光大永明光明至尊怎么样?适合哪些人买?

星球君 · 一年前 · 849人阅读

![]() 收藏

收藏

大家好,我是星球君~

在今天之前,我还远远没想到咱大A这么争气,直接干到3000以下。

(来源:涨乐财富通)

毕竟连续跌了一个季度,好多资产都有了很高的性价比。

但市场就是这么不可预料,你以为它已经很低了,但它还能更低。

可怜一些企图在股市暴富,实现财富自由的满仓小伙伴了,真得要当财富传承了。

回过头来看,才发现平平淡淡才是真啊~

为了让大家不再陷于股市的跌宕,或者至少在往股市冲之前,有一些安身立命的本钱。

今天给大家介绍一款功能性很强的增额终身寿——光明至尊。

光明至尊有啥优点?

增额终身寿,咱其实说过挺多了。

比如去年爆火的金满意足臻享版,增值稳,领取多。

光明至尊虽然在领取上略差一点,但却是一款很有特点的产品。

光明至尊的功能性特别强。

首先,它是增额终身寿险里边,少数能对接养老社区资源的产品。

这通常得是养老年金险才有的待遇,而这得益于它强大的资源背景。

光明至尊出自光大永明人寿,这家公司我特意介绍过。

《光大永明人寿靠谱吗?》

背靠中国光大集团,九大副部级央企之一,也是国内三大全牌照金融集团之一。

而光大集团旗下有一家专门搞养老产业的子公司——光大养老。

光大养老是目前国内养老产业布局范围最广的企业之一。

有了这层关系,投保光明至尊的朋友只要符合条件也能提前锁定养老社区入住权益。

对于比较青睐增额终身寿灵活性的朋友,要准备养老,光明至尊一定要认真考虑。

光明至尊对接的养老计划叫做“光大安心养老计划”。

跟光大永明的养老年金险一样,这个养老计划门槛比较低。

总保费≥30万元,就能获得旅居养老服务优享权;

总保费≥70万元,获得长居养老服务优享权。

虽然有些朋友并不在乎养老社区,没必要,觉得在家也能养老。

但对于养老有规划,对未来养老感到焦虑的朋友,这却是一张不错的车票。

除了关联养老社区,光明至尊的另一个功能是对接保险金信托。

前面星球君提到了财富传承,增额终身寿本身就是一种很好的财富传承工具。

能以一定比例稳定增值,能定向给付(指定受益人),能隔离资产。

而保险金信托还有更多优点:

突破受益人限制:未出生的人是无法作为保单受益人的,但通过信托受益人则可以,不限直系亲属,甚至包括未出生的第三代。

更大的灵活性:譬如信托受益人如果考上名牌大学,则单独给付一笔信托受益金作为奖励。

预防败家子风险:给后代留下一笔巨额财富,不一定是好事。挥霍败家,导致家族没落,现实中也不是没有过。

而保险金信托财产独立,可以按照一定的比例按月给付,也可以设置条件给付,在信托管理期间还可以继续增值。

(图片来源:dbbqb)

光明至尊对接的保险金信托门槛相对较低,总保费500万元即可。

对于想要规划财富传承的人来说,光明至尊值得认真考虑。

以上两个功能点,看似可有可无,却解决了两个底层的问题:

以后养老去哪儿?怎么养老?

以后钱怎么留给后代?他们会不会乱花?

但光明至尊的亮点却不只如此,接下来说说产品本身的优点:

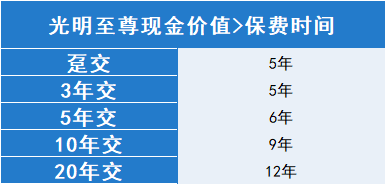

现金价值超过已交保费快

光明至尊的现金价值前期增长很快,最快5年末就能超过已交保费。

注:以上时间为保单年度末。

对比年金险来说,有很大的灵活性。

并且,光明至尊的减保也非常灵活:同一张保单每天可申请减保1次,减保后合同基本保额不得低于最低限额4000元。

因此,对于想利用增额终身寿来灵活规划养老的人来说,会是个很不错的选择。

有效保额增值快

光明至尊的年度基本保险金额按照每年3.8%复利递增,与热销的金满意足臻享版一致。

此外,若是因为航空意外为直接单独原因导致的身故或高残,除按照身故或全残保险金赔付外,还能额外赔付一倍年度基本保险金额。

光明至尊的利益演示

案例一

35岁的小明想购买一份增额终身寿储备养老,光明至尊可以锁定养老社区,正好是不二之选。

按照每年10万,交10年,光明至尊的相关保障利益如下

从第9年开始,光明至尊现金价值超过已交保费,保单的价值已经有了灵活性,遇到需要紧急用钱的事也不用担心。

如果小明决定60岁退休,住进光大的养老社区,在60岁按规则减保领取现金价值。

假设,退休前6年,因为还有储蓄,可以少领取一些,每年5万。

到66岁开始,储蓄不多了,每年领取10万。

到80岁,小明一共领取180万,此时现金价值还有126万。

剩下的,既可以当财产传承,也可以继续领取。

案例二

40岁的大明先生,事业小成,有两个孩子,开始操心起以后财产传承的问题。

他既担心孩子们因争家产对簿公堂,又担心一下子留下太多钱,被孩子们挥霍。

于是决定投保光明至尊,利用保险金信托解决财产传承问题。

他把受益人选为信托,并约定身故后两个孩子可以按月从信托财产中领取生活费。

大明先生选择年交保费100万,缴费10年,光明至尊的相关保障利益如下。

同样,到第9年,现金价值超过已交保费,让保单具有灵活性。

由于大明先生是奔着资产传承去的,所以他活得越久,可传承的财富就越多。

60岁,1582万

70岁,2232万

80岁,3148万

90岁,4439万

100岁,6258万

通过这一手操作,大明先生的两个孩子既不会败光家产,还会有一笔稳定的生活费领取。

至少,算是造福了两代人。

通过光明至尊解决养老,或财富传承两个基本问题后,

如果还有多余的资金,想继续去股市博取更高的收益,也不用顾虑背后安身立命之事。

心里有了底气,有了基本盘,说不定能更好稳住在股市的投资。

最后,总结一下,光明至尊是一款功能性很强的增额终身寿险。

适合3类人群:

看中前期现金价值增长快而具有灵活性

希望通过增额终身寿险的灵活性来规划养老

希望通过保险信托来传承财富

如果你也想有一个专属的养老规划,或者想解决财富传承的问题,可以预约顾问1对1咨询哦!

备注:光明至尊产品备案名称为光大永明光明至尊终身寿险,由光大永明人寿保险有限公司承保。

在线咨询

在线咨询