中国人保i无忧重疾险,乳腺结节、甲状腺结节也能买!

慧择小马老师 · 一年前 · 5955人阅读

![]() 收藏

收藏

很多朋友生过病后才发现,原来,保险并不是想买就能买的。

尤其是有甲状腺结节、胃息肉、肠息肉,身体有些小异常的朋友,买重疾险不太容易。

好在,大家耳熟能详的保险公司——人保寿险上线了一款 i无忧重疾险(互联网专属)。

投保条件非常宽松,其他重疾产品买不了,这款仍有机会买。

而且“险”如其名,它在疾病覆盖率,以及赔付保障上,都做到了保障“无忧”。

那么i无忧重疾险具体保障如何?适合哪些“亚健康”朋友购买呢?

我们这就来盘它。

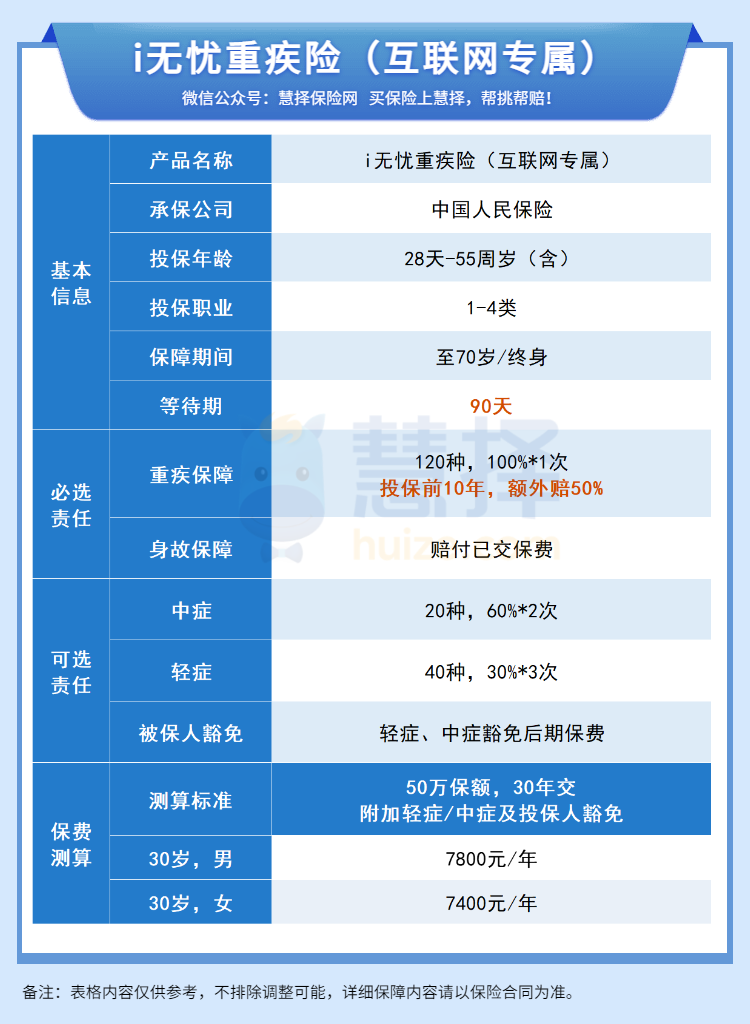

人保i无忧重疾险,保障怎么样?

先带大家来看看i无忧的保障:

总结起来,人保i无忧这款重疾单次赔付的重疾险,主要有5大亮点:

1、对亚健康朋友友好

相比于其他重疾险,i无忧重疾险的健康告知真的很宽松,主要体现在这2方面:

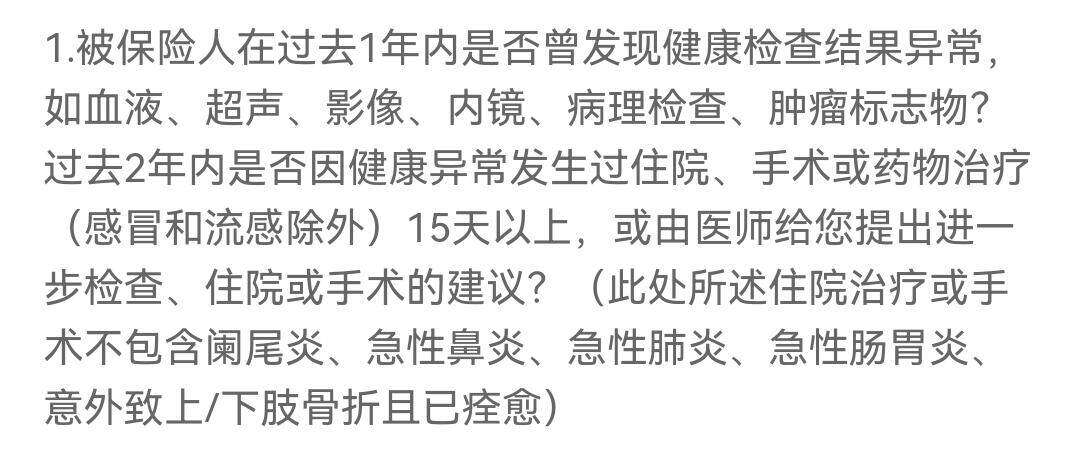

①不问以前的体检异常

通常重疾险都会问到近1年或2年,是否有检查异常的情况。

(图源:某重疾险健康告知)

而i无忧重疾险的健康告知中,没有问到体检异常项目,所以咱们就不用告知了。

②对常见疾病核保宽松

甲状腺结节、胃或肠道息肉、脂肪肝等,都是常见的小毛病,但却可能影响投保重疾险。

i无忧就比较友好,比如甲状腺结节,只要穿刺病理或术后病理是良性,就可以正常投保。

(图源:i无忧重疾险健康告知)

再比如胃或肠道息肉,只要不是腺瘤性息肉也能投保,如果是腺瘤性息肉,手术切除后也能投保。

(图源:i无忧重疾险健康告知)

颈椎病、腰椎间盘突出、胆囊结石或1级高血压等,都是可以正常投保的。

具体可以查看产品健康告知,或找慧择的保险咨询顾问,帮你看看是否能买。

2、重疾有额外保障

120种重疾,在保单前10年确诊首次重疾,可多赔50%保额。

假设投保50万保额,前10年得了重疾,i无忧重疾险能赔75万。

前10年的重疾额外赔付保障,可以更充分地覆盖重疾治疗费、后续康复费用。

3、高发轻、中症覆盖全面(业界良心!)

根据综合的理赔数据,小马老师统计出的最高发的轻症有22种、中症有10种。

根据保险公司的理赔数据:轻症的发生概率大约是重疾发病率的30%(各年龄段平均值)。

明明这些疾病也高发,但很少有重疾险能把这32种高发轻中症全保上,一般会缺少几种。

在这方面,i无忧不仅覆盖了这32种高发疾病,赔付条件还更友好,堪称业界良心重疾险呀!

另外,同样的疾病,i无忧重疾险赔付条件比其他重疾险宽松很多。

如:深度昏迷,i无忧达到48小时就能赔,在其他重疾险中,大多要求达到深度昏迷72小时才赔。

以及赔付条件一样的情况下,i无忧的赔付比例要高出一倍。

比如:心脏瓣膜介入手术、双侧睾丸/卵巢切除手术,同样的赔付门槛,其他重疾险大多以轻症赔付,而i无忧以中症赔付,将赔付比例由30%提升至60%。

4、可选纯重疾保障(市场少有)

i无忧能选择纯重疾保障(即重疾+身故保障),可以不附加轻症、中症责任进行投保,降低保费压力。

现在的重疾险大多是自带轻中症责任,保费也会比纯重疾险贵一些,对于单纯想提高重疾保额的朋友就不太友好啦。

但在这点上,i无忧就比较自由了。

5、等待期短、大保司线下机构多

i无忧重疾险等待期只有90天,是其他重疾险等待期的一半。

大家应该知道,等待期越短对我们越有利。

毕竟为了防止带病投保,等待期内出险可是不赔的。

i无忧是由中国人民人寿保险公司承保的,分支机构众多,办理线下业务也方便。

不过,i无忧重疾险也有一个小不足,需要大家留意一下:

缺少疾病二次赔责任

i无忧可选责任缺乏重疾、癌症、心脑血管二次赔责任。

在赔付完一次重疾后,后续就没有保障了,保障力度稍微弱了些。

如果想要重疾多次赔的保障,可以加保达尔文6号,可附加癌症无限次赔、心脑血管特疾二次赔责任。

i无忧适合谁买?怎么买更合适?

总的来说,人保i无忧重疾险,比较适合看重大公司品牌,预算充足,有亚健康问题的朋友。

同时,i无忧可以选择纯重疾保障,也适合想加保,提高重疾保障的朋友。

当然,买保险不是只看保障好不好,还是要结合个人的具体情况来挑。

健康、年龄、职业、预算、喜好等,都直接影响你可以买哪些保险。

要是把时间都花在对比保障,最后发现健康告知过不了,到头来都是白忙活。

想省心又安心地配好自己和家人的保障,联系慧择保险咨询顾问,量身配置专属的保险方案。

在线咨询

在线咨询