现在,很多朋友会在网上组团买东西,往往能省下不少钱。

保险自然也不例外,目前有一些百万医疗险,可以全家组团投保,在保司的政策下,价格会便宜很多。

刘先生前几天找到我们,他看中了最近很火的 e享护-医享无忧 百万医疗险,一家三口买有95折优惠,还能共享免赔额。

另外,他还想拿5000元预算,给全家做个保险规划,我们一起来看看方案。

(以下内容刘先生已授权同意)

刘先生家庭情况和保险需求

刘先生和妻子目前生活在三线城市,家庭年收入9万。

去年刚生了宝宝,有20万的房贷,再加上宝宝开支,经济压力不小。

扣除房贷和生活开支后,每年大约可以存下4~5万。

再来看这一家人的身体情况:

夫妻俩身体比较健康,可以挑选高性价比的好产品。

儿子刚出生时,得过新生儿生理性黄疸,目前已治愈超过6个月,一般不影响投保。

刘先生预算不多,想先配齐保险,对保额和保障期要求不高。

针对这样的家庭,刘先生和妻子收入不相上下,他们共同作为家庭顶梁柱,定寿是一定要加上的。

另外,重疾险和医疗险也要配上,以他们目前的经济状况,无法承受大额医疗支出。

经过重重考量之后,这个三口之家的保险方案是这样的。👇

为什么这样配方案?

按照刘先生5000元/年的预算,我们的配置思路是:

1

百万医疗险选 e享护-医享无忧

e享护-医享无忧 是刘先生自己中意的百万医疗险,选之前他也做了很多功课。

这款产品目前确实在市面上热卖,大家都喜欢它。

不过,我们配的时候,给刘先生附加了癌症特药责任。

产品主要有以下优势:

① 家庭共保,优惠多多

刘先生家3口一起投保e享护-医享无忧,均可享受95折保费优惠,每年3个人共享1万免赔额(相当于降低赔付门槛)。

而且,如果完成健康任务,健康信用分数达标,根据保司政策,下一年还可以享受续保15%的保费优惠。

两个优惠叠加起来,相当于第二年续保,最高可“打8折”优惠。

点这里,查看如何投保,才能享受家庭共保的优惠。

② 保障齐全

e享护-医享无忧基本保障是齐全的,住院医疗、门诊手术、住院前后门(急)诊、特殊门诊等责任都是有的。

无论是因生病,还是因意外住院,医保报销不了的费用,如医保外药品、癌症院外特药、质子重离子等费用,只要符合规定,超过1万(免赔额)的费用,最高能100%报销。

有了它,大人和小孩的大额治疗费,基本不用愁了。

③ 保证续保20年

在20年内,即使产品停售了、身体变差、理赔过,家人都可以正常续保,没有保障中断的后顾之忧。

另外,质子重离子/癌症特药保障同样可以保证续保20年(很多产品这两个责任都不能保证续保)。

在看病时,还可以享受重疾绿通、住院垫付等既贴心又实用的增值服务。

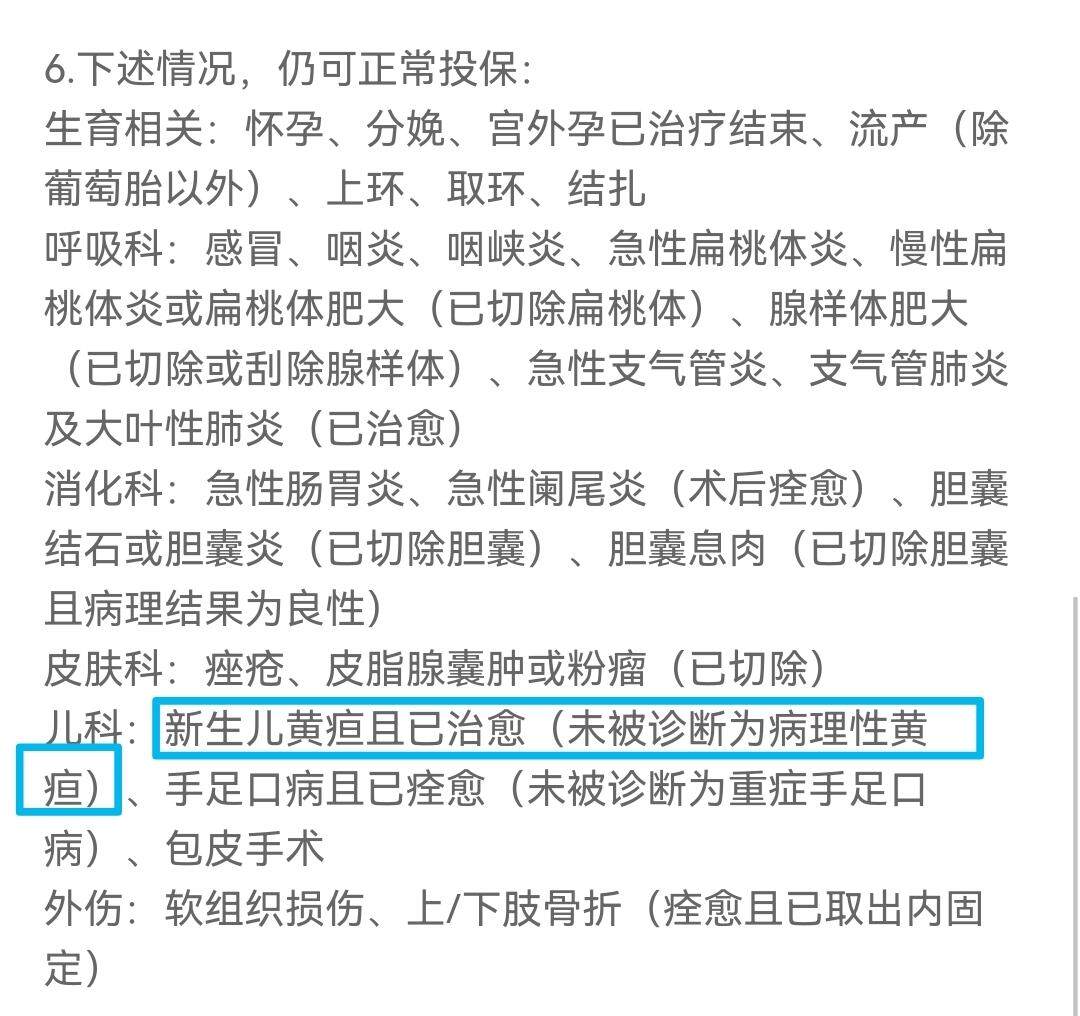

最重要的是,刘先生的儿子曾得过新生儿黄疸,根据e享护-医享无忧的健康告知,他可以正常投保。

(图源e享护-医享无忧的健康告知)

2

重疾险

大人选 达尔文6号

宝宝选 喜乐宝宝

考虑到预算不多,我们给刘先生夫妇选的重疾险是 达尔文6号,保额20万,保至70岁,不附加其它责任。

在70岁前(人生黄金期),夫妇俩都有轻、中、重症保障。

若不幸得了大病,重疾险可以直接赔一笔钱,用来弥补停工治疗期间的收入损失、以及后续康复费用等。

重疾,可赔20万

中症,可赔12万

轻症,可赔6万

达尔文6号的好处是,30岁前确诊特疾,可以多赔1倍保额,即赔40万。

更绝的是,在60岁前,首次得了重疾1年后,第二次得了其他重疾,还能再赔1次(会按照两次重疾的间隔时间赔付相应保险金(见下图),最高赔1倍保额。)

举个例子:

第一次得了肺癌,可以赔20万。

5年后,如果不幸发生心梗,还能再赔20万。

重重保障,才能让人安心。

给大人配完险后,我们为刘先生的儿子选的是30万的 喜乐宝宝重疾险(可以正常投保),保30年,每年只要273元。

在30年里,如果得了规定的重疾,可以直接赔30万;若得了白血病等规定的少儿特疾,可以赔60万,可以有效缓解家长的经济负担。

虽然孩子只保30年,但长大后,可以根据情况,补充更好的保障。

3

意外险

大人选 小蜜蜂2号超越版(尊享版)

宝宝选 小神童意外险2021版(基础版)

为了预防生活中未知的意外风险,给刘先生夫妇都配上了 小蜜蜂2号超越版(尊享版) ,意外身故/伤残可以赔50万。

夫妇俩以交通工具出行为主,这款也有常见的公共交通意外身故/伤残(航空、汽车、地铁、自驾车等)额外赔付保障,叠加最高可赔250万。

它还有猝死(一般意外险不保)、预防接种(含新冠疫苗)的意外保障。

而且,猫抓狗咬、骨折等意外导致的治疗费,符合条件都能不限社保范围报销,最多可报销5万,还有50元/天的住院津贴。

孩子防护能力弱,走路摔跤、开水烫伤是常事,所以给孩子配上 小神童意外险2021版(基础版)。

对于常见的意外,有1万的意外医疗保障,可以报销自费药。

还有20万意外身故/伤残保障和交通意外额外保障。

4

定期寿险选 大麦2022定期寿险

刘先生夫妇刚有宝宝,还有20万房贷,且都是家庭收入来源,肩负不小的经济负担。

所以,给他们配上了 大麦2022定期寿险。

50万保额,保30年,还附加100万水陆公共交通意外身故或全残额外赔付责任。

在此期间,万一不幸身故,也能领一笔钱用于房贷偿还和孩子的抚养费用,保障日后的生活。

这样算下来,一家三口整套保险方案花了4787.7元/年,满足刘先生的预算和保障需求,给孩子和大人都配齐了健康保障。

但这个方案存在一些不足:

刘先生夫妇的重疾保额只有20万,且保到70岁;定期寿险只有50万保额,身为家庭顶梁柱,这个保障还是有所欠缺的。

另外,孩子的重疾保额不高、保障期限比较短。

小马老师建议刘先生后续收入提高,预算增加了,可以补足一家人的重疾保障(保额提高到50万+、保障期限延长到终身)和提高大人的寿险保障(如:100万+)。

小马结语

一千个家庭,就有一千个家庭配险方案。

保险的配置因人而异,不同的保费预算、保障需求、健康情况、年龄等情况,适合的保险都是不一样的。

以上的投保思路大家可以参考。

如果你想根据家人的实际情况,量身定制保障全面又划算的保险方案,或者遇到任何保险问题,联系慧择,为你提供专业的1V1咨询服务。