年化复利3.61%!用爱心守护神,搞定一生现金流

慧择小马老师 · 一年前 · 4113人阅读

![]() 收藏

收藏

4.025%年金险退市、银行取消“提前支取、靠档计息”存款产品……

经济持续下行,寻求高利率、安全灵活的投资方式也变得越来越难。

随着保险安全稳健的观念深入人心,以及报复性攒钱的人越来越多。

“求推荐一款好的理财保险?买哪款保险能保值增值?”

也成了很多小伙伴关心的问题。

用保险来做财务规划,不外乎两种方式:

买年金险or增额终身寿险。

由于增额终身寿险相比年金灵活性更高,

下面,小马老师就以【守护神】增额终身寿险为例,

和大家聊聊该怎么用它来做资产规划,

同时附上3种增额终身寿使用场景,

这3种玩法要是学好了,

为自己、为家庭搞定一生的现金流,一辈子有钱花也不成问题。

增额终身寿险是带有“财务规划”属性的保险产品。

但按照惯例,

还是先给大家介绍下增额终身寿险是什么。

已经了解的朋友,可以直接滑到03部分,查看现金流规划方式。

“增额终身寿险”是什么?

很多人都知道,寿险是一种能提供身故保障的保险。

换句话说,这种保险就是人死了,才赔钱。

如果家庭顶梁柱买了,未来不幸身故,

保险公司便能赔一笔钱给家人,

降低悲剧对家人生活的影响。

而增额终身寿险,顾名思义,

就是它的保额和现金价值(退保拿回的钱),会逐年增加,

这不仅成功抵御了通货膨胀,

由于现金价值能够复利递增,

也让它摇身一变,

成为规划现金流的好工具。

那它是如何规划一辈子的现金流的?

我们以守护神增额终身寿险为例,来一探究竟。

守护神增额终身寿险

守护神增额终身寿险,具体长下面这样:

还是按照惯例,先看保障部分,再谈现金流规划。

守护神的保障责任很简单,只有身故、全残两项。

人不在了、或是全残不能工作了,保险公司都要赔钱。

身故金/全残金的理赔方式,有3种:

18岁前身故/全残:

保费和现金价值二选一,哪个金额高赔哪个;

18岁后身故,但处于交费期内的:

(比如投保选了10年交,但第6年就去世了)

(已交保费*给付系数)和现金价值二选一,哪个钱多就赔哪个;

18岁后、且交费期结束后身故:

在现金价值、已交保费*给付系数、年度(有效)保额中,

选一个金额最大的来赔;

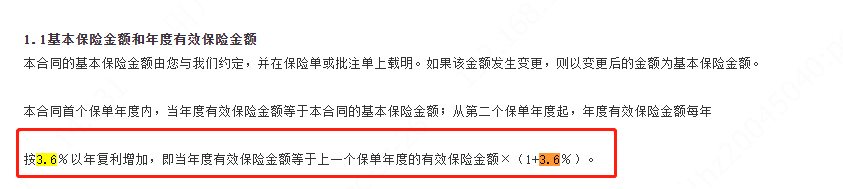

由于年度(有效)保额每年增长3.6%,

也足以抵御通货膨胀。

现金流规划说白了,

就是什么时候急用钱了,

(比如孩子需要教育/创业/婚嫁,自己需要养老/财富传承了)

可以通过减保(部分退保)的方式,

把现金价值取出来应急。

(注意:减保后,保单对应的保额也会相应减少)

以30岁母亲为0岁儿子投保为例:

年交10万,交5年,其现金价值增速为:

(照顾到阅读体验,这里只摘录几个重要的年龄段,需要完整测算表格的可免费预约顾问领取)

可以看到,现金价值每年复利递增,

增速呈前高后低之势,但最后也稳定在3.5%左右,

跑赢通货膨胀的同时,也让资产保值增值。

如何科学规划现金流?

普通人要想通过保险,科学规划现金流,确实比较难。

这里也提供3个案例,希望能对你有启发。

当然了,如果自己搞不定,

也可以咨询我们专业的保险咨询顾问。

30岁的慧先生,有一个0岁女儿,

每年孩子都会收到高额压岁钱,

便想着用压岁钱为其投保守护神增额终身寿险。

一来呢,给孩子一份保障;

二来也为孩子日后的巨额教育开支打下基础。

投保时选择每年5万,交15年,累计保费75万。

随着孩子慢慢长大,慧先生发现养个孩子真费钱,

高中了,孩子要上补习班;

大学了,还要负担孩子四年的学费和生活费支出。

大学毕业,还有一大笔出国留学费用;

此时,慧先生也不用卖房卖车,

只需减保,就能从保单中取出资金周转应急即可。

具体领取方式如下:

高中教育:16-18周岁,每年取5万,取3年,共15万;

大学教育:19-22周岁,每年取5万,取4年,共20万;

出国深造:23-25周岁,每年取20万,取3年,共60万;

婚嫁创业:30周岁,一次性取39.5万;

累计投入75万,累计领取了134.5万,也快翻倍了。

算一下年化复利(IRR),相当于复利3.61%。

但是注意,这里是分期缴费的,

总保费是75万,但分了15年交完。

如果你原本就有75万,也不用一次性就把钱全投入,

慢慢地、一年一年地投入就好,

剩余的钱,还可以用作短期稳健理财,增加收益。

30岁的慧先生,正处于上有老下有小的夹心层,

他担心万一自己遭遇不幸,家人失去经济来源,生活遭到重创。

于是,为自己投保守护神增额终身寿险。

年交1.2万,交费20年,累计保费24万。

幸运的是,慧先生平安健康地活到了66岁,

而此时,慧先生也步入退休年龄,可以开始领取社保养老金了,

但他发现,社保养老金根本不足以完全支撑老年生活,

也不想开口向子女要钱,增加子女的压力,

于是便可通过保单减保的方式,增补养老。

养老领取:

66-88周岁:每年取3.6万,取23年,共82.8万;

89岁:一次性减保取4.19万;

保单结束,

累计投入24万,合计领取了86.9万,

相比保费,也翻了3倍多。

年化复利(IRR)高达3.56%。

我们都知道,重疾险的理赔金高,杠杆高,

能很好地解决重疾期间收入损失的问题。

但重疾险也存在一定局限性,

如理赔有门槛,部分疾病理赔受限,保额固定无法抵御通货膨胀、保费倒挂(累计保费总额>理赔金)等等。

下面这个场景,则能很好地帮助你解决这个问题。

30岁慧先生,在重大疾病方面的预算是2万,

可以20年交费,计划做到100万保额。

于是,慧先生便用1万元购买50万保额重疾险,

剩余1万元,投保守护神增额终身寿险,

年交1万,交20年,累计保费20万。

领取:

70岁时,

慧先生拥有:50万重疾保额+守护神现金价值57.4万;

80岁时,

慧先生拥有:50万重疾保额+守护神现金价值81.1万;

90岁时,

慧先生拥有:50万重疾保额+守护神现金价值114.3万;

我们都知道,年纪越大,患重疾概率越高,

但由于通货膨胀,医疗费用也会水涨船高。

30岁的50万保额,在几十年后又能值多少钱?

而通过重疾险+增额终身寿险组合的方式,

便可实现“重疾保额”的增长。

写在最后:

守护神增额终身寿险的玩法还有很多,

限于篇幅原因,就不一一讲解了,

感兴趣的可以联系保险咨询顾问,预约咨询哦~

测评相关产品