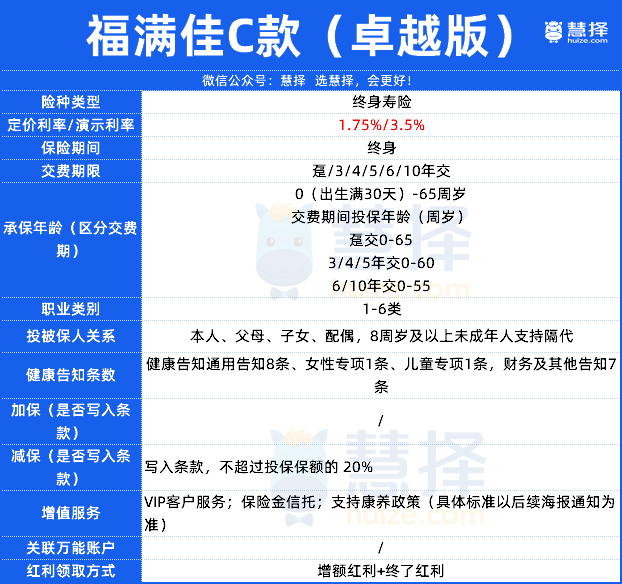

中英福满佳C款卓越版,爆款分红IP回归!

慧择小马老师 · 1月前 · 737人阅读

![]() 收藏

收藏

630后,分红会有大变动。

中英人寿保司,在分红界一直是“掌舵者”角色,所以坊间流传“选分红,看中英。

当市场仍困在“分红限高”背景下,中英又一次主动出击——推出了一款全新的英式分红产品——中英福满佳C(卓越版)。

用的还是爆款福满佳的IP,足可见保司对它“引爆市场”的期待。

虽然还是1.75%保底+3.5%演示分红,但核心增加了“终了红利”,相当于给用户在“传统分红”的基础上(ps:目前大家都在买的分红险),又新增了一波收益。

所以,即便演示利率相同,但中英福满佳C(卓越版)的远端IRR在630后能做到市场少有的3.17%。

光这一个动作,可见中英对自家“客户”的偏爱,变着法子慷慨给大家“分蛋糕”、“发钱”。

接下来,针对大家好奇的“终了红利”账户,给大家拆开来聊。

用“鸡生蛋”讲清楚中英“终了红利”

怎么解释中英启用的“英式分红”呢?它的收益一定会比传统“美式分红高”吗?

我接下来用“鸡生蛋”的比喻,讲清楚两种分红。

假设您养了一只母鸡(你的分红增额寿保单),它每年都会下蛋(保险公司派发的红利)。

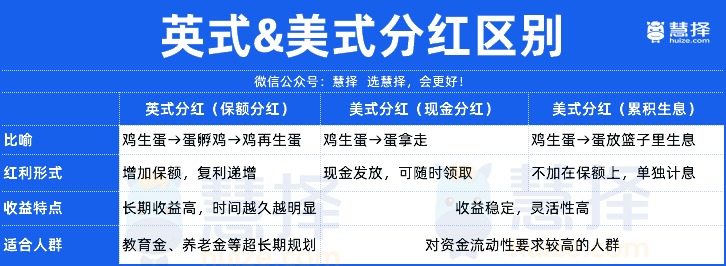

🥚 美式现金分红——鸡生蛋,蛋拿走

鸡每年会下蛋,你直接把蛋拿走——可以选择可以吃掉(现金分红)、攒起来(累积生息,利滚利但不变成鸡)、或者拿蛋去换别的东西(抵交保费,来年少交点)。

结果是,鸡还是那只鸡,每年下的蛋大小差不多。时间再长,鸡的“产能”不会自动变大。

🐣 英式保额分红——鸡生蛋,蛋孵鸡,鸡再生蛋

鸡还是每年下蛋,但你不把蛋拿走,而是让蛋去孵成小鸡(保额),保司把小鸡养大了又下蛋,蛋再孵鸡…循环反复,持续复利。

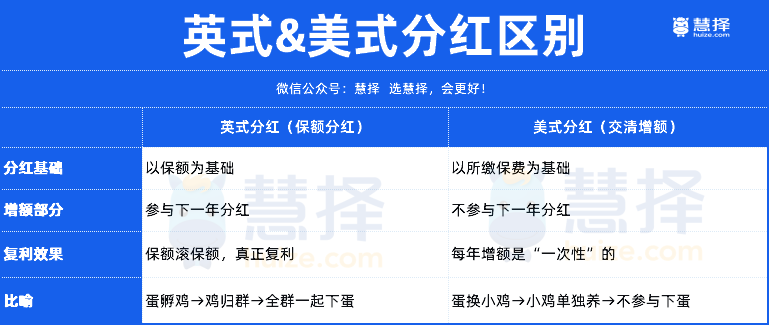

而且,更值得一说的是——分红金是用来趸交买原保单保额,一方面可以终身锁利(相当于一个高复利储蓄罐),一方面不用交费,得到的是净保费不是毛保费。(简单理解买到的保额更高)

结果是,随着鸡的规模越滚越大(保额长大,不断复利递增),下的蛋自然越来越多,你的收益自然越来越高。

那有朋友说,眼下的美式分红,不也有“交清增额”?“分到的蛋不拿走,也不攒着,而是用这颗蛋再去买一只小鸡(保额)回来。”。

懂行!但我要告诉大家的是,美式分红中的“交清增额”,用蛋换来的这只小鸡,是不能再参与下一轮分红——它只是增加了保额,但分红基数仍然是原来的那只鸡(最初所缴的保费)

所以,对比英式分红 :蛋孵出来的小鸡自动归入鸡群(保额),下一年的分红是按整个鸡群(原鸡+分红小鸡)的规模来算,收益怎么着也比“交清增额”高。

还值得强调的一点是,你用分红买到的小鸡(保额),如果后期保司养得好,鸡生蛋蛋生鸡赚钱了,你不用和保司分收益,100%全归你。

你可以理解,你用红利找了个“厉害的基金经理”投资,但不需要跟他按比例分成,简直不要太爽!

但你也要接受,如果某些年投资亏损,那么终了红利可能就回撤一些。

不过也别慌,放在国内。保司的分红配置,80%是固收类,20%是权益类。

大家可以看国内大部分保司历年的投资都是正收益率,只有收益高低之分,几乎没有亏损。在这样的环境下,终了红利回撤的概率极低。(这个跟GX还是有本质区别的)

想详细了解国内的英式分红在监管层面和分配方面和其他(GX)分红有啥区别,预约慧择保险咨询顾问详细给大家讲。

为啥其他保司“不养鸡”?

那有人说,英式分红透着一股“英伦贵族风”,保司申请“英式分红”产品有门槛吗?

当然有。目前国内仍以美式分红为主,一方面,是不需要管理长周期的“终了红利”。

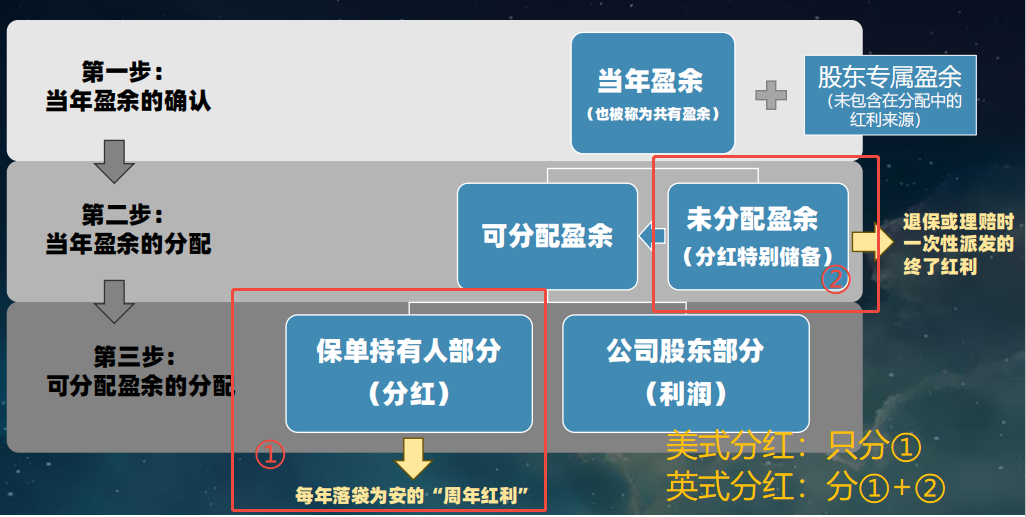

因为,英式的终了红利计算,是要求“按照每张保单对分红保险特别储备的贡献来确定”——大白话是,保司那个叫“未分配盈余”小金库里的钱,也要给客户们按每张保单标出“小小金库”。(退保了你得把小小金库里的钱,以终了红利的方式退给客户)

这个操作对保司的后台系统挑战很大。不像美式分红,只需要每年分配可分配盈余就行了。

大家可以看下这张【分红产品盈余分配逻辑图】就清晰了👇

另一方面,美式分红也能减轻保司的现金流压力。(现金流这个东西是双刃剑,甲之蜜糖乙之砒霜)。

投资实力一般的保司,“每年分掉”的红利,能减少了负债,有助于提升偿付率。但投资能力高的保司,就能利用它多赚钱。

所以,目前只有新华人寿(央企大保司)、恒安标准人寿(收益平但稳)等保司有推出英式分红产品。

另外,太平人寿、信诚人寿(现中信保诚人寿) 也这两年也陆续采用了英式分红,加上现在的中英。行内人说,中英人寿蛰伏了十几年,终于忍不住下水了,也许会搅动滔天大浪 。

那中英人寿,凭啥有资格做“英式分红”呢?

其实中英的外资方英杰华保险,是英式分红的先驱和集大成者,已经有218年英式分红历史了,而英国也是英式分红的起源地。

除了有经验,也要有“英式分红”的底气。2025年,国家金融监督管理总局也给出了标准:对于投资稳、评级高、储备足的大公司,监管会给予了更大空间。

比较含蓄哈,但懂得都懂。

中英人寿以前搞美式分红厉害,每年赚很多钱,所以它每年的可分配盈余是很足的,去年给新老客户的实际分红收益是3.5%。

但随着分红限高了(监管大大说,这年头赚钱难,保守点分更安全)。每年不让“阔绰”分后,像中英这种投资能力强的保司,盈余的钱就会流到“未分配盈余账户”里。

中英纠结啊,我想给自己的客户分更多蛋糕啊,那怎么把“未分配盈余账户”里的钱分出去,于是英式分红就来救场了,只有它才能把这个“黑匣子”账户里的钱公开透明分出去。

那有人说,保司不傻吗?赚的钱为啥要想尽办法分出去?其实未分配盈余里的钱,也算是保司给客户的负债,少点债,多让利给客户,无债一身轻,还招人喜欢,两全其美。

那中英人寿到底能给自己的盈余账户赚多少钱,我们也可以综合看下他过去赚钱的能力。

①从长期投资收益率(核心因素)看中英

近 5 年:复合财务投资收益率 5.3%,复合综合投资收益率 6.9%,显著高于行业平均;

近 10 年:年化收益率 6.5%,在 40 家可比寿险公司中排名第 3;

分红落地:近 10 年平均分红实现率 122%,主力产品(福满佳 2.0 等)分红实现率 107%–109%(别小看这个数据,限高环境都压不住它);

②从长期偿付能力(稳健标杆)看中英

2025 年 4 季度:综合偿付能力 275.63%,核心偿付能力 192.95%,均远超监管最低要求;

③从净资产增长(经营积淀)看中英

长期趋势:2017–2024 年净资产复合年均增长率 18.98%,持续增厚资本底盘

④从总资产 / 净资产(财务杠杆)看中英

杠杆倍数:1250.24 ÷ 156.98 ≈ 7.96 倍

结论:远低于15 倍健康线,更低于风险线30 倍,经营与投资波动可控

⑤从长期风险评级(监管背书)看中英

新规下12 次 AAA(行业罕见)

2025 年 4 季度仍为AAA,监管对其风控与经营的最高认可

所以,单从这些实实在在的数字,中英人寿在分红市场“不可撼动”的地位一目了然。这样的保司,长择长持,后生无忧。

如果你想了解中英和其他分红保司的区别,预约慧择保险咨询顾问,给你发对比数据和资料。

鸡生蛋,蛋生鸡的收益,有多高?

我们最后来预估一下,中英这款“英式分红”新品福满佳C(卓越版)的收益。

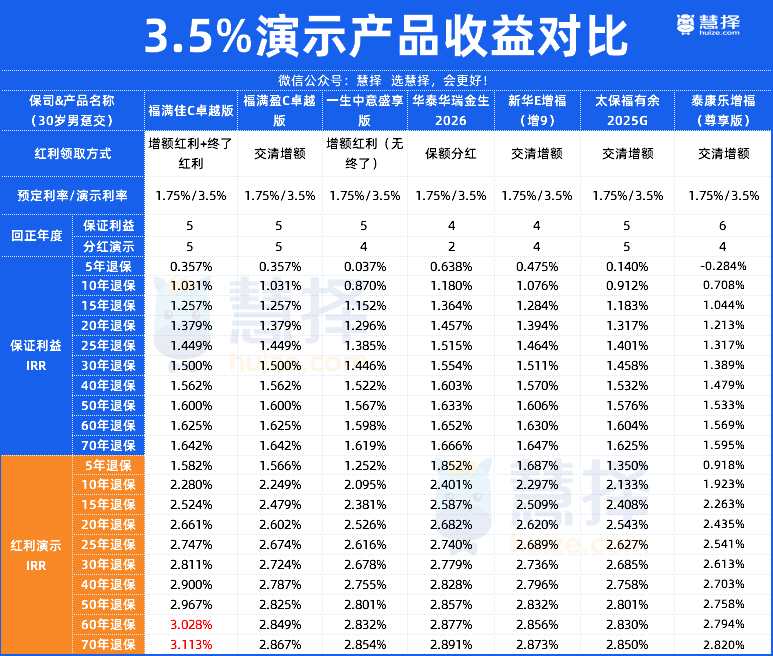

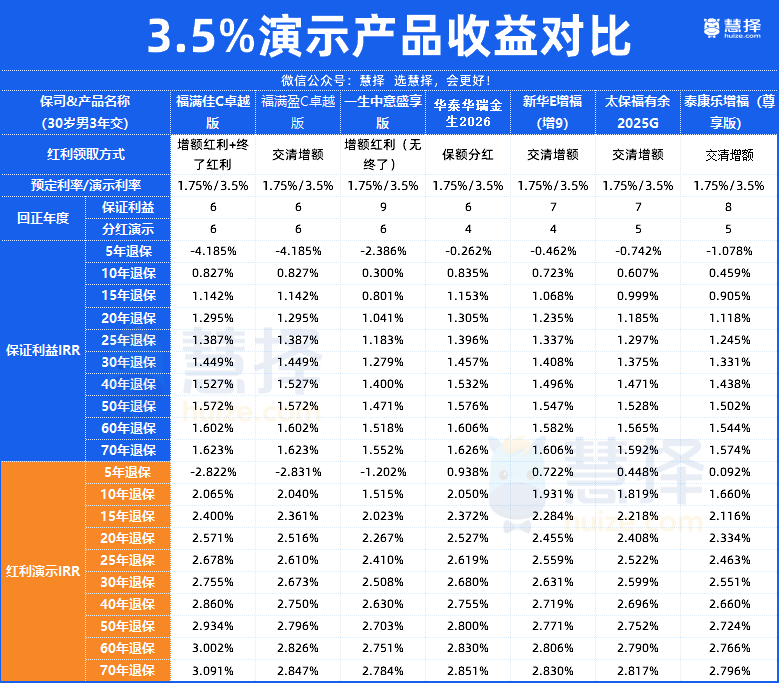

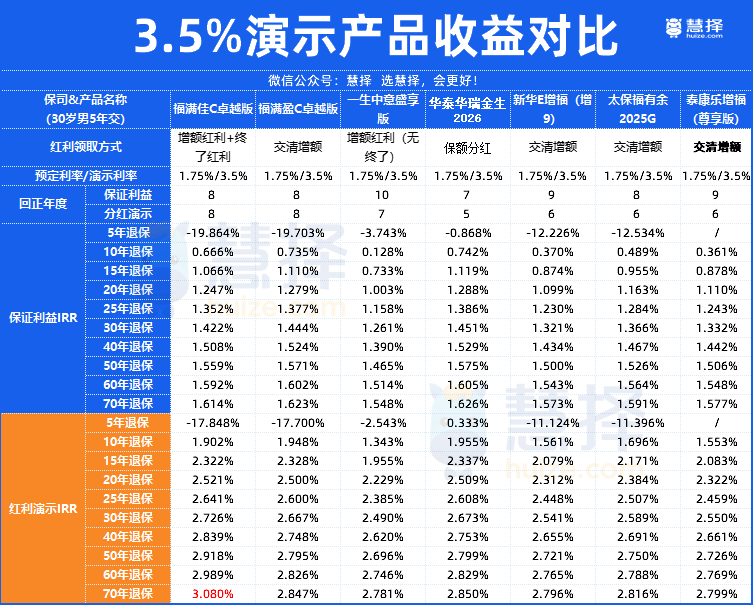

不和4.25%演示的产品比(630马上要下了,大家且买且珍惜),把福满佳C(卓越版)和630后即将新上的3.5%演示收益的产品比。

可以看到,因为“终了红利”的加持,福满佳C(卓越版)是几款明星分红保司产品中,仅有的一款远端收益超3.0%的产品。

回本时间也是快的,趸交5年、3年交6年、5年交8年。但从“终了红利”远端增值空间更大的属性看,回本时间其实不是重点。

福满佳C(卓越版)更适合延迟满足的客户,比如中低年龄的朋友,为未来养老金做准备,前期没有太多资金流动需求的朋友,想要用来做子女财富传承的朋友。

如果大家关心终了红利的领取,及后期减保操作问题,可以预约顾问给大家详细讲解。

另外大家想要更详细了解“基金经理”——中英人寿的投资配置明细,也可以单独给你介绍(毕竟钱交出去,咱得知道它具体去了哪增值)。

最后,我们期待630后3.5%演示的分红险市场,在中英这样的大保司带动下,给我们更多惊喜。

在线咨询

在线咨询