牛年春节马上就要来啦。

逢年过节最开心的,非小朋友们莫属了。

除了吃好喝好玩好,更有长辈给的压岁钱。

在孩子收到压岁钱后,

接下来就会遇上一个“千古难题”,压岁钱给谁?

压岁钱被迫上交,或者是直接被骗走,

相信是80、90后的共同记忆。

如今,轮到我们80、90后当父母了,

大家先讲道理,这钱肯定是孩子的。

但是话说回来,

现在这年头压岁钱可不是几十、几百的小数目,

不少孩子都是“万元户”,

万元巨款直接给孩子,

会不会助长不劳而获的习性,

大家肯定都是会有顾虑的。

今天,小马老师就给各位爸妈们支个小妙招。

不仅能解决压岁钱难题,

还能培养孩子的财商,

最重要的,它还降低了咱们父母自己的育儿压力。

可谓一举三得。

这个小妙招很简单,

其实就是为孩子准备一个教育金账户。

而下面要介绍的这款教育金,

凭借着自身四大亮点更是成为众多家长的首选:

1、保值增值

每年投入的钱,会按照一定比例转换成现金价值,

而现金价值又以最初约定的利率(4.025%)不断复利长大。

2、安全稳健

资金受合同法,保险法保护,预期收益写入合同,到期保证兑付。

3、资金灵活

万一想法有变,或有个十万火急的事儿,也能根据实际情况及时调整领钱方式,拿钱救急。

4、科学规划

只要合理规划领钱时间,覆盖小孩教育阶段的培训班、兴趣班、留学深造费用,不成问题。

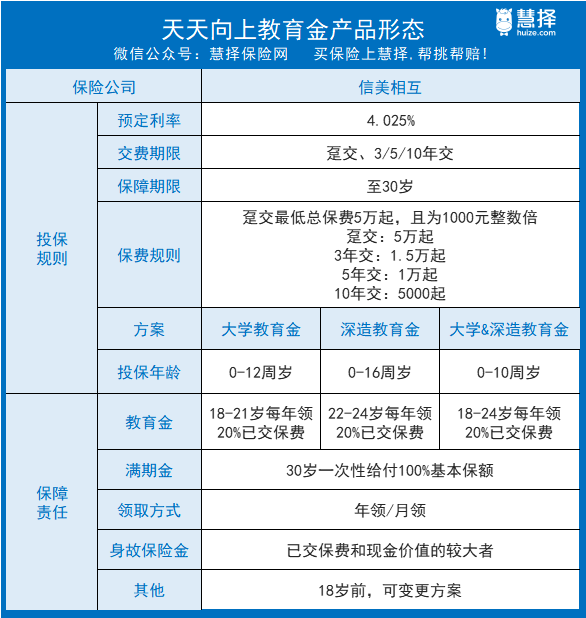

下面,我们就一起来看看这款产品——『天天向上』教育金。

这款教育金,老用户应该都非常熟悉了,

天天向上的预定利率为4.025%,

这个预定利率在年金险中非常稀缺。

在我们慧择也卖得非常火爆。

自10月以来,基本上每天都有用户前来咨询并投保。

下面一起来回顾一下这款产品的亮点:

1)谁能买

父母可为0-16岁的儿童买。

2)交钱方式

一次性交清:保费最低5万起;

3、5、10年交:保费最低每年5000起。

3)怎么领钱

天天向上有大学、深造、大学+深造三种领钱方案:

(Ps:就算孩子没上大学或者研究生,到了年龄也能领)

大学方案:

孩子18岁的时候开始领钱,领4年,

等到孩子年满30岁时,再领一笔钱。

深造方案:

孩子22岁时开始领,往后领3年,等到30岁时再领一笔。

大学+深造方案:

孩子18-24岁,可以每年领一笔钱,共领7年,

30岁再一次性领一笔。

产品规则没啥好说的,

但这款产品最大的亮点就是现金价值高且增速快,

我们以5年交,年交10万,选择大学教育金计划为例,

来看看这款产品的亮点:

可以看到,

在第一年投入10万元后,

现金价值(退保金额)就高达9.05万,

交费第五年,现金价值就超过了所交保费。

也就是说,就算遇到急用钱的情况,

此时退保也不会产生亏损。

(现金价值可以通过退保/减保的方式灵活取出)

当然,光现金价值高可不行。

天天向上最大的亮点,

是在交费期后,现金价值每年能以4.025%复利增值,

(不管是3、5、10交还是趸交,交费期结束后现金价值的增长利率都是4.025%)

天天向上的保障期是30年,

这意味着,在未来的30年里,

不管宏观利率怎么下降,

只要我们买了天天向上,

现金价值就会以4.025%复利增值,不受影响。

当然,如果觉得30年太短,

而你又觉得未来中国很可能向发达国家看齐,

进入负利率社会。

完全可以在投保天天向上的三年后且孩子满18岁之前,

把保单转换为养老金,

让4.025%的预定利率锁定终身。

从天天向上火爆的销量就能看出,

产品确实是好产品,

但很多用户在最后交费方式上,

却犯了迷糊。

我这里先给个结论:

投保天天向上,应该选期交,最好选10年交。

了解天天向上的用户都知道,

如果选择一次性交费,可享有【加保】权益。

也就是说,未来有闲钱了,也可以随时投入进去,复利增值。

但是,趸交的【加保】权益会随着产品下架而灭失。

(如果未来产品下架了,就不能加保了。)

了解年金险的用户都知道,

2019年年末,

监管就已经下架了一批4.025%的普通型长期年金险,

在经济持续下行的环境下,

高预定利率的教育金产品,也有可能下架。

但如果我们在投保时选择期交,

就算未来产品下架了,

每年该交的保费也能继续交,

资金投入不受影响。

孩子的压岁钱,一般都会伴随十几年,

选择交费期越长,未来的确定性也会越高。

想为孩子的压岁钱找个好去处的家长,

或者对天天向上教育金感兴趣的父母,

可以咨询我哦~

相关产品测评