重疾分组

0有帮助

0有帮助

![]() 收藏

收藏

太棒了!

又掌握了一个保险新知识

百科名片

百科名片指的是重大疾病保险将其保障的几十种或者上百种重大疾病分成不同的组别,每组包含若干疾病,大部分保险产品对同一组别内的疾病只赔付一次,但不同组别内的疾病赔付互不干扰。

重疾分组什么意思?

重疾分组存在于多次赔付的重疾险产品中,目的是降低保险公司的赔付风险。

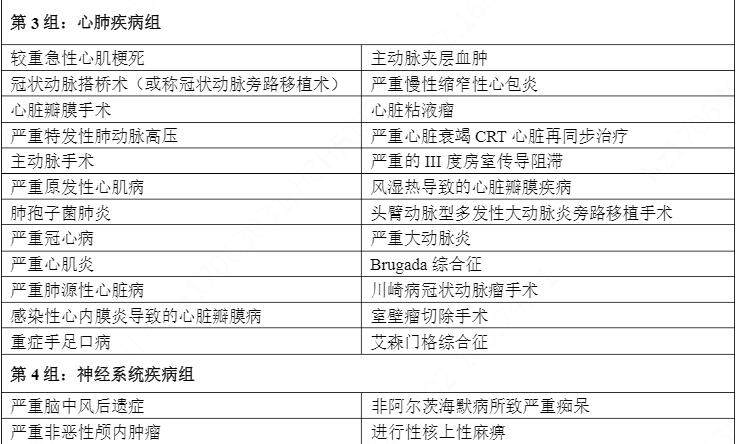

举个例子,A重疾险将保障的100种重疾分成A/B/C/D/E五组,每组赔付1次,产品最多可以赔付5次。A组为心脑血管类疾病,共5种疾病。如果被保人罹患A组中的一种疾病,保险公司可以赔付,但是赔付后A组剩余的4类疾病就不可赔付;剩余4次赔付机会只能是被保人罹患B/C/D/E组别中的疾病才可以赔付,且剩余组别每组也只能赔付1次。

重疾分组与不分组哪个好?

1、理赔上看不分组更好

从理赔概率上来看,重疾险不分组要比分组好。大部分保险产品规定,同一组别内的重疾只赔付一次,相当于无形中降低了理赔概率。同样是保障100种重疾,不分组的重疾险每种重疾赔付概率是一样的,分组的重疾每种疾病的赔付概率降低。如果遇到分组不科学不合理的产品,那么产品的赔付概率进一步降低,对被保人是不利的。

2、保费上看分组划算

从保费价格上来看,重疾分组更亲民。不分组重疾险因为保障的每种重疾赔付概率是一样的,保险公司赔付概率更高,所以保费价格也会更高;分组重疾险保费价格相较而言会低些,从保费上来讲分组重疾险更容易被投保者接受。

重疾怎么分组好?

恶性肿瘤单独分组。据《中国人身保险业重大疾病经验发生率表(2020)》数据显示,恶性肿瘤、心梗、脑中风是最高发的三类重疾已经占到高发重疾的60% - 90%,其中女性罹患恶性肿瘤概率更高、男性发生恶性肿瘤、心梗、脑中风的概率都很高。鉴于恶性肿瘤十分高发,故而将恶性肿瘤单独分组有必要。

6种高发疾病分散到不同组别。除了恶性肿瘤之外急性心肌梗死、脑中风后遗症、冠状动脉搭桥手术、重大器官移植术或造血干细胞移植术、终末期肾病这5种高发重疾发病率也高,重疾分组时需将这5类重疾分散到不同组别。

关联性强的疾病分布在不同组别。比如说急性心肌梗塞、冠状动脉搭桥手术、疾病终末期是三种关联性强的重疾,如果把这三类重疾放在一组,赔付了急性心肌梗塞后,剩余两类疾病就不可以获赔了。如果将这三类疾病分在不同组别,赔付了急性心肌梗塞之后,剩余两类疾病还有机会获赔。

赔付间隔期要短。分组重疾险赔付时不仅会考虑到不同组别的问题,还会考虑到重疾赔付间隔期的问题,通常间隔期有180天或1年,间隔期越短,对被保人越有利。

相关产品测评

推荐阅读查看更多