有医保就够了,医疗险买了也没用

0有帮助

0有帮助

![]() 收藏

收藏

太棒了!

又掌握了一个保险新知识

真相一下

真相一下只有医保是不够,发生医疗费的时候,很多费用都不能报。 医保目录覆盖药品仅为1.6%,还有98%的药品无法用医保报销。 国家医保和商业医疗险虽然都是用来直接解决医疗费用支出,但不矛盾。 报销的时候,医保先报销,再用商业医疗险报销,很香。

为什么会坑?

认为医保是万能

医保是政府举办的医疗保险,虽然参保门槛低,但保障低,报销限制多:

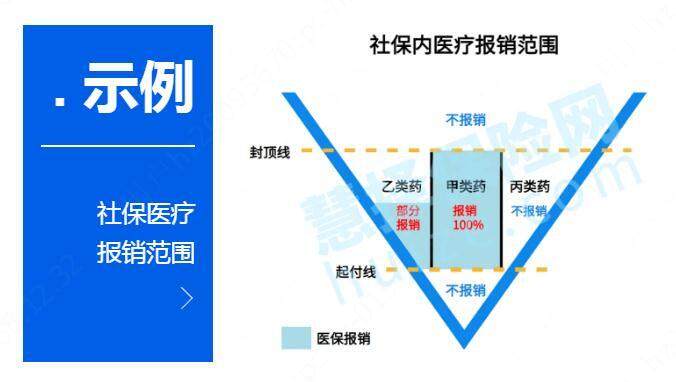

医保目录外不报:只有符合目录内的治疗费,才能报销。多数的自费药,无法报销;

保额低:医保有保额限制,即封顶线。以北京职工医保为例,住院最高只能报销 50 万;

报销比例限制:如北京职工医保,在三甲医院有的只能报销 85%,而且是分段报销;

另外,如果发生大病,要去外地看病,要提前办异地就医备案,没有备案自己就要多掏钱。

认为医保与医疗险作用重复

百万医疗险主要报销住院医疗费,保额高达上百万,可以作为医保的补充,它们的作用并不重复。

百万医疗险主要有这 4 个优势:

保障范围广:医保不报的费用,如自费药、需要自费的治疗项目等,可以通过百万医疗险报销,有些产品还可以报销外购药。

报销比例高:相比医保有限制的报销比例,百万医疗险一般能 100% 报销。

医疗保额高:医保住院治疗的保额一般是 30 - 50 万,而百万医疗的保额高达 200 万或以上,能保障大病医疗费。

增值服务:优秀的医疗险多数提供就医绿通、费用垫付等增值服务,万一生病住院,保险公司能帮忙预约专家或者垫钱看病。

如何避坑

保证医保续费的前提下,可投保商业医疗险作为补充,万一生病住院,用医保报销后,还能用医疗险报销,自己掏的钱就更少了。

百万医疗险一年只能报销一次

百万医疗险一年只能报销一次推荐阅读查看更多

在线咨询