自从去年惠民保火了,各个城市都卯足了劲,惠民保一茬茬地出。

有的城市甚至出了3、4款,让好多朋友都犯了选择困难症,到底选哪个好?

这不,有人看不过眼了。

1

“台州市民保”保什么?

聊“市民保”之前,咱们先说说国家给我们的福利——医保。

好多人以为医保就是保命符,啥啥都能报销。

其实并没有,医保只能报销医保目录内的医药费。

甚至在目录内的,也不全报。(乙类药和一些诊疗项目只能按比例报销。)

大部分贵的进口药、靶向药,医保都不报销。

回头来看看“台州市民保”:

就保两样:

1、住院医疗费用(医保目录内)

2、16种特定药品费用

1

医保目录内住院医疗费

医保目录内的住院医疗费,经过医保报销之后,还需要自己掏钱的费用,如果超过了2万(保障时间内),那超过的部分还能用“台州市民保”报销75%,最多每年能报销100万。

2

16种特定药品

这些特定药品,适用于一些癌症。

自费的话,一般价格都比较高。

这里保障了16种,如果用到,可以报销75%,一年最多报销100万。

保障中规中矩,在一众惠民保中,也不算出彩。

不太建议青中年人作为医疗保障的主力。原因有3个:

医保目录外的医疗费不报销。

特定高额药品费用只报销16种,覆盖面太少了.

报销比例75%,也不算高。

不过也不是说“台州市民保”不好,它确实能对医保做一些补充,但在有条件(比如年轻、健康)选择更全面保障的时候,当然选择更好的。

那问题来了:

谁更适合买“台州市民保”呢?

2

“台州市民保”适合谁?

这些人买“市民保”,是个好选择:

①老人。因为买其他的医疗险都贵。

②病人。特别是有些重病的人,其他的医疗险基本买不了,但买惠民保,其他疾病还能得到保障。

③从事高危职业的人。这些人也经常买不到医疗险。

对于他们来说,目前也没有太多更好的选择。

毕竟,商业保险里面,投保门槛这么低的(不限年龄和职业、没有健康告知),很少很少。

再加上“市民保”真心便宜,买一份也吃不了亏。

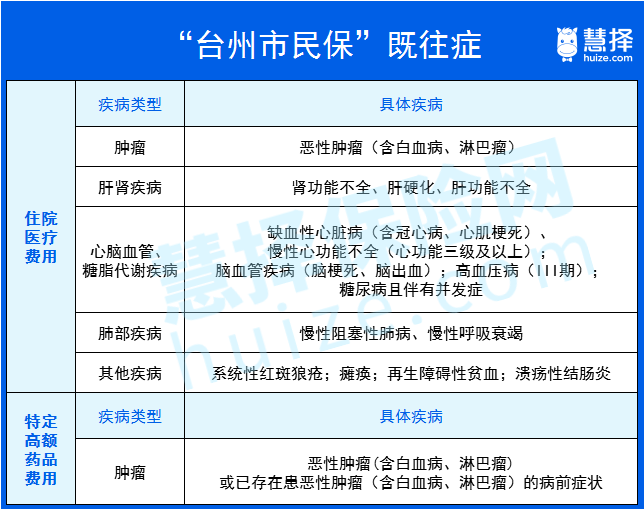

不过关于既往症的约定,要注意一下:

1

医保目录内住院医疗费

如果投保之前就有恶性肿瘤等5类疾病,保单生效之后,因为这些疾病住了院花了钱,这些钱用“市民保”是不能报销的。

2

16种特定药品

投保前如果有恶性肿瘤或病前症状,之后因为这个疾病或症状,导致需要用到保障里的特定药品,费用不报销。

其实这么规定也好理解:如果这部分钱可以报销,那么现在已经卧病在床的人只要买了一份“市民保”,他/她的医疗费就能少花75%。

很多已经生了重病的人去买、去理赔,理赔就变成了一个大概率事件,保险公司钱再多也不够赔的。

3

“台州市民保”,去哪买?

在参保时间内,到【台州市民保】公众号,能找到投保入口。

不过现在参保时间已经过了,感兴趣的朋友,可以多关注星球君哦,有新消息我们会尽快更新~