最近,全国人民都知道了深圳人爱搞钱。

其实除了赚钱能力,深圳人的创新能力也是杠杠的。

去年火得一塌糊涂的“惠民保”,深圳早在2015年就有了。

全国第一款“惠民保”——“重特大疾病补充保险”,便是深圳出品。

2020年9月,又推出了“深圳专属医疗险”。这两款保险,都有政府背景。

前一款,之前给大家介绍过,想看的朋友戳这里。

而另一款就是星球君今天想聊的:

“深圳专属医疗险”有哪些好?

“专属医疗险”有啥不足?

“专属医疗险”适合谁?

1

“深圳专属医疗险”,有哪些好?

其实好与不好,也不能一概而论。

同一件衣服,有人穿上合身,有人穿上显胖。

所以关键要看合不合适。

我们先来看看,这款医疗险有哪些不错的地方:

亮点1:大部分人能买

产品保障再好,买不到手也白搭。

很多想买医疗险的朋友,被各种投保限制卡在门外。想买不能买的痛苦,只有经历过才知道。

但“专属医疗险”就做得不错:

不限年龄:即使是100岁高龄,也可以投保;

不限职业:一些高危职业从业者(比如刑警),日常买不到医疗险,可以买这款;

健康告知相对宽松:只要投保之前没有下图里列的8类重病,又是深圳医保的参保人,就能投保。

相比一些医疗险动不动就问及10+种疾病、外带10+种症状,深圳这款“专属医疗险”的健康告知友好得多。

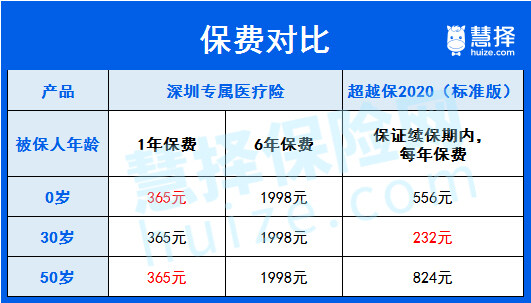

亮点2:价格便宜

这款医疗险,不管什么年龄的人,买它的价格都是一样的。

所以孩子和老人买的话,还挺划算的。

用个挺实惠的百万医疗(超越保2020)做对比,老人买“专属医疗险”,还是便宜不少。

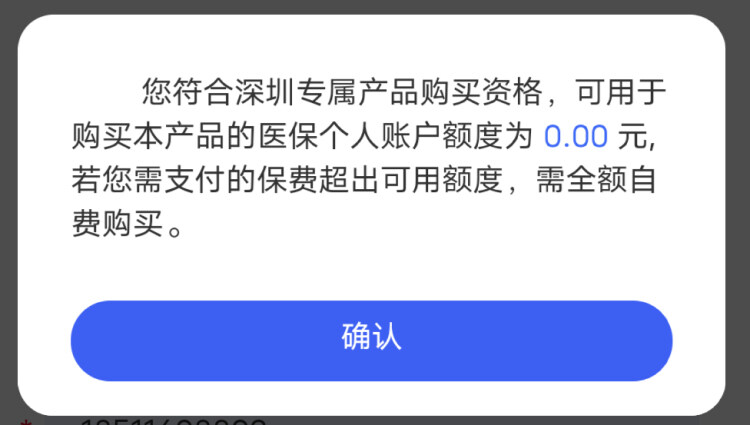

亮点3:能刷医保卡

这款产品除了可以用现金支付,还可以用医保账户里的个人账户余额投保。

哦豁,医保卡里的钱这回可以用起来了。

不过要用医保卡投保也是有条件的,余额要超过一定的数额。

大家倒也不必去计算,投保的时候会有提示的:

(图片来源:城市一账通公众号)

亮点4:保障相对全面

在70+个拥有惠民保的城市里,深圳的这款医疗险,值得点赞。

一共6项保障:社保内外住院医疗、特药、质子重离子都在里面,还有放化疗津贴,保障较多。

咱们看一个产品,得先看保障范围,再看报销比例等细节。

如果保障范围很窄,很多费用都不能报销,就更不用谈报得多不多了。

不过夸归夸,

它不足的地方,

也要让大家清楚明白。

2

“专属医疗险”有啥不足?

这款医疗险,无论是保障还是价格,都奔着百万医疗险去的。

所以星球君直接选了款百万医疗做对比:

这么一比,就清楚了。

“深圳专属医疗险”跟别的惠民保比,是不错。但想PK一些优秀的百万医疗,还差些。

总结起来,它的不足有这些:

1

部分人没法报销100%

社保内住院医疗和特药补充责任,想要100%报销,都有一定条件。

用“社保内住院医疗”这项保障来说,报销有3种情况:

经过了医保+重特大疾病医疗险报销的:扣除1万免赔额,剩下的报销100%。

没有经过医保报销:扣除1万免赔额,剩下的报销60%。

经过医保保险,但没有经过重特大疾病医疗险报销的:扣除1万免赔额,剩下的报销30%。

诶,这个“重特大疾病医疗险”是什么鬼?为什么对报销比例影响这么大。

还记得星球君在开头说的,全国第一款惠民保吗?

没错,就是它了~

价格倒不贵,每年30元。但在每年的5、6月才是集中参保时间,错过了就得等一年。

没有经过它报销,“专属医疗险”的报销比例就要大打折扣。

所以,看上了“专属医疗险”的朋友,也要蹲一蹲“重特大疾病医疗险”,搭配买更好。

2

免赔额高

几乎每一项保障都有1万的免赔额,加起来相当于4万免赔。

跟总共只有1万免赔的超越保比,真正用起来,至少少报销3万。

3

保障范围不全

特殊门诊和门诊手术不在报销范围内,缺少费用垫付功能。

缺了前面两样,相关的费用不报销;而费用垫付功能,能让你即使生了急病也不用为筹钱烦恼。

不过买保险这事,

就像找工作。

不要追求完美,合适就好。

3

“深圳专属医疗险”适合谁?

身体健康的青壮年,买百万医疗。保障好、价格又便宜。

如果你已经入手了百万医疗,那这款“专属医疗险”,不用买了。

报销范围来看,百万医疗>深圳专属医疗。多买一份也不能报销更多。

但!

高危职业从业者、年龄>50岁的人或健康状况不佳的深圳参保人,可以看看这款,搭配“深圳重特大疾病医疗险”更好~

星球君小TIPS:

看上深圳专属医疗险的朋友,可以戳这里查看产品详情~

相关推荐

温州益康保,怎么购买?温州益康保,无职业、年龄限制,无既往症限制,180元/年,最高保360万。

盘点了42个城市的"惠民保险",到底值不值得买?盘点了42个城市的惠民保,这3点一定要清楚!人保、平安……

上海沪惠保,去哪里买?@上海人,看这里

关于山西晋惠保,你想知道的都在这里!“山西晋惠保”参保通道正式开通啦,59元就能享受高达300万医疗特药保障!为帮助大家更好了解“晋惠保”,我们特别为大家整理了“晋惠保10问”,快来看看吧~

关于津惠保,参保人最关心的问题都在这里啦!自“津惠保” 上线后,星球君收到了许多群众发来的关于津惠保的各种疑问,今天就好好和大家解答一下~