2021年刚开头,南京就“抢跑”推出了一款新的惠民保,名叫“宁惠保”,一次就出了2个版本。

虽然名字不同,但这款“宁惠保”跟别的惠民保一样,也是在政府监督指导下,为南京人民定制的普惠医疗险。

星球君也赶个早,来说说“南京宁惠保”:

南京惠民保的两个版本哪个好?

“宁惠保”和医疗险比,谁更好?

“南京宁惠保”值得买吗?

1

“南京宁惠保”,保障如何?

“宁惠保”有2个必选保障,保障了社保目录内外的医疗费用;1个可选保障,每年加5块钱,可以附加质子重离子医疗。

具体的报销比例如下表:

两个版本的保障相差不大,总共就两处不同。

一是社保目录内医疗费的免赔额不同,199元版比99元版少2000元/年。

二是价格不同,每年相差100元。

具体选哪个版本,星球君觉得区别不大,主要看预算。

“南京宁惠保”的亮点

相对大多数城市的惠民保,南京“宁惠保”的保障比较全面。

1、社保内外都保,而很多城市只保社保目录内的医疗费。

2、保障的内容比多数城市的惠民保丰富,除了报销住院医疗费之外,门诊特定项目和门诊大病的医疗费也能报销。

3、可选的质子重离子医疗,建议选上。每年加的钱不多,但万一要用上,还挺值的。

质子重离子用于癌症治疗,是一种精准打击癌细胞的放疗技术,比普通放疗效果好、副作用小。但是它的费用高,上海一个疗程30万左右,一般家庭难以负担。

“宁惠保”能保,挺好~

“南京宁惠保”的不足

1

不报外购药

一些医院里买不到的特效药,需要到指定药店去购买。

这类药品,多用于治疗癌症,价格不低。这部分费用“宁惠保”不报销。

2

社保目录外费用报销比例低

最高报销比例才40%,还有大半的费用需要自己支付。

另外,每年最多报销10万,保额也不高,有可能不够用。

2

“南京宁惠保”和百万医疗,

谁更好?

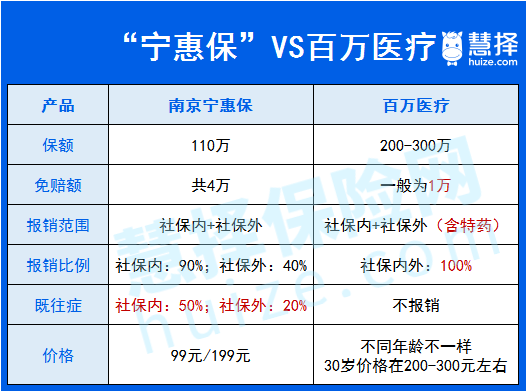

这俩有什么区别呢?大家来看看表格:

这么一比,“南京宁惠保”的优劣就比较清楚了。

星球君仔细一盘,“宁惠保”的优势有三:

1

对得过重病的朋友友好

得过这些病的朋友,还是可以投保“宁惠保”的:

(1)恶性肿瘤;

(2)肾功能不全;

(3)肝硬化、肝功能不全;

(4)缺血性心脏病(含冠心病、心梗死)、慢性心功能不全(心功能三级及以上);

(5)脑血管疾病(脑梗死、脑出血);

(6)慢性阻塞性肺疾病、慢性呼吸衰竭。

虽然医疗费的报销比例少一些,但相比百万医疗基本过不了健康告知、不能投保,已经好了不少。

2

对健康状况不佳的朋友友好

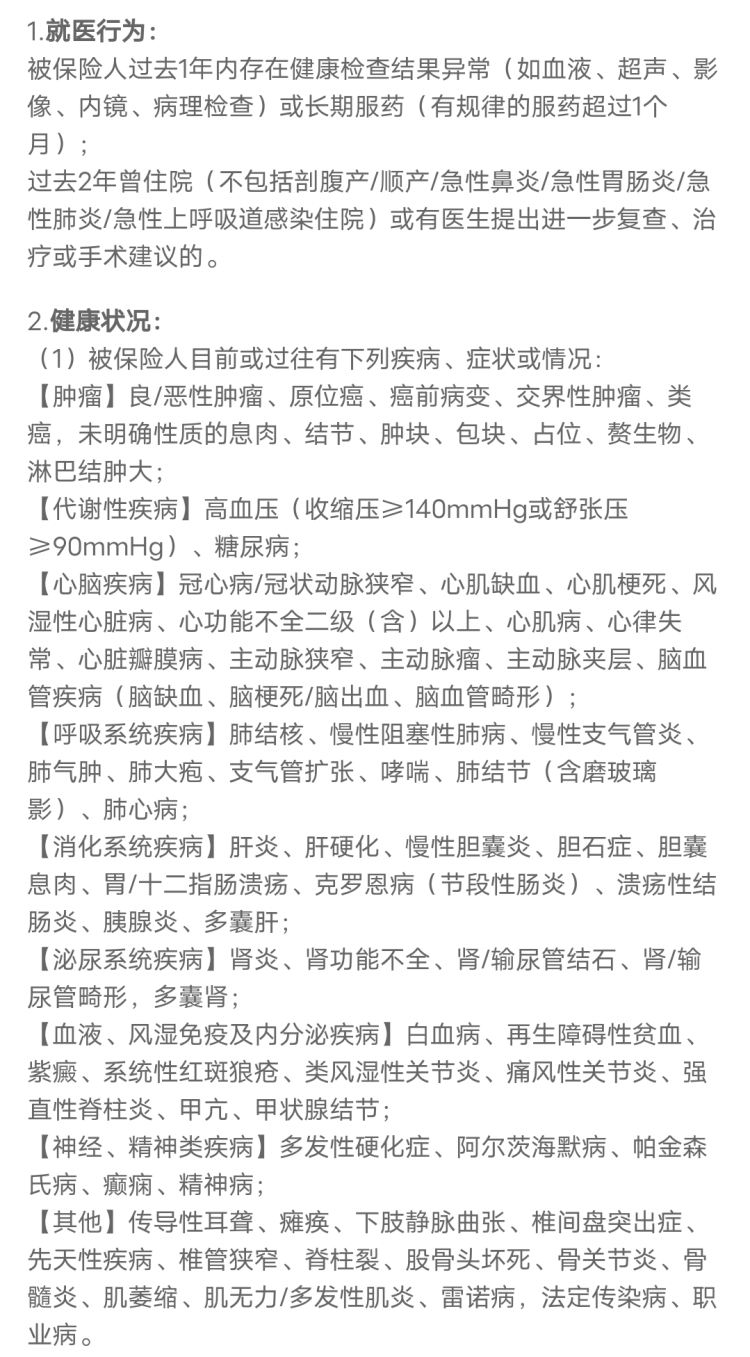

“南京宁惠保”没有健康告知,是南京医保参保人就能投保。

而百万医疗的健康告知(需要通过健康告知,才能投保)比较严格,随手贴一个给大家感受一下:

(节选于x安e生保长期医疗险)

这还只是截了一半,所有的健康告知有两屏之多。光是问询的结节和肿块,就拦住了不少人。

所以,“宁惠保”给了更多的人投保机会。

3

投保门槛低

价格便宜:50岁以上的人,投保百万医疗险,保费至少1000+。但投保“南京宁惠保”,跟年轻人的价格是一样的,都是99/199元。

没有年龄限制:大人、老人、小孩都能买。

没有职业限制:百万医疗险,一般1-4类职业的人才能投保。但“宁惠保”就没有这个限制。

不过不足也是同样明显,除了前面提过的不报销外购药、社保目录外的医疗费报销比例低之外。还有这些:

1

免赔额太高

“宁惠保”一共4万免赔额。报销社保内医疗费的时候,自费的钱超过2万的部分才报销;报销社保外的,还要计算一次免赔额。这么一来,就大大提高了理赔门槛。

而优秀的百万医疗险,一般只有1万免赔额。

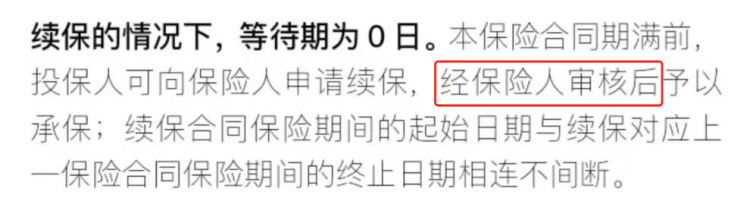

2

续保条件差

(截图来源:南京宁惠保保险条款)

“宁惠保”的保险期间为1年,续保的时候需要重新审核。意味着有可能出过险的朋友,第二年就不能续保了。

但如果得了重病,大概率是需要长期治疗的。

如果保了一年,保不了第二年。那么第二年开始,治疗费就要自己出。

3

缺少使用的增值服务

费用垫付/直付,就是个很实用的增值服务。

因为一般家庭一时半会拿不出大笔钱,如果医疗险有费用垫付或者直付功能,保险公司就能直接把住院费或者手术费垫付上。

3

“南京宁惠保”,该怎么买?

如果是这4类人,选择“宁惠保”没毛病:

50岁以上的人

身体原因买不了百万医疗险的人

买了百万医疗险,部分责任被除外的人

高危职业的人

买了“宁惠保”,多一份保障在身。

但如果是年轻又健康的人,还是选百万医疗险吧。没多几块钱,但保障多了不少。

想投保南京宁惠保的朋友,扫描二维码即可↓

相关推荐

昆明的春城惠民保,该如何投保?春城惠民保到底怎么投保?上哪里买?怎么买?一起来看看吧~

盘点了42个城市的"惠民保险",到底值不值得买?盘点了42个城市的惠民保,这3点一定要清楚!人保、平安……

关于“乐城特药险”的问题解答,来了!许多海南的朋友,给星球君留言问了许多关于“乐城特药险”的问题,因此,星球君今天好好就和大家解答一下:

保尚保热门10问自从“保尚保”梅州医保补充保险上线后,小编在后台收到了大伙热切的提问,保尚保是什么?保尚保的被保险人有什么基本条件?保尚保在什么时间段可投保?如何参保保尚保?有了基本医保和大病保险,还要购买这个产品?在此特意选出了10条询问频次高的提问进行详细回答。

【长沙】长沙专属补充医保“长沙民生保”正式发布!200万元保额仅需59元/年