2023年的新农合又双叒叕涨价了!

从去年的350元/人,涨到380元/人,涨了30块钱。

涨价是小事,很多朋友留言咨询:“父母只有新农合,还要不要买其他医疗保险呢?”

大家知道,单靠医保是不能100%覆盖所有医疗费用,因为有医保目录、报销比例、起付线、封顶线等各种限制。

所以,稳妥一些,还是需要商业医疗险来弥补“就医缺口”。

但给父母买保险,不是一件容易的事。

接下来给大家详细聊一下父母保险怎么买,把配置思路、注意事项、保险产品都整理出来了,大家可以参考一下。

给父母保险,需要注意什么?

父母买保险有3个“拦路虎”:年龄、身体状况、保费。

第一难:年龄

年纪越大患病风险越高,所以保险产品的投保年龄都卡得比较死。

比如重疾险一般超过55岁就很少产品了

比如医疗险对于55岁以上的保障降低一个档次

再比如火爆全网的长相安要求55岁以上需要体检再投保

所以,买保险这事,一定要趁早。

第二难:身体状况

保险产品,尤其是重疾险和医疗险,对健康告知要求很严格。

如果有糖尿病、高血压、冠心病、慢性肾炎等常见病,很难买到合适的产品。

第三难:保费贵

本来能买的产品就不多,能买到的,价格也不便宜。

甚至还可能出现保费比保额还高的情况,也就是我们常说的保费倒挂。

此外,以【有社保】身份参保,比【无社保】身份参保,保费要便宜很多。

所以,给爸妈买商业保险之前,一定不要忘了把新农合交上。

父母保险怎么买?

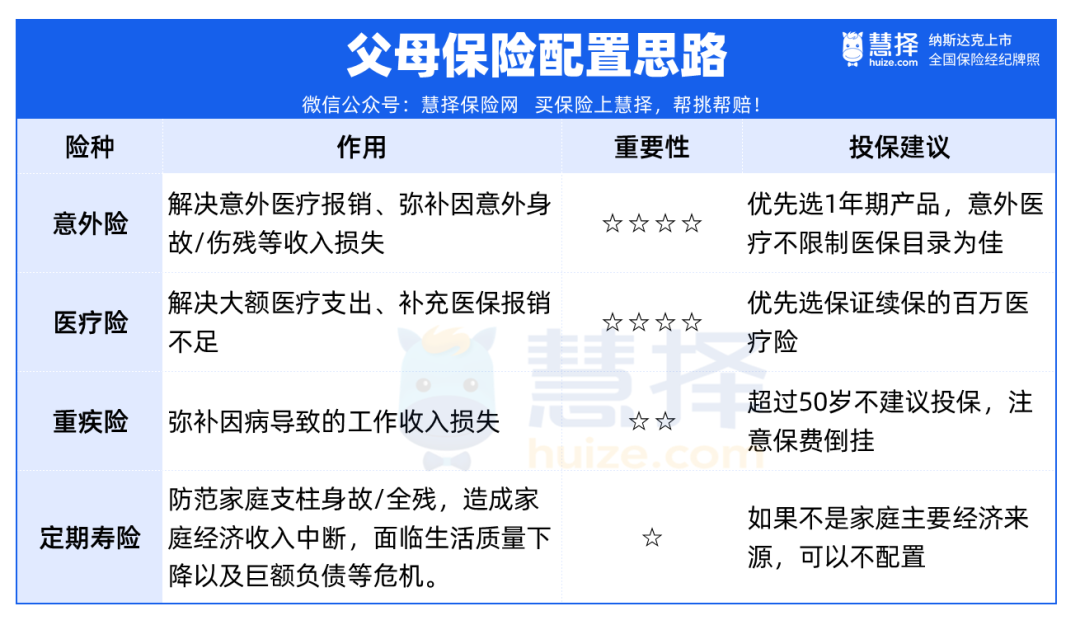

一个表格,教你看懂父母买商业保险的思路:

给父母买保险,2种就够了:百万医疗险+意外险。

1、父母百万医疗险推荐

百万医疗险首选平安长相安,大公司承保,保证续保20年,保障全面。

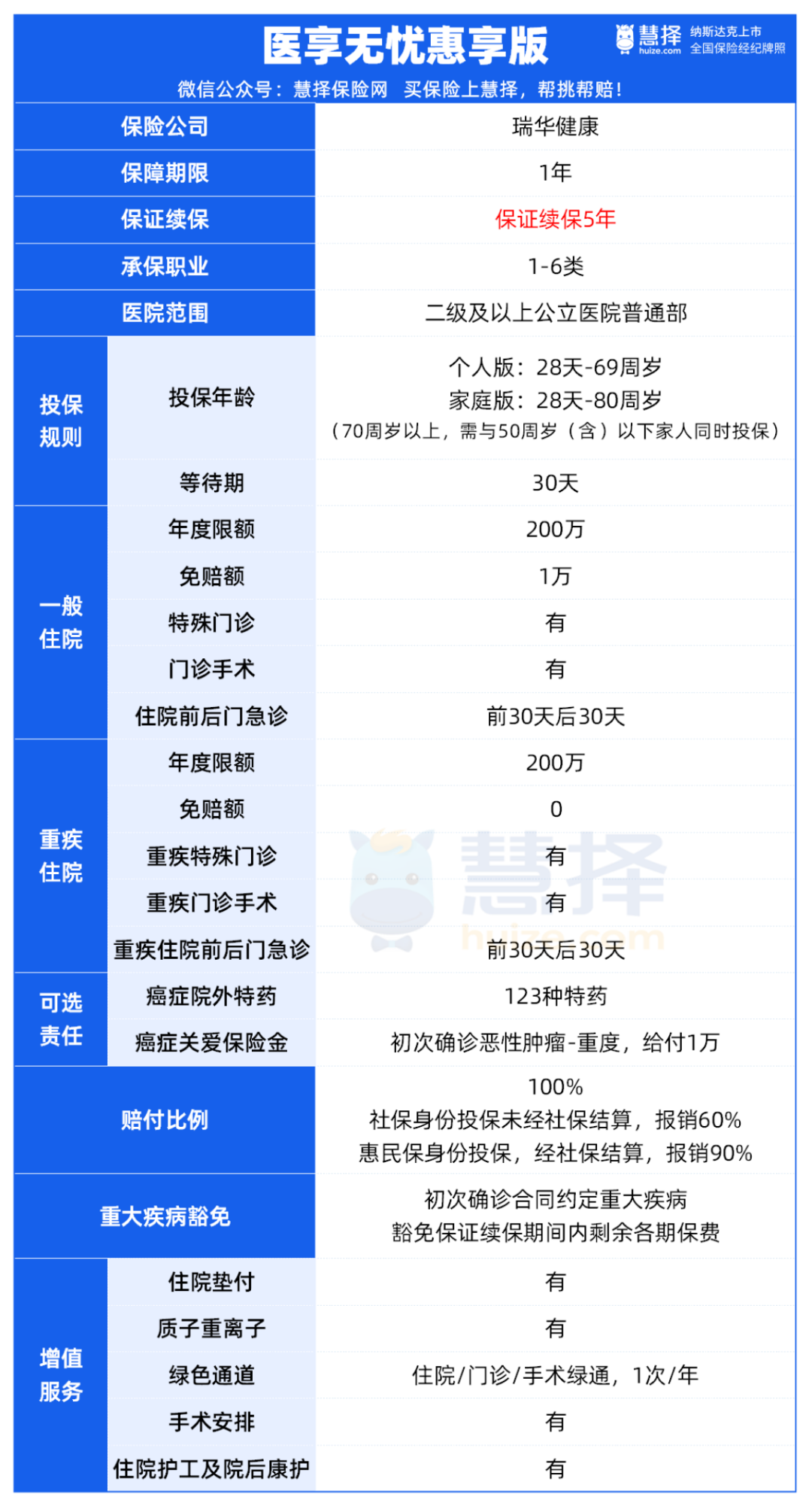

但长相安健康告知相对严格一点,如果父母年纪大,或是有一些基础病,可以优先考虑医享无忧惠享版。

医享无忧惠享版投保门槛很宽松,个人版最高投保年龄为69岁,家庭版投保年龄更是放宽至80岁,1-6类职业均可投保。

单年龄这一点,就已经击垮了无数医疗险产品。

说下5个亮点:

①健康告知和核保宽松

肺结节、乳腺结节、乙肝小三阳、高血压、高血糖、胃息肉等,医享无忧惠享版都有机会标体承保或除外承保。

比如高血压,只要满足【近半年内血压平均范围是(收缩压<145mmHg且舒张压<94mmHg)】,就有机会标体承保。

而大部分百万医疗险符合一定要求,最优结果也是除外承保。

再比如高血糖,空腹血糖不超过7.0mmol/L,符合一定条件,也有机会除外承保。

而大部分百万医疗险,对于高血糖都是直接拒保的。

此外,还有尿酸高、痛风等常见的老人病,医享无忧惠享版核保也比较宽松,就不一一列举了。

②保证续保5年

要知道市面很多老人能买的医疗险,都是1年期的。

而医享无忧惠享版可以保证续保5年,就算80岁投保,也能保证续保到85岁。

现在人均寿命普遍提高了,长命百岁的老人也比较常见。然而随着年龄增长,疾病发生的概率也随之增加。

那么医享无忧惠享版的保证续保5年就非常实用。

相当于,给了我们一份长达5年的稳定医疗保障,解决这期间可能发生的大额医疗支出。

③患重疾豁免剩余保费

在百万医疗险中,这一项保障还是挺稀奇的。

简单来说,就是患上了条款里110种重疾中的一种,那么保证续保期内,剩下的保费就不用交了,但保障依然有效。

之后住院看病,该报还是报。

④增值服务丰富

医享无忧惠享版提供住院垫付、就医绿通等常规的增值服务。

值得一提的是,还提供住院护工及院后康护,对于老人来说就非常实用。

如果子女在外地工作,无法贴身照顾患病老人,护工就能帮忙照看老人起居。

⑤价格便宜

医享无忧惠享版在同类产品中,价格算是非常便宜的。

50岁投保,附加癌症院外特药保障后,一年仅需817元。

而如果有参加当地惠民保,还可以享8折优惠,50岁买仅需668元。

此外,参加医享无忧惠享版(家庭版),最高还能享9折优惠。

2、父母意外险推荐

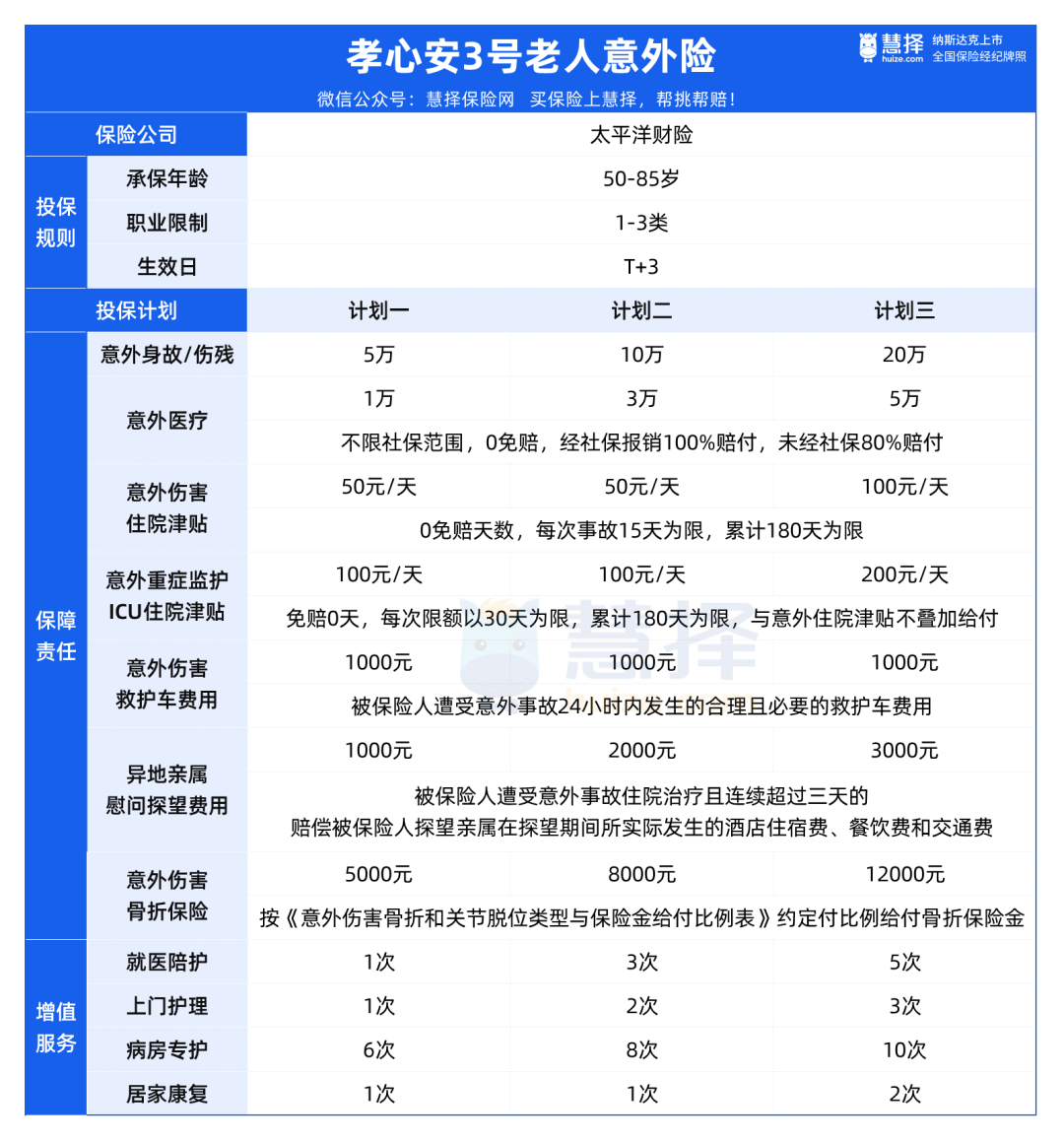

给爸妈买意外险,建议优先考虑孝心安3号。

太平洋大公司承保,最高投保年龄为85岁,保障也很给力。

说下3大亮点:

①基础保障给力

孝心安3号意外身故、意外伤残、意外医疗3大基础保障齐全,意外医疗都可报销医保目录外,0免赔,经医保报销后100%赔付。

此外,还有意外住院津贴和意外ICU住院津贴,ICU住院最高能领200元/天。

②意外骨折能拿钱

老年人骨钙流失严重,极易出现骨质疏松性骨折,跌打扭伤都是常有的事。

孝心安3号针对老年人专门设置的意外骨折/脱臼津贴,按骨折的严重程度赔付,最高可赔1.2万。

③陪护服务超丰富

孝心安3号提供多项增值服务,非常贴心。

就医陪护,就诊当天安排专业医护人员陪同就诊;

病房专护,因意外导致住院的,可安排住院期间专属护工,提供饮食照护、排泄照护、用药照护等;

上门基础护理,主要包括:头面部清洁、洗发、沐浴、口腔清洁、排泄护理、生活自理能力训练等27项服务;

上门医学护理,主要包括:鼻饲、吸氧、灌肠、留置导管更换、造口护理等16项服务。

如果子女不在身边而老人家又不幸发生了意外住院这种事,这些服务就非常重要。

写在最后

这样下来,给父母买商业保险这事就搞定了,一年1000多块钱不到。

对于严重亚健康人群,比如还是过不了医享无忧惠享版的健康告知核保,还有2个兜底选择:

1、平安终身防癌医疗险

只保高发的癌症,终身保证续保,最高70岁可投。

健康告知和核保也更加宽松,有糖尿病、高血压、高血糖、高血脂、冠心病、心肌梗死、脑中风等与癌症无关的疾病,也能投保。

比如脑中风,是无法投保医享无忧惠享版的,但可以试试平安终身防癌医疗险。

2、众民保

相当于“删减版”百万医疗险,保障期限只有1年,不保证续保。

没有健康告知,就算有癌症这种大病,也能买众民保。

但要注意,众民保对5大类特定既往症免责,除了5类重大疾病外,其余疾病都可以正常报销。

给父母买保险,是为了万一父母不幸生病,有开更好的药、做更好的治疗的底气。

想了解文中更多产品详情,或者想针对父母具体情况规划保险方案,预约慧择保险咨询顾问,1V1为你解答~

相关产品测评