说起现在值得买的增额寿/两全险,怎能少得了金满意足3号、金满意足典藏版、鑫运两全呢?

无论你是希望强制储蓄、稳定增值,还是手上有一笔闲钱,暂时没有明确的资金需求,都能在这三款中pick到适合你的。

但每个人情况不同,适合的增额寿/两全险产品也不同,想快速了解的话,可以直接找慧择保险咨询顾问1V1咨询。

希望“回本快”,怎么选?

小马老师不打诳语,先澄清下:

这里说的“回本”,只是为了方便大家理解,实际指的是现金价值超过已交保费的时间。

举个例子:

小明2018年买了A、B两款增额寿,现金价值超过保费的时间分别是5年、10年

投保第6年,小明做生意失败急需用钱周转,于是申请退保

A款增额寿里的钱,全额拿回,无亏损

B款增额寿要10年才“回本”,亏损一些

所以说啊,在着急用钱周转时,现价超过保费的时间越短,亏损就越小。

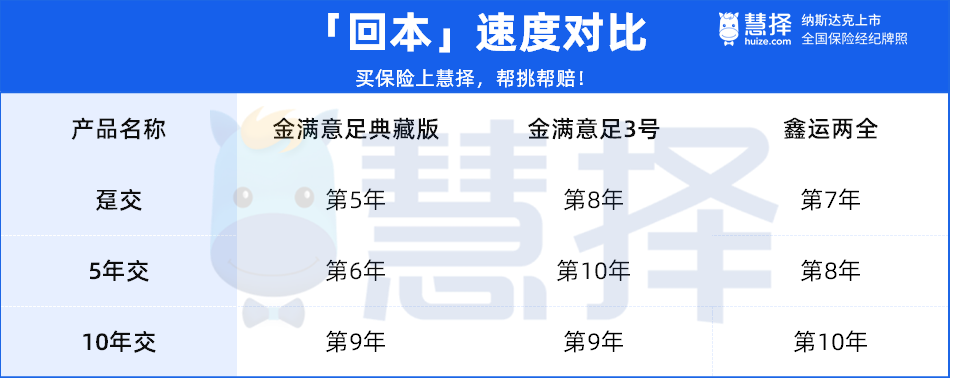

从下表可以看出,相同条件下,“回本”速度最快的是:

趸交/5年交:金满意足典藏版

10年交:金满意足典藏版、金满意足3号

但小马老师也要提醒大家:

挑选增额寿/两全不能只看“回本”时间,还要看保单现金价值(也就是很多人理解的“收益”)。

毕竟咱们买增额寿/两全,主打的就是一个稳定增值。

追求“高收益”,怎么选?

解释下:这里说的“收益”,指的是保单利益(aka保单现金价值)。

在急需用钱时,可以申请减保/退保,将保单现金价值转换为到手的真金白银。

此处分享一个温知识:

同一款增额寿/两全产品,选择趸交/分期交,都会影响它的现金价值。

小马老师对比发现,无论是自己买还是给孩子买,这样买增额寿/两全,现金价值会更高:

趸交:选鑫运两全

5年交/10年交:选金满意足3号(金满意足典藏版也很优秀,只低了一丢丢)

追求资金灵活度,怎么选?

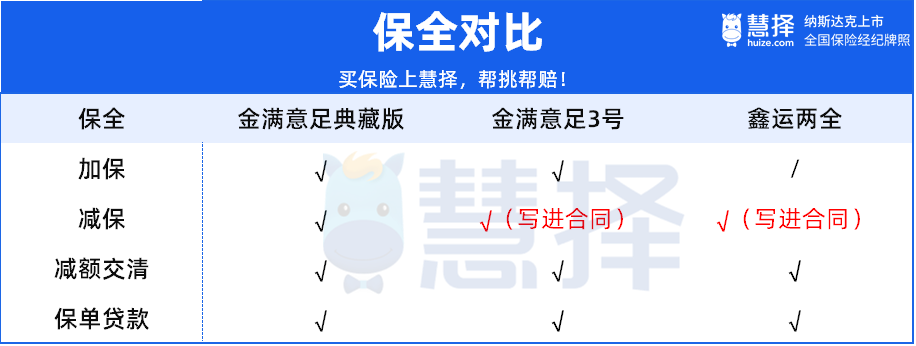

主要看是否支持加保、减保、保单贷款、减额交清:

加保:手头闲钱不够,先占坑买一份“锁定利率”,后续有更多钱时,再追加投保。

减保:在急需用钱时,申请减保,将部分现金价值提取出来,剩下的现金价值留在保单里继续增值。

减额交清:如现金流出现问题、交不上保费,可以申请减额交清,清零保单现金价值,抵扣保费。

保单贷款:如急需一笔钱周转、但又不想影响保单,可以找保险公司申请保单贷款。

金满意足典藏版、金满意足3号、鑫运两全这三款都支持减额交清和保单贷款。

规则基本相同,不必多说。

接下来我们看下具体的加减保政策。

1、加保——金满意足典藏版、金满意足3号

金满意足典藏版、金满意足3号都支持加保,而且加保门槛很低,100元也能加保。

但注意了:这两款产品加保都需要走健康告知,重新核保。

一般来说产品停售后不可加保。

但小马老师还是那句话:加保属于保全规则,后续可能调整,有闲钱、有加保需求的朋友抓紧申请。

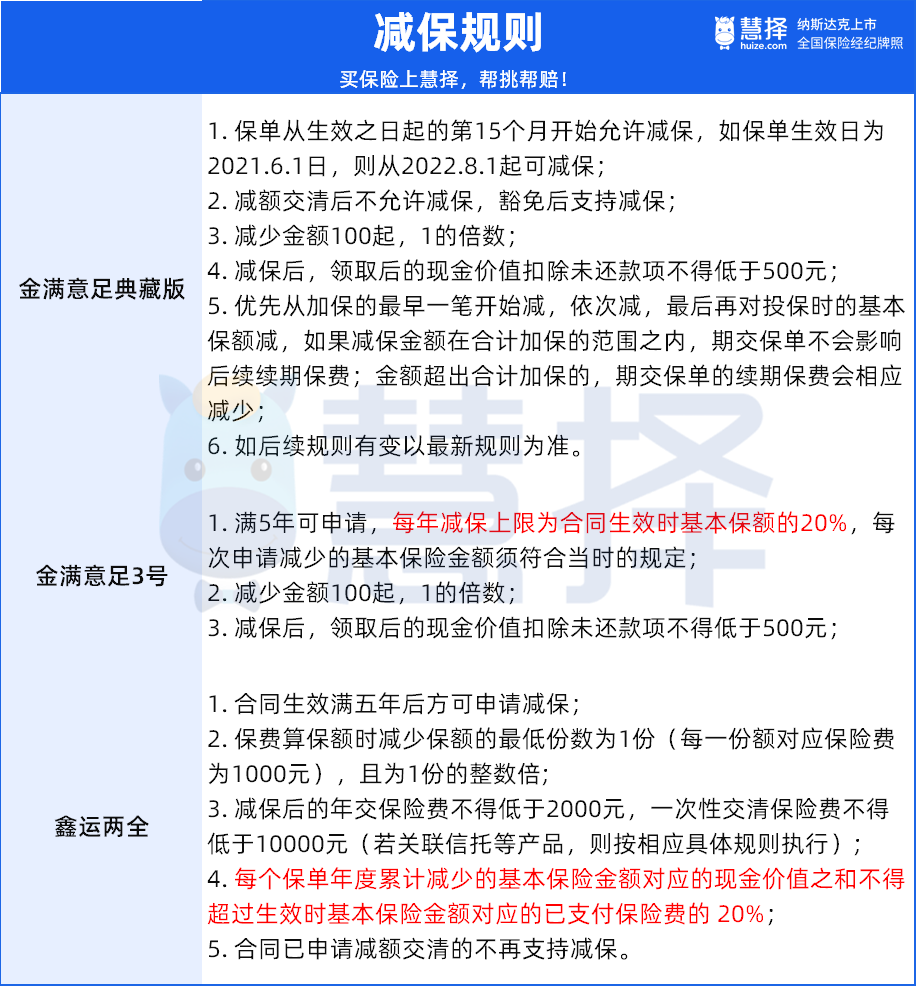

2、减保——金满意足典藏版

从减保时间、减保政策来看,目前金满意足典藏版最宽松:

保单生效第15个月就可申请减保,而且无“每年不超过20%基本保额或已交保费”的减保限制。

金满意足3号、鑫运两全都把减保写进了合同。

有更多需求,怎么选?

1、想要养老社区——金满意足3号

投保金满意足3号,总保费超过100万,就能解锁养老服务权益。

本人、配偶、自己及配偶的父母,都可申请。

如果在保单生效3年内申请,保证30天内入驻养老机构。

身体硬朗,可以申请入住城心养老机构:

放几张图给大家感受下机构环境:

(图源:广州颐寿安养·麓湖家长荟)

如果喜静,可以看书解闷:

(图源:广州颐寿安养·麓湖家长荟)

如果爱热闹,可以约着一起打牌、唱K:

(图源:广州颐寿安养·麓湖家长荟)

(图源:广州颐寿安养·麓湖家长荟)

喜欢运动,也可以一起约着活动活动手脚:

(图源:广州颐寿安养·麓湖家长荟)

而且机构附近就有三甲医院,老人家想体检、就医都很方便。

如果身体不太好、需要加强照护,可以入住刚需护理机构:

(图源:长沙协和颐和院)

医养结合,由专业护理团队提供特色照护服务,采用非药物干预疗法,以延缓病程发展、提高老人家的生活质量。

2、想做保险金信托——金满意足3号/金满意足典藏版/鑫运两全

其中金满意足3号、金满意足典藏版门槛较低,总保费超过100万,就能对接保险金信托。

鑫运两全总保费200万可对接。

保险金信托主要有3个作用:

① 隔离企业、家族风险

举个例子:

2018年,S先生在公司盈利红红火火时买了一份增额寿险,并做了保险金信托,指定受益人为孩子小S;

结果2019年行情不好,公司负债破产了;

但这份增额寿保单不受影响,不会被变卖抵债。

② 避免孩子婚变财务风险

举个例子:

2018年S先生投保时,孩子小S已经结婚2年了;

去年因感情不合,小S和丈夫协议离婚,婚后财产两人平分;

这份保单虽然是婚后投保的,但不属于婚后财产,而且还有一定的保密性,不会被平分,不怕被惦记。

③ 优化资产使用规划

举个例子:

孩子小S是个月光族,花钱比较大手大脚;

而信托公司按照与S先生签订的协议,在约定时间把金额发给小S;

在保证孩子小S生活质量的同时,避免了她把钱一次性霍霍完。

当然,保险金信托1.0、2.0功能不同、保费门槛也不同,大家根据实际需求规划。

小结一下,奉上投保建议:

手上资金充足,可以选鑫运两全,趸交保单利益最高;

手头闲钱少、但收入较稳定,可以选金满意足3号或金满意足典藏版,5年交/10年交,保单利益都很可观;

看重养老社区,推荐金满意足3号,总保费100万就能申请;

想做保险金信托,这3款都可以,但金满意足3号、金满意足典藏版门槛更低,100万就可对接。

好啦,这次的增额寿推荐就到这里。

如果有啥保险疑问,欢迎预约慧择保险咨询顾问,为你一对一解答。