挖到宝了!富德生命满天星,多次赔不分组,保费超实惠!

慧择小马老师 · 一年前 · 514人阅读

![]() 收藏

收藏

重疾险,按赔付次数,可以分三类:

①单次赔付重疾险

——重疾只能赔一次。

②多次赔付分组重疾险

——重疾可以赔多次,保险公司会将重疾进行分组,每组只能赔1次。

③多次赔付不分组重疾险

——重疾可以赔多次,没有组别限制,非同种重疾即可。

保障越强,保费往往就越贵。

来源:dbbqb.com

但也不尽然,比如这款——“满天星重大疾病保险”!

重疾不分组赔3次,保单前15年重疾赔2倍保额,核保宽松,价格还非常亲民!

那么,产品保障怎么样,适不适合买?

我们速速来盘!

满天星,保障怎么样?

老规矩,先上图:

从表格中可以看出,产品的整体设计是比较友好的。

等待期只有90天,各项责任赔付比例高,还有一些不错的创新责任。

先看基本责任:

一、重疾:多次赔+额外赔!

满天星重疾险共保障120种重疾,不分组赔付3次,每次赔100%保额,间隔期仅1年。

保单前15年,不幸患重疾可以额外赔100%保额,也是最多3次。

举个例子:

慧先生30岁投保了50万保额的满天星,

40岁(符合保单前15年)不幸双耳失聪;

保险公司实际会赔付100万(50万重疾保额+50万重疾特别关爱金)。

假设慧先生44岁(符合保单前15年)时,

又不幸确诊了恶性肿瘤-重度(间隔已超过1年);

保险公司将再赔付100万保额(50万重疾保额+50万重疾特别关爱金)。

和普通的重疾险相比,保障力度大大加强!

二、中症/轻症:单次最高赔60%!

满天星可保20种中症,赔付比例为60%,最多赔2次。

满天星可保40种轻症,赔付比例30%,不分组赔5次,如果是保单前15年出险,可额外赔付30%保额。

也就是说,前15年得轻症,每次能赔60%保额(当然,必须是不同病种),这是非常少见的。

而且,高发的轻症基本都覆盖了,保障很全!

比如:恶性肿瘤-轻度、较轻急性心肌梗死、轻度脑中风后遗症、原位癌、冠状动脉介入手术、特定面积Ⅲ度烧伤、脑垂体瘤/脑囊肿/脑动脉瘤及脑血管瘤……

有些轻症,其实是重疾的前兆,如果及时发现并治疗,是可以避免发展成重疾的。

而休养生息需要钱,赔付比例当然是越高越好。

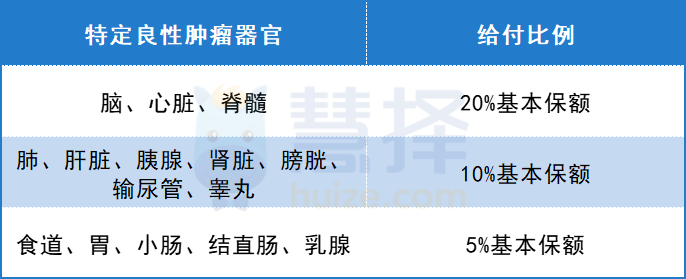

三、自带良性肿瘤手术保险金

除了基础的轻中重症责任,满天星还有一个创新亮点——特定良性肿瘤手术保险金。

如果在保障期内确诊符合条件的良性肿瘤,并接受手术,最高可获赔20%的保额。

良性肿瘤一般治疗费用不高,对身体的危害比较小。

但有一笔赔偿肯定是更好的。

只能说,满天星这款产品很有诚意!

了解了产品的基础保障,再来看看可选责任。

四、可选责任多,实用性强!

这款产品有三个可选责任:

①特定重疾二次赔

恶性肿瘤-重度、脑中风后遗症、急性心肌梗死,这是保险公司理赔的重疾Top3。

(依据过往保险公司披露的理赔数据得出)

满天星的特定重疾二次赔付保障,把高发的都包含了。

它的保障范围如下:

1、恶性肿瘤-重度/侵蚀性葡萄胎(含新发/复发/转移/扩散/持续)

2、脑中风后遗症(限新发)

3、急性心肌梗死二次(限新发)

赔付间隔期是3年,赔付比例100%。

而且,这项责任附加后,保费增幅也不高(30岁的涨幅是330元,年纪越小越便宜)。

比较关注癌症、心脑血管疾病保障,或有相关家族病史的朋友,可以一次性把保障做足。

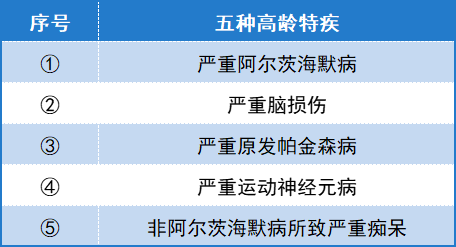

②高龄特定重疾失能保险金

随着人均寿命越来越长,人们也更看重晚年的生活质量,最怕的就是哪天生活不能自理。

满天星针对高发的五种高龄特疾,也进行了保障。

被保人60岁之后,若不幸确诊保单约定的高龄特疾,满1年后,每年给付10%保额,以10次为限,累计可赔100%保额。

万一患病,这笔失能保险金,可以用来请护工、弥补家人的误工损失等,保障很实用!

这项责任很常见,适用于父母给孩子投保,或者夫妻互投的情况。

如果投保人不幸确诊轻症、中症、重症,或者身故、全残,保单剩余保费无需再交,保障继续有效。

五、保费测算

满天星是一款保终身,自带身故责任的重疾险,也就是说,理赔概率是100%。

即生病了赔对应保额;如果没有理赔过,百年后可以赔身故金给家人。

保费定价也非常良心。

以30万保额,30年交为例:

30岁女性投保,年交保费只要五千多;

20岁女性投保,年交保费只要三千多;

10岁孩子投保,年交保费只要两千多。

小马老师忍不住要再次提醒,重疾险一定要早点买。

不仅保障时间更长,可以选择的产品更多,关键还能省很多钱!

写在最后

重疾险多次赔,可以消除确诊重疾后无法投保的担忧;

赔付不分组,又进一步降低了理赔门槛;

保终身、含身故,确保了保费不白花。

追求性价比的朋友们,可以重点考虑多次赔付不分组的满天星重疾险。

还想了解更多,或有任何保险问题,可联系慧择保险咨询顾问,为您1V1服务!

测评相关产品