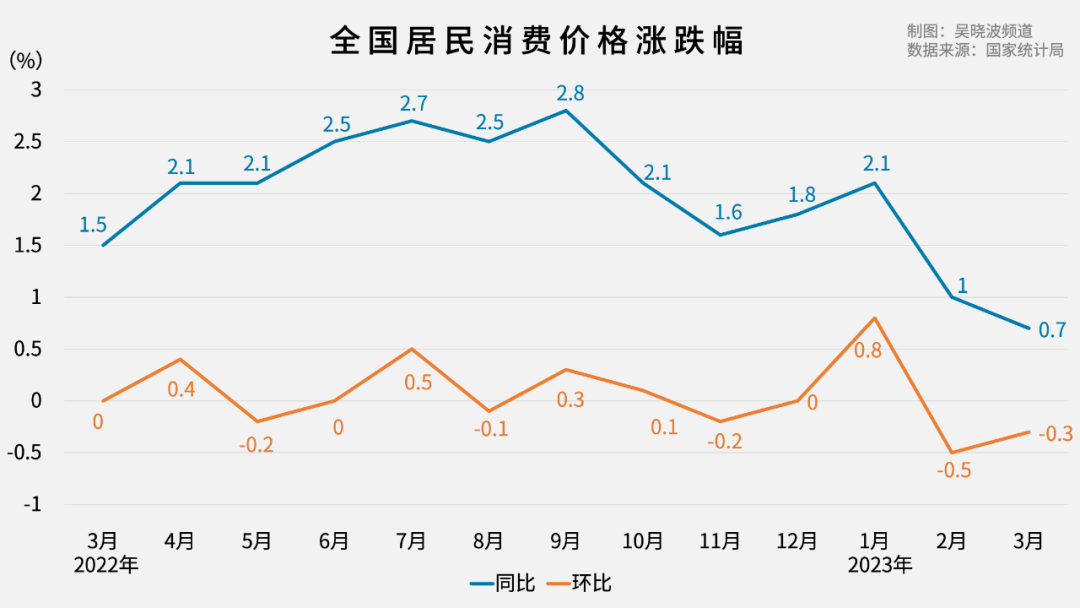

前几天,国家统计局公布了3月CPI数据,同比增长0.7%,涨幅是近18个月以来的最低点。

数据一出,立马引起了一波通缩焦虑。

什么是通缩?典型的特征是物价持续下降。

通缩后,房子、车子、手机都变便宜了,钱变得更值钱了,这是好事。

很多人不理解,大家在焦虑什么?

通缩,会“偷走”你的财富

通缩,意味着经济大环境没有变好。

降价的同时,也会带来贬值。

拿房子举例,有网友分享了他的惨痛经历。

2017年,他在燕郊买了一套三居室,140平,总价426万,贷款接近300万。

但到了2021年,他房子的房价从426万跌到了240万左右,几乎腰斩。

即使卖了房,还要倒贴银行40多万。

无奈之下,只能断供。

在过去,买房的时候,经常听销售说:“30年房贷,听着吓人,但钱会越来越不值钱。”

所以,几十年后这点房贷没点压力,反而房子会越来越值钱。

经济长期通胀的时候,这样的说法是成立的。

不仅房价、房租会快速上涨,债务也会被通胀稀释。

但如果通胀开始放缓,甚至通缩呢?这些高杠杆的家庭财务就像是在走钢丝,危险!

早在20世纪30年代,美国大萧条,当时房价普遍下跌了30%-40%。

这个跌幅放在我们国家,一套房的首付就跌没了。

房价在下跌,而你欠银行的房贷一分都不会少,这将成为压死买房人的最后一根稻草。

这两年我们在网上看到,大多买房返贫的,都是用了杠杆买房,有的甚至是超高杠杆(负债率高达80%以上)。

不仅资产保不住,还背一身债。

所以,一旦通缩来临,上杠杆一定要谨慎,再谨慎!

因为通缩会让资产缩水,但不会让负债变没。

看到这里,有人松了一口气:幸好没买房,无债一身轻。

但事实上,通缩也不会让你好过。

通缩,会“端走”你的饭碗

我们来想象一下这样的场景:

一辆之前卖25万的车,这个月只要22万,过几个月又降成了20万。你会马上下手买吗?

不会,你会再忍忍,看能不能蹲到一个“最低价”。

A品牌的车降了价,之前跟它同一档次的B品牌,为了保持自己在市场的竞争力,它会怎么做?

用同样幅度降价,甚至降得更狠。

时间一长,就形成了恶性循环:

商品降价→企业利润下降→企业破产→员工降薪、失业→消费力下降→商品降价

经济大萧条时期,美国的失业率从1929年的3.2%一路攀升到1933年的24.9%。

如果说,通胀只是让普通人没吃饱,通缩就可能是直接端走你吃饭的“饭碗”。

所以,因为相比通胀,通缩伤害更大。

现在,是“真”通缩吗?

关于这个问题,网上议论得很热闹,各说各的理。

一部分人认为,物价持续下行,是通缩抬头的迹象。另一部分则认为,不是通缩,是复苏早期。

具体谁对谁错,我们来看几个数据:

1、物价真的下降了?

如果发生通缩,整体物价水平持续下降,包括商品和服务的价格都会下降。

可以通过CPI(消费者物价指数)等指标来衡量。

开头我们说过,3月份的CPI虽然仍有少量增长,但同比继续回落。

不过,具体细分到各个品类,出现了分化。

优于五年平均:食品烟酒、衣着、教育文化和娱乐、其他用品

低于五年平均:主要是居住、生活用品及服务、交通和通信

这样的有涨有跌,跟我们的实际感受,是比较一致的。

今年以来,打折促销明显的是汽车行业。

为去库存,东**致、东***龙、东**产等多个品牌热门车型全系降价优惠。

但像我们日常的饮食,没有明显打折的迹象。

被压抑了3年的旅游业,回暖更是明显。像最近爆火的淄博,几乎一夜之间,被全国游客席卷。

(来源:fabiaoqing.com)

有店家这样描述生意:“一天到晚忙不停。三米长的炉子,一炉子400串,从早上9点多一直到晚上8点多,肉不能停。”

所以,笼统地去说物价紧缩,不准确。

2、失业率更高了吗?

通缩期间,随着企业减少生产和投资,失业率往往会上升。

由于企业需求不足,导致员工人数减少,进而影响整个社会就业水平。

我们都知道,大厂这两年裁员很猛,各种新闻搞得人心惶惶。

从年度财报上的数据来看,2022年阿里裁了1.9万人,鹅厂裁了7000人;今年年初,字节被曝整体优化规模约10%。

不过,我们也要清楚,从媒体上获取的信息,终究是片面的。

从国家统计局的数据来看,一季度全国城镇调查失业率平均值为5.5%,比去年四季度下降0.1%,3月失业率为5.3%,环比下滑0.3%。

虽然回暖还不是很明显,但整体来看,还是给了复苏的信号。

小马老师自己,也倾向保持乐观:

口罩才放开几个月,生产和消费复苏都需要时间。

1-3月是疫情前需求的集中释放,接下来更重要的,是如何继续稳住这样的复苏趋势。

而且,在全年扩大内需的方向下,刺激消费的政策会层出不穷。

比如今年的降息,从银行利率、到国债、保险预定利率,可谓是全面覆盖。

一是降低企业风险,二也是为了促进经济。

如果接下来,消费增速仍未达到预期,不排除后续还会刺激消费的政策出台。

总体来说,CPI通缩的可能性较小,我们尚且多点耐心。

做好这3点,通缩也不怕

其实,就算真通缩,做好规划,也能减少风险和降低损失。

小马老师给出3点建议:

1、适当增加现金储备

有钱在手,心里不慌。

在通缩环境下,货币的购买力会不断增强,而像房产、股市则可能出现下跌,所以可以考虑增加一定的现金储备。

2、分散资产配置

鸡蛋不要放在一个篮子里,这句老话强调多少遍都不过分。

分散配置资产,避免半辈子积蓄被一锅端。

另外提醒一句,在通缩环境下,常常会采取降低利率的政策。

在20世纪90年代,日本为刺激经济,利率常年维持在0%-0.5%。也就是说,钱存银行,跟持有现金,几乎没有差别。

即使没有通缩,进入低通胀时代,降息也是长期趋势。

写这篇文章的时候,正好就看到了这个新闻。

这时候如果能未雨绸缪,提前配置一些年金险、增额寿,长期锁定稳定利率,就很香。

之前我们也聊过,现在年金险、增额寿的预定利率3.5%,大概率又要下调了。

3.5%,大概率是短期内的预定利率高点。

如果你现在手里有一笔闲钱,很推荐来了解一下。

3、适当降低消费

虽然通缩到来,物价会下降。但前面也说过,它也会提高降薪、甚至失业的概率。

主动降低消费,开源节流,能帮助我们苟得更久,撑到经济复苏的时候。

如果有咨询保险的需求,可以预约慧择保险咨询顾问,一对一为你服务。祝大家的日子,都能越过越好~

最后,小马老师给大家送福利啦:4月踏青季,提前预约锁定户外运动套装,邀请好友,赢百元京东卡!点击下方图片了解活动详情↓↓↓

推荐文章