增额终身寿险真的太“火”了!连银行理财师都开始强烈推荐、见人就夸。

这自然是因为,增额终身寿险可以稳定增值。

而在动荡的投资环境下,既“稳”且“涨”就显得很香了。

但增额寿虽香,市面上的产品却良莠不齐,踩坑的人不在少数。

所以小马老师特意写下这篇文章,从增额寿险挑选要点,到高保单利益投保姿势,再到市面热销增额寿险详细测评。

希望能帮大家做好功课、擦亮双眼,匹配好自身需求再上车!

挑选增额终身寿险,看好这两点

增额终身寿险有两大功能:身故保障 + 保单价值增长。

身故,很好理解,就是去世时保险公司赔付的身故保险金。

保单价值,指的是现金价值。

所以在挑选增额寿时,我们需要做好两门功课:

基础功课

(1)现金价值

现金价值,就是我们退保或减保时能拿到手的钱。

所以现金价值越高,保单利益就越高。

而且增额寿的现金价值,从你投保的那一刻起,就白纸黑字写进合同里。

换句话说,无论市场环境多动荡,都不影响增额寿的保单利益,算是增值界的“铁饭碗”了。

这也是利率下行环境中,增额寿突然爆火的原因。

(2)减保规则

增额寿的现金价值不是说拿就拿的。

需要我们操作减保或退保,才能变成拿到手里的钱。

所以什么时候能减保、每次能减多少、累计能减多少……这些都是我们在投保前需要关注的要点。

(3)加保规则

大家都知道,利率下行是大趋势,增额寿的预定利率也一直在下行。

上世纪90年代,市面上有很多预定利率8%-9%的储蓄险产品;

到2013年,普通型人寿保险的预定利率已经下调至3.5%。

但如果你的增额寿保单支持加保,就相当于“占坑”锁定利率。

——但是,银保监会近日发布了《人身保险产品“负面清单”(2023版)》,直指加保、减保问题。

业内推测,增额寿的加保功能很可能会绝迹于江湖,而减保限制也将越来越严格。

大家在挑选时尽可能挑选要求宽松的即可。

升级功课

(1)万能账户

有些增额寿险可以关联万能账户。

什么是万能账户呢?

简单来说,就是保险界的“余额宝”。

有闲钱就往账户里放着生钱,要用钱时就拿出来周转。

当然,万能账户和余额宝还是有区别的:

万能账户:有保底利率;存入取出需收取一定手续费;存满一定期限有持续奖励

余额宝:无保底利率;存入取出不收费

万能账户我们主要看:

1

两个利率

保底利率

也叫最低保证利率。就是写进保险条款、一定能拿到手的利率。

目前比较优秀的万能账户保底利率在3%左右。

结算利率

保险公司实际给到你的利率。

保险公司每月会在官网公布最新的结算利率,感兴趣的朋友可以去看看。

2

领取规则

包括领取上限、每次领取金额、领取时间间隔等。

目前很多万能账户都有每年不超过20%已交保费的领取限制。

3

追加规则

包括追加上限、每次追加金额、追加时间限制等。

4

手续费用

包括初始费用、领取、退保手续费用。

(2)养老社区

达到一定要求,有些增额寿产品可以对接养老社区。

有养老社区需求的朋友,重点看:

1

保费门槛

有些只需30万保费即可对接,有些要达到一两百万才能入住。

2

社区级别

有些增额寿对接的养老社区,不仅环境优美,堪比五星级酒店;还有稀缺的医疗资源,社区内有专业护理人员,社区旁边有配套医院,看病不奔波不折腾。

(3)医疗服务

达到一定条件,可以享受增值医疗服务。

比如就医绿通、家庭医生、肿瘤筛查、多学科会诊、院内外护工护理等。

增额寿怎么买,保单利益才更高?

被保人选择

虽然增额寿有身故保障,但大部分都是奔着“现金价值”去买的。

此时“被保人”的选择,就有门道了。

如果被保人去世,给付身故保险金,保单结束,现金价值也就无法再增长了。

一般来说,被保人年龄越小越好,孩子 > 成人 > 老人。

但这不是唯一方案,不同的需求可以有不同的思路。

目前市场上推出了支持“双被保人”的产品,比如金满意足3号(下文会细说)。

如果选择“自己+孩子”共同作为被保人,相当于可以延长保单年限,让现金价值有更多的增长时间。

缴费年限选择

被保人相同,投入的总金额相同,但缴费年限不同,也对现金价值有影响。

一般来说,金额相同,缴费年限越短,收益越高。

但也有例外,需要根据不同产品做具体测算。

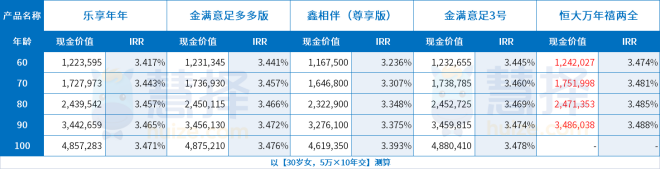

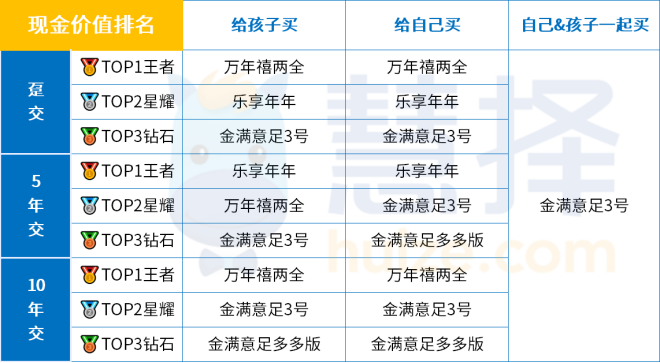

测评!2023年哪款增额寿险值得买?

看现金价值

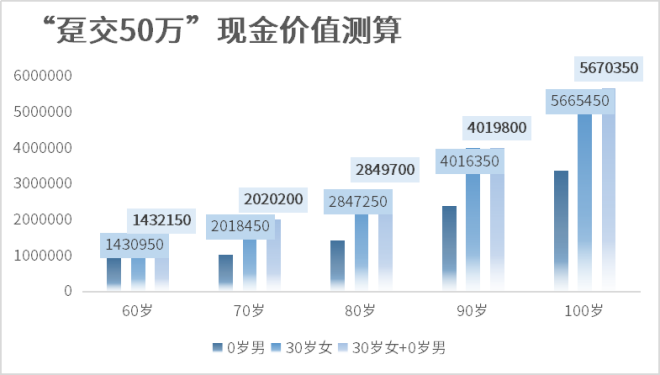

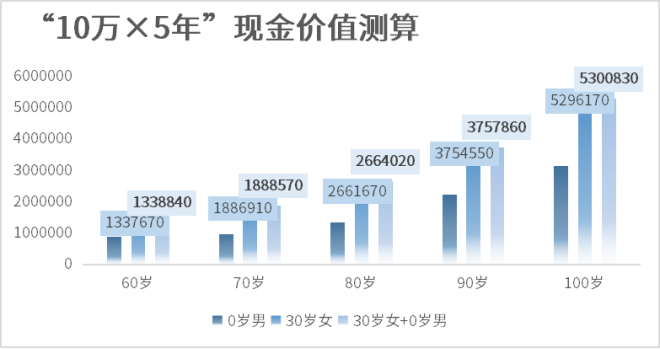

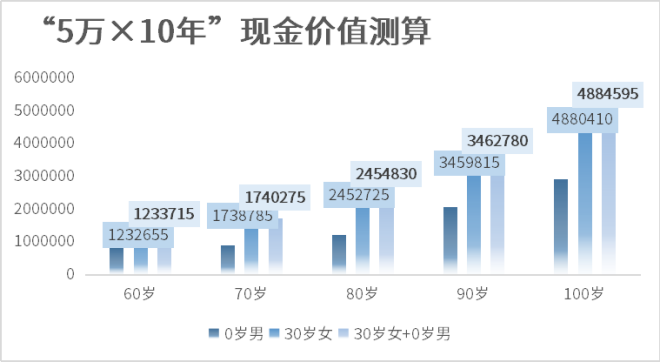

我们以总保费50万为例,分为不同缴费年限来对比。

给孩子买:

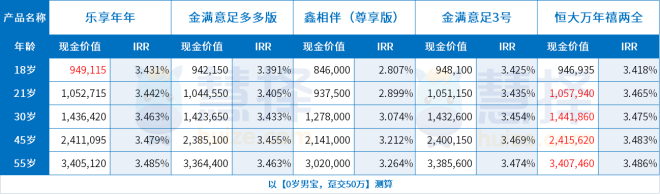

以【0岁男宝,总保费50万】测算。

趸交:万年禧两全

3岁前,乐享年年的现金价值增速很快,表现突出;

但3岁后,万年禧两全迅速反超,并拉开较大差距,此后一直保持领先地位。

5年交:乐享年年

23岁前,万年禧两全的现金价值在几款中最高;

23岁后,乐享年年后来者居上,55岁时内部收益率达到3.493%。

10年交:万年禧两全

万年禧两全的现金价值始终稳居第一。

金满意足3号、金满多多这两款也表现不错,现金价值非常接近。

给自己买:

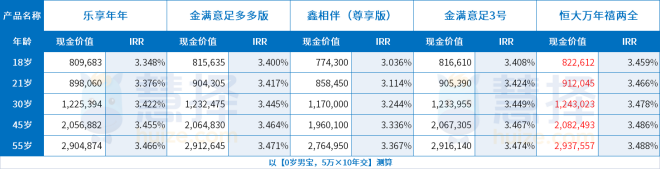

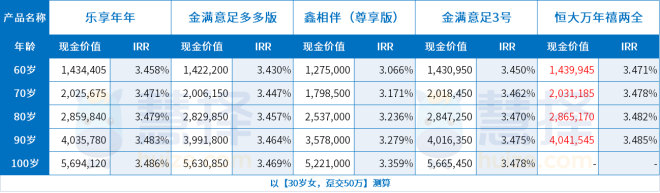

以【30岁女,总保费50万】测算。

趸交:万年禧两全>乐享年年>金满3号>金满多多

万年禧两全的现金价值一路狂飙,始终排名第一,60岁时内部收益率已经突破3.47%。

紧追其后的选手依次为乐享年年、金满意足3号、金满多多。

温馨提示:万年禧两全只保到100岁,介意这一点的朋友可以看看其他几款产品。

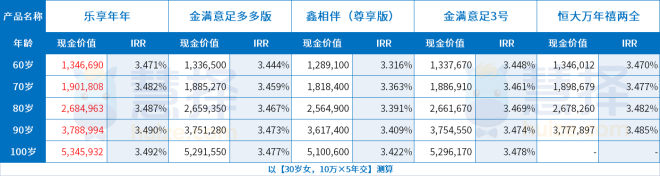

5年交:乐享年年

乐享年年的现金价值始终排名TOP1。

万年禧两全紧随其后,排名第二。

10年交:万年禧两全>金满3号>金满多多

万年禧两全的现金价值最高,70岁时内部收益率突破3.48%。

不过它只能保至100岁,介意这点的朋友,可以看看金满3号和金满多多。

给自己&孩子一起买:

重点考虑金满意足3号。

1

现金价值高

相比成人或孩子单独投保,父子或母子一起当被保人,现金价值会更高一些。

(无论趸交、5年交还是10年交,亲子投保的现金价值都更优秀↓)

2

支持双被保人

可以延长保单周期,让利率“锁定”得更久一些。

假设未来几十年进入“负”利率时代,而你手上的这张保单的内部收益率逼近3.5%,该有多得瑟啊……

小马老师做了一份现价利益汇总表,方便大家查看:

如果选择趸交/10年交,万年禧两全表现很突出;

但小马老师在前文也提到,这款保至100岁,觉得自己身体棒棒、寿比南山的朋友,可以考虑乐享年年、金满意足3号、金满意足多多版。

如果选择5年交,乐享年年排名TOP1。

如果想要和孩子一起买,重点考虑金满意足3号,支持双被保人,而且现金价值比单被保人更高。

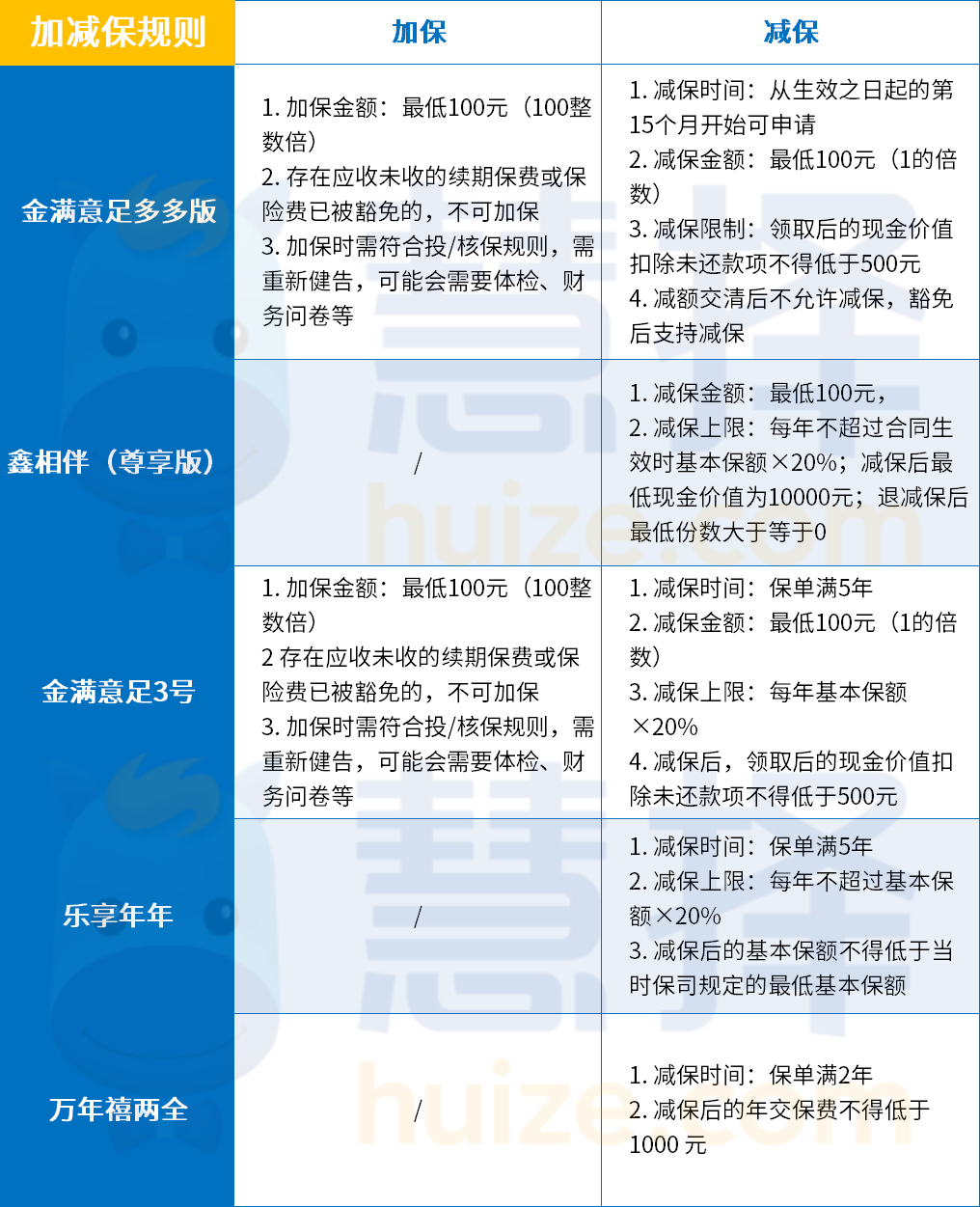

看加减保规则

一款支持加、减保的增额寿,不仅可以让我们“占坑”锁定利率,有需要时还能将现金价值“变现”取出。

整理了下这几款增额寿险的加减保规则:

先看加保:

只有金满意足3号、金满意足多多版有这个功能。

而且门槛很低,最少100元就能追加。

再看减保:

① 申请时间:金满意足多多版最宽松,保单生效满15个月就能申请。

② 年度减保限额:金满意足多多版最宽松,无每年20%限制。

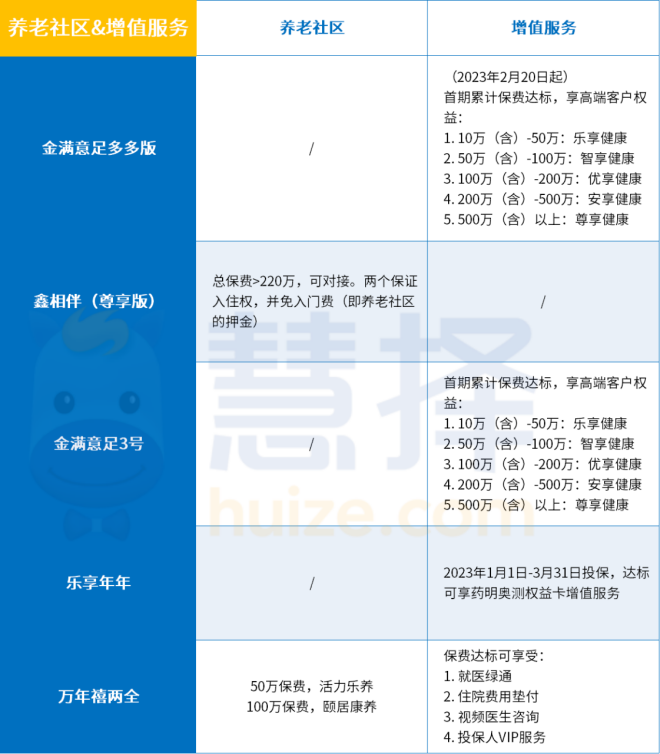

看万能账户

上述几款增额寿中,只有乐享年年、万年禧两全支持关联万能账户。

保底利率:乐享年年关联的万能账户更优,保底利率3%。

起投金额:万年禧两全关联的万能账户门槛更低,100元即可投。

追加规则:万年禧两全关联的万能账户更友好,手机即可操作追加。

手续费用:趸交/转入,万年禧两全关联的万能账户手续费用更低

看养老社区&增值服务

想要对接养老社区的朋友,可以考虑万年禧两全。

保费满50万,且选择10年缴,即可享受乐养计划,拥有1个优先入住权+优惠入住权名额。

关注增值服务的朋友,可以关注下金满意足多多、金满意足3号、万年禧两全。

值得一提的是,金满意足系列产品的高端客户权益,不仅包括医疗绿通、高端医疗,还有留学通道和税法咨询服务。

写在最后

文章最后,一图帮大家总结哪款增额寿适合你:

这两年,增额终身寿险是真“火”,也是真“难”。

银保监会频频点名、出手干预,一大批增额寿产品先后告别。

为什么增额寿总是“受伤”?

因为市场环境低迷,保司投资利润降低,再卖出相对高收益的储蓄险产品,就有可能加大利差损。

监管出手,就是为了提前防范这种风险。

所以有人说,增额寿3.5%预定利率时代或已近尾声,你觉得呢?

对了,有关保险的任何疑问,都可以预约慧择保险咨询顾问,1V1为您提供服务哦!