孩子年纪小、抵抗力弱、抗风险能力差,建议家长们在孩子满月之后,就给配上保险。

不过给孩子买保险这事,很多爸妈都觉得头疼。

一是不知道应该买什么,二是条款复杂看不懂。

今天小马老师给大家整理了一份儿童保险攻略(带方案的那种),家长们赶紧看起来~

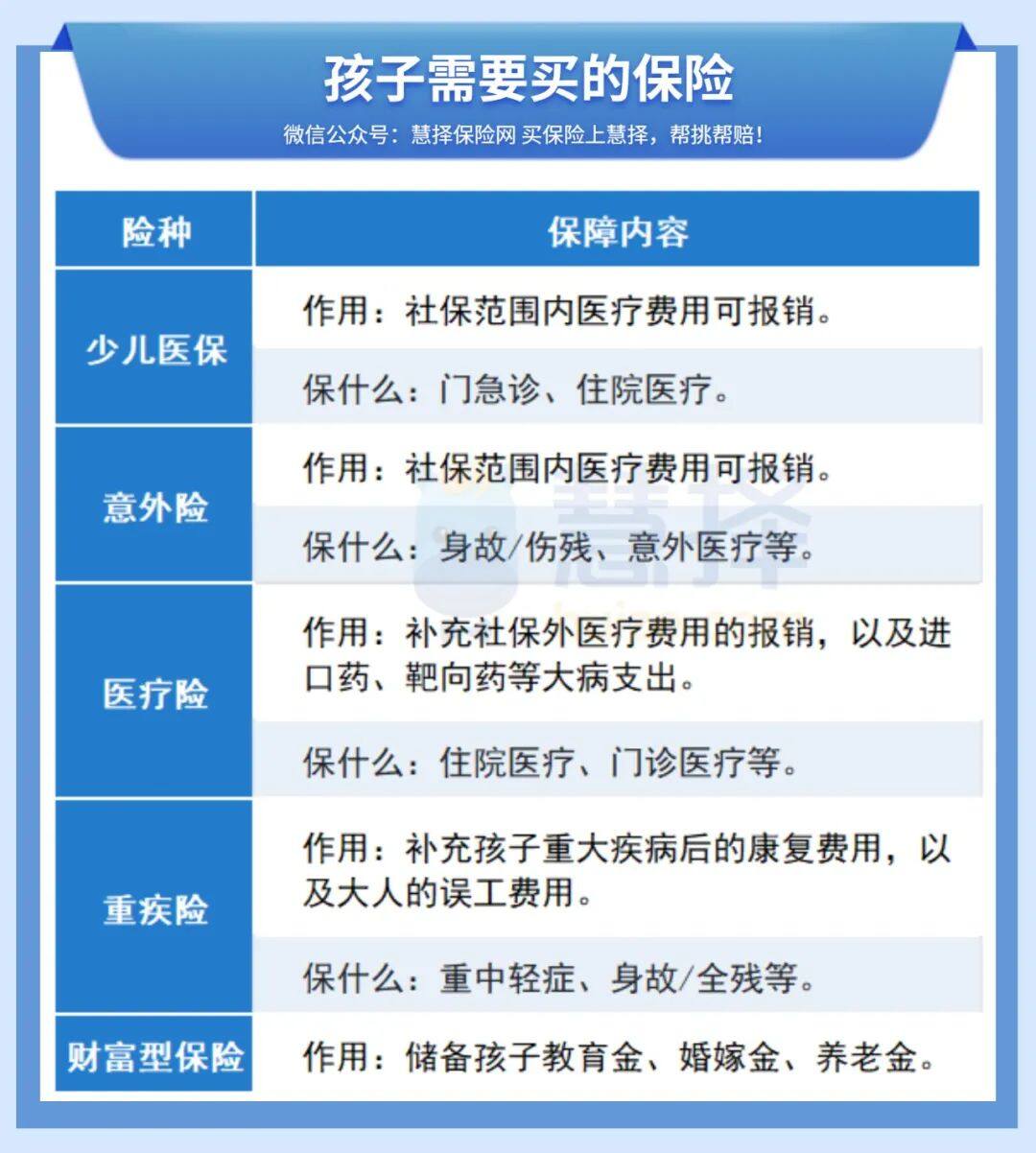

给孩子买保险,买什么?

买保险不是越贵、越多越好,搭配合理、匹配家庭情况的,才是最好。

建议参考下面的顺序来买:

优先配置少儿医保,一年两三百块(以当地政策为准),每个孩子都能买。

很实用,比如一般的感冒发烧,在社区医院看病开药,报销比例可以达到90%。

上了少儿医保后,再给孩子买商业医疗险会更便宜。

但少儿医保有3点不足:

1、门诊费用不能报销;

2、去等级更高的医院(如三级医院)看病,报销比例会降低,大概在60%-70%;

3、每年的报销额度比较低,基本在5000元以内。

所以,除了最基本的医保,建议有需求的家长们给孩子补充其他保险:意外险、医疗险、重疾险。

这里不啰嗦,简述一下这3种保险的作用:

意外险:孩子如果发生磕碰、摔伤、烫伤、被猫抓狗咬等意外情况,意外险可以报销门诊和住院费用。万一致残或身故,也能赔钱,几十块保费可以保1年。

医疗险:医疗险有两种。一种是平常用不着,但关键时刻很顶用的【百万医疗险】,保额有几百万,无论是因为生大病还是意外事故,要住院治疗都能用(一般有1万元免赔额)。另一种是日常使用频率高的【小额医疗险】,主要用来报销门诊费用。选能报社保外门诊费用的小额医疗险,可以跟少儿医保相互补充。

重疾险:一旦患上重疾,不仅需要治疗费用,还要考虑后续的康复费用、父母的误工费、以及孩子未来职业、生活都可能受到影响,这些潜在的损失可以通过重疾险获得一定补偿。

另外,有余力的家长还可以考虑给孩子准备一些教育金、养老金。

轻轻提醒一句,财富型保险相对复杂一些,建议有需求的父母们先向保险规划师多做了解。

下面我们重点说说孩子的健康险,要怎么买?

2个不同预算的方案

预算1000元

配置思路如下:

由于每年的预算不多,采用“ 定期重疾险+百万医疗险+意外险 ”的组合,来给孩子配置一个基础的保障方案。

为了给孩子充足的保额,所以选了保障30年的定期重疾险。

等孩子工作了,或者家庭预算宽松些后,再来补充保障终身的重疾险。

重疾险

给大家推荐的是最近上线的高性价比少儿重疾险👉小淘气1号。

1、保障充足

除了基础的重/中/轻疾病保障和被保人豁免外,小淘气1号还对【20种特定疾病】和【10种罕见疾病】进行额外赔付:

■ 特定疾病:20种,额外赔120%基本保额

■ 罕见疾病:10种,额外赔200%基本保额

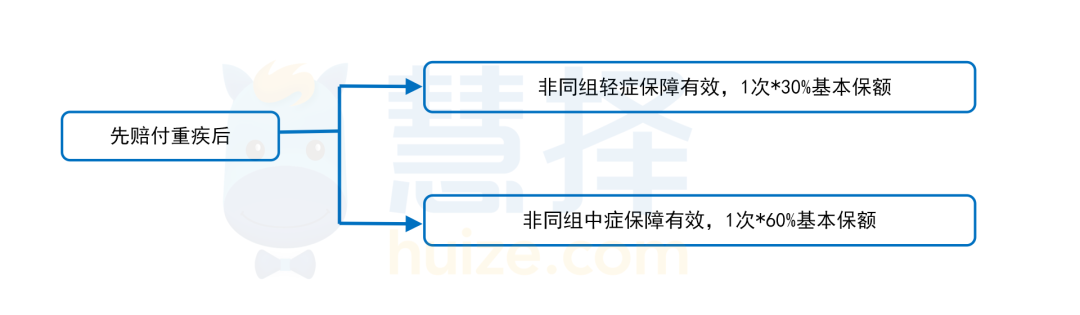

2、赔付规则友好

小淘气1号有个不错的设定:重疾理赔后,非同组中轻症保障继续有效

一般情况下,重疾险在赔付重疾后,合同就终止了,之后再得轻中症就无法获赔。

(来源:某热销少儿重疾险合同截图)

但小淘气1号在重疾确诊90天后,如果得了非同组的中/轻症,还可以赔付,相当于可以多赔90%基本保额:

保额方面,配置了50万保额,在30年内,孩子的重疾保障够用了。

百万医疗险

百万医疗险选的是👉e享护-医享无忧 ,是从上线火到现在的“大爆款”。

1、保证续保期长

保证续保20年。20年内,有效避免因身体状况不好、理赔过,导致医疗保障中断情况。

2、保障全面

普通疾病每年最高报销200万、重疾400万,搭配医保,孩子的大额治疗费,基本不用愁了。

PS:全家三人及以上一起投保e享护-医享无忧,还能享保费9.5折优惠,共享1万元免赔额。

意外险

选的是👉平安的小神童超越版(基础版),保障好、价格低。

1、意外医疗实用

意外门急诊和意外住院都在保障范围内,还能报销自费药。

0免赔,合理费用100%报销。

基础版就有3万的保额,完全够用。

2、价格便宜

一年68元,只需要3杯奶茶钱。

3、保障全面

有20万意外身故/伤残保障和飞机意外额外保障,还可以附加上【意外骨折/关节脱位保险金】,年保费多20元。

整套方案每年1128元/年,适合预算不多的家庭。

预算4000元

配置思路如下:

预算充足,所以把孩子的保障方案做得更全面了些,最后采用了“ 终身重疾险+百万医疗险+小额医疗险+意外险 ”的组合。

重疾险

选用的产品没变,还是小淘气1号,不过增加了不少保障内容。

主要改动了2个方面:

1、保障期限延长

选择了保障终身。意味着孩子一辈子都会有这份重疾险作为打底保障,以后如果他/她觉得保额不够了,就在这个基础上增加即可。

2、增加疾病保障

附加了【疾病关爱保险金】、【重大疾病多次给付保险金】、【恶性肿瘤-重度扩展保险金】和【ICU住院保险金】。

疾病关爱保险金

投保后30年,如果确诊了约定的重/中/轻症,可以额外赔60%/20%/10%保额。

相当于给孩子人生的前期保障加码。

重大疾病多次给付保险金

110种重疾,不分组额外赔3次,依次赔付120%、150%、200%保额。

因为相对大人来说,给孩子买终身重疾险保障时间更长,期间多次确诊重疾的概率更大,有必要给孩子选上重疾多次赔。

恶性肿瘤-重度扩展保险金

如果首次确诊的重疾是恶性肿瘤-重疾,间隔3年后,无论是新发、复发、持续、转移,能再赔120%的基本保额。

如果首次确诊的重疾不是恶性肿瘤-重疾,间隔期满180天,就能获赔。

恶性肿瘤-重度,是复发、转移概率最高的重疾,这项保障能二次赔付恶性肿瘤-重度,所以很实用。

ICU住院保险金

如果没有达到重中轻症理赔条件,但入住了ICU,也能获得赔付。

每天给付1000元,每次免赔1天,每年限50天,累计最高赔付30%保额(如50万基本保额,ICU津贴的限额就是15万)。

这么一来,孩子的第一份重疾险,保障就挺全面了(满意😊)。

医疗险

除了百万医疗险之外,还补充配置了小额医疗险。

选用的是👉少儿门诊暖宝保(超能版)

主要看中了它的疾病门诊医疗保障。

每次免赔100元(同一疾病7天内连续治疗算一次免赔),社保范围内医疗费用,社保报销后,报销100%;社保范围外医疗费用,报销30%。

跟百万医疗险互为补充。

特别适合给3岁以下或者体质比较弱、经常生病的宝宝买。

意外险没有变动,就不赘述了。

整套方案首年保费为3682元。

当然,如果还有预算,这个方案还有升级的空间。

比如百万医疗险升级成中高端医疗险,获得更好的就医资源和就医体验。

比如重疾险的保额可以考虑再增加一些,毕竟过个十几二十年,50万保额也不一定够。

当然,我们现在说的都是基于普遍情况的方案。

如果你想针对自己家庭的情况制定专属方案,或者想了解单个产品,可以预约慧择保险咨询顾问,为你1V1解答。