2023医疗险榜单更新!这8款真绝了

慧择小马老师 · 一年前 · 823人阅读

![]() 收藏

收藏

随着防疫放开,最近的医疗资源那是相当紧张!

输液室爆满,各科室医生纷纷支援,呼吸内科成功统一全院……

尽管如此,还是有很多人看不上病,有些人甚至去宠物医院,用宠物拍片设备查白肺。

问题来了:看病难、看病贵,什么保险能解决?

小马老师用这篇文章来回答。

担心看不上病?找中高端医疗险

简单唠唠:

专家一号难求、医院大排长龙……“看病难”一直是大家关注的问题。

这个难题,用中高端医疗险就能破解。

中高端医疗险的特点是:

1

医疗机构覆盖范围广

不仅覆盖公立医院普通部,连特需部、VIP部、国际部的医疗费也能报销;

有些可以报销私立医院的费用;

更牛的,还支持海外就医。

2

保障范围更广

除了住院、特殊门诊费用外,日常门诊费也能报销。

3

就医体验更好

不用苦哈哈排队,省时省事。

买哪款好:

小马老师测评后:

(微信公众号“慧择保险网”对话框输入【医疗险测评】可查看高清大图)

推荐投保姿势如下:

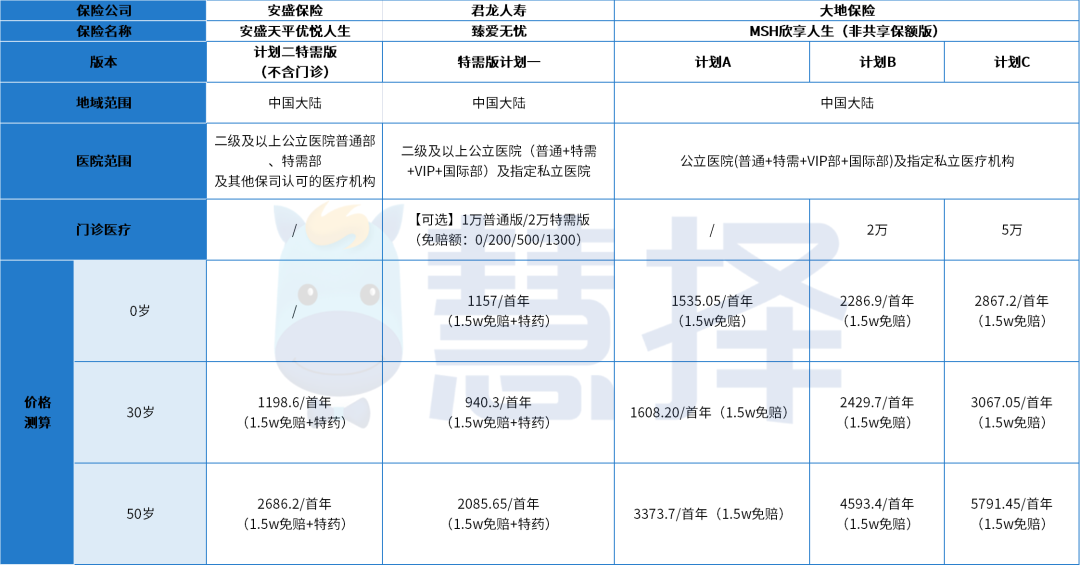

担心住院难:臻爱无忧(特需版计划一)

1. 支持特需部、VIP部、国际部就医

包括二级及以上公立医院和指定私立医院。

2. 保证续保6年

要知道,能保证续保的中高端医疗险,那真是凤毛麟角。

3. 价格相对便宜

同样选1.5万免赔额,对比下,你会发现臻爱无忧真香……

担心挂不上号:MSH欣享人生(计划B)

1. 门诊可用,还支持直付

支持公立医院(普通+特需+VIP+国际部)及指定私立医院。

门诊也能保,最高报销2万。

而且在四川大学华西医院特需国际医疗中心、MSH网络内医院,支持直付(简单说就是,去这些地方看病,保障范围内不用你掏钱,保险公司直接帮你付了)。

对非医疗网络住院提供垫付服务,而且不限次数。

2. 加分项:异地就医交通补贴、特殊治疗福利

高端的医疗资源,往往集中在一二线城市。

如果不幸得了重疾,需要去其他城市找名医看病,这个交通费用能报销,最高可以报销8000元。

另外,非既往症的慢性病、重大疾病(就是投保前没有这两类疾病),出险可以全额理赔。

3. 价格相对便宜

不多说,大家自己感受:

想实现就医自由:MSH精选

就医自由,不仅仅是解决挂号难、住院难的问题,还意味着更牛的医疗资源。

MSH精选这款高端医疗险呢,有几个亮点。

1. 支持昂贵医院

像大名鼎鼎的和睦家、养和医院、明德医院、莱福士医疗诊所,都在覆盖范围内。

比如香港养和医院,是一家相当老牌的私立医院,不仅医疗水平高,而且医院环境按星级酒店打造,备受富豪明星青睐。据说在这家医院,刘德华5天花费23万,赌王何鸿燊花费15亿。

2. 加分项:异地就医交通补贴、特殊治疗福利

异地就医交通补贴从1.5万~6万不等。

非既往症的慢性病、重疾可以全额理赔;而且先天性疾病也能保,最高报销6万。

3. 可选海外就医

不仅支持中国大陆及港澳台就医,还可选全球(包括美国、加拿大)。

担心看不起病?找百万医疗险

简单唠唠:

如果说中高端医疗让我们实现就医自由,那百万医疗险就是让我们“看得起病”。

百万医疗险的特点是:

1

高杠杆

年轻人买,花个两三百元,就能享受几百万保额。

花小钱、办大事,夸的就是它。

2

无论大病小病,超过免赔额就能报销

重疾险只保“重疾”,但在百万医疗险面前“众病平等”。

只要超过免赔额、保障范围内的医疗费,都能给你报销了。

3

社保内外都能报销

社保不能报销的费用,百万医疗险来搞定。

保障范围内100%报销。

买哪款好:

精挑细选后:

(微信公众号“慧择保险网”对话框输入【医疗险测评】可查看高清大图)

小马老师推荐投保姿势如下:

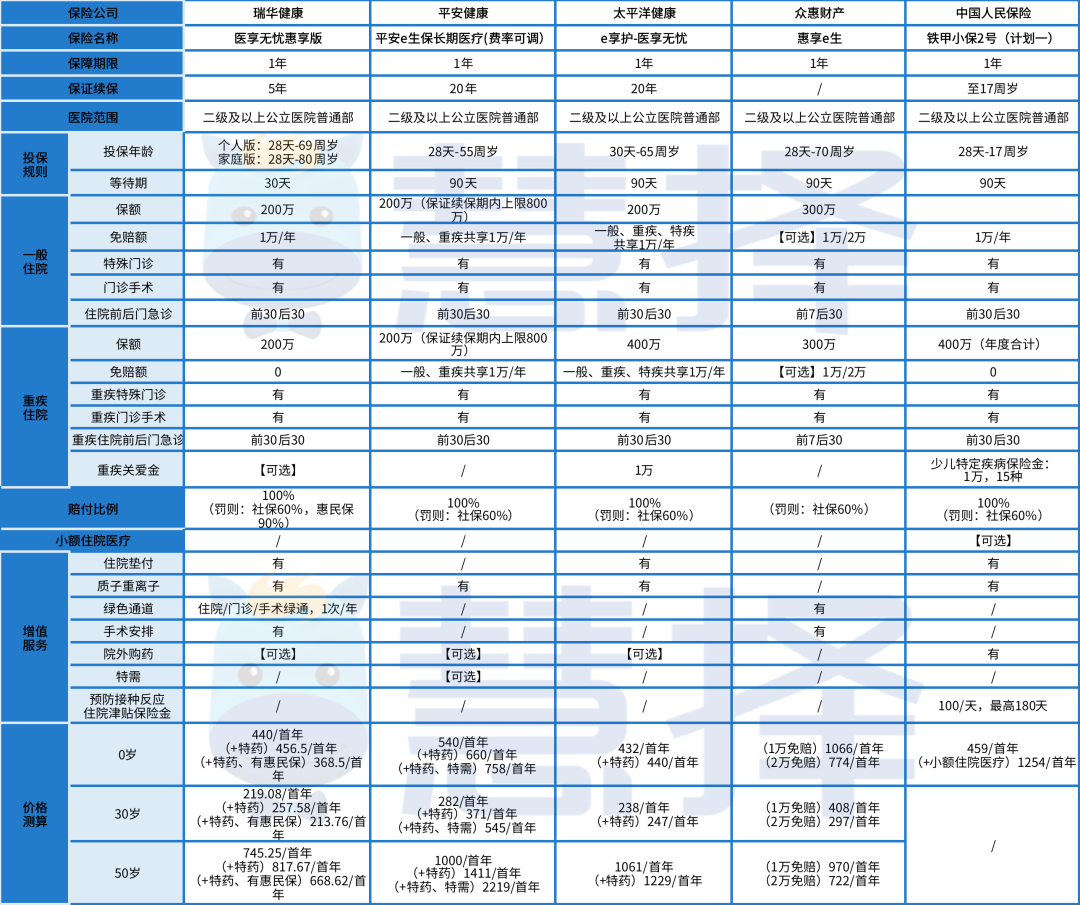

年龄<55岁且身体健康:e享护-医享无忧

1. 保障齐全

包含特殊门诊、门诊手术、住院前后30天门急诊责任。

120万一针的CAR-T抗癌药也能保。

2. 保证续保20年

投保20年内,生病理赔或产品停售,都不影响续保。

而且质子重离子医疗、院外特药责任(可选)写进条款,20年不怕停售。

3. 价格便宜

不必多说,放图感受:

年龄≥55岁或有健康问题:医享无忧惠享版

55岁后如果买e享护-医享无忧,需要提供半年内体检报告。

担心核保有问题的朋友,可以选医享无忧惠享版。

1. 健告宽松,保证续保5年

高血压、肺结节都有机会正常投保。

2. 免赔额可减,重疾可豁免

保证续保期内:

如果没出险,免赔额每年递减1000元,最高能减4000元(相当于免赔额6千);

如果查出重疾,剩下几年的保费不用交了,但保障继续。

3. 价格有优惠

跟家人一起投保,2人以上享95折,3人及以上享9折;

如果之前买了惠民保,基础责任保费享8折。

重点是,这两项优惠,可以叠加享受!

给体质较弱的孩子买:铁甲小保2号(附加小额住院医疗责任)

这款是专为孩子设计的百万医疗。

1. 保证续保至孩子17岁

相当于一份陪孩子长大的保障。

此外,自带质子重离子医疗、外购药责任。

2. 预防接种反应住院津贴

根据国家计划免疫要求,宝宝6周岁前要打22剂次疫苗。

疫苗本身是安全的。

但在疾病潜伏期接种,或者个体差异原因,可能会出现不良反应或偶合症。

这种情况如住院治疗,铁甲小保2号每天赔100元津贴,最高给付180天。

3. 可附加小额住院医疗

原本免赔额为1万。

附加这个责任后,免赔额为0,100%赔付。

体质差、老跑医院?找小额医疗险

简单唠唠:

如果体质差或有小病小痛,经常跑医院,虽说每次就花几百上千,但算下来一年也花了不少钱。

想用百万医疗险报销吧,自费金额又没超过1万免赔额。

这时,可以考虑配置个小额医疗险,一般就几百元免赔额,有些产品甚至可以0免赔。

买哪款好:

对比之后:

(微信公众号“慧择保险网”对话框输入【医疗险测评】可查看高清大图)

小马老师推荐投保姿势如下:

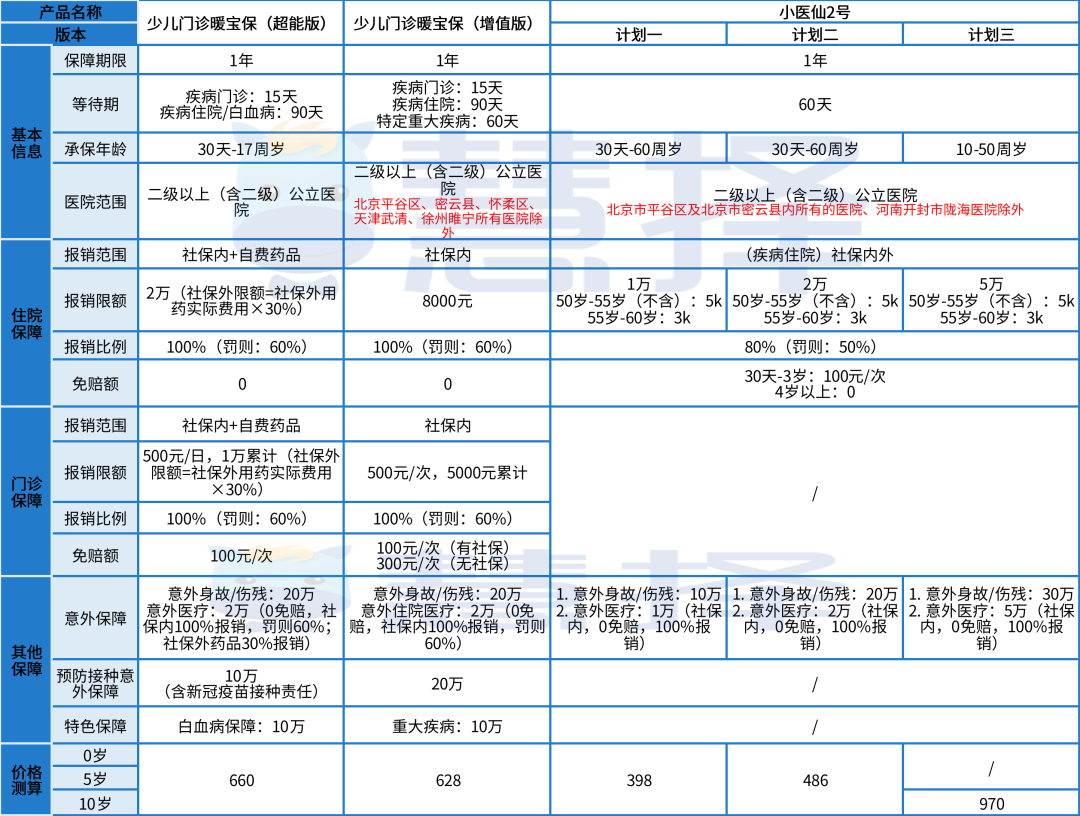

搞定小额住院费用:小医仙2号

1. 免赔额低

3岁及以下的孩子,每次免赔100元;

4岁以上,0免赔。

2. 社保外也能报销,最高5万

如果走社保结算,小医仙2号能报销80%;

如果没走社保,也能报销50%。

温馨提示:不承保北京市平谷区及北京市密云县内所有的医院、河南开封市陇海医院,大家就医前注意看清楚。

门诊也报销:暖宝保(超能版)

1. 住院、门诊都能保

社保内100%报销,社保外报销30%。

2. 门诊等待期很短

只有15天。

3. 自带白血病保障

投保90天后,如果不幸确诊白血病,直接赔10万。

写在最后

2022年底的羊圈经历,让越来越多人明白:

健康平安是首位,其余都是锦上添花。

所谓买保险就是现在花点钱,把风险转移出去,避免将来花更多钱。

中高端医疗险,让我们就医自由;

百万医疗险,让我们看得起病;

小额医疗险,帮我们查缺补漏。

但每个人适合配置哪类保险、哪款产品,不可一概而论。

对产品有疑问或想做方案定制的朋友,戳下图预约1V1咨询。

在线咨询

在线咨询