11月13日,由国家心血管病中心、中国医师协会等多个协会联合制定的《中国高血压临床实践指南》(下文简称《指南》)发布。

这个新《指南》建议,把我国成人高血压的诊断标准降低。

调整前,高血压的界值是:收缩压≥140mmHg,或舒张压≥90mmHg;

调整后,高血压的界值是:收缩压≥130mmHg,或舒张压≥80mmHg。

高血压诊断路径图

来源:《中国高血压临床实践指南》

随之调整的,还有高血压的分级。

旧的诊断标准是3分法:

1级高血压:也称为轻度高血压,收缩压140-159mmHg,舒张压90-99mmHg;

2级高血压:指的是中度高血压,收缩压160-179mmHg,舒张压100-109mmHg;

3级高血压:考虑是重度高血压,收缩压≥180mmHg,舒张压≥110mmHg。

新《指南》建议的诊断标准是2分法:

1级高血压:收缩压130-139mmHg,舒张压80-89 mmHg;

2级高血压:收缩压≥140 mmHg,舒张压≥90 mmHg。

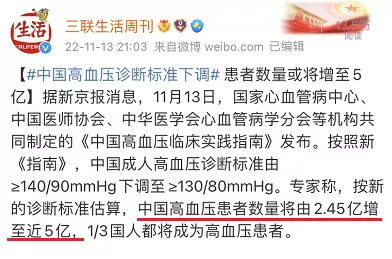

有专家表示,如果按新的诊断标准估算,中国高血压患者数量将由2.45亿增至近5亿,这意味着,三分之一的国人都将成为高血压患者。

截图来源:三联生活周刊微博

为啥调整高血压诊断标准?

根据新《指南》发起人及首席专家蔡军教授向媒体透露,

高血压诊断标准调整主要是为了提早预警、提前干预。

要知道,此前实行的140/90mmHg诊断标准,是1997年提出的,随着国人生活方式的变化,高血压的风险已经大大提升。

并且,近70%的患者压根就不知道自己有高血压,更别提治疗和控制了。

我国高血压知晓率、治疗率和控制率

来源:《中国高血压防治指南(2022修订版)》

别看它是慢性病,对健康的影响可一点儿都不小。

有大量证据表明,血压升高和心脑血管疾病有重要关联:

心脑血管死亡占总死亡人数的40%以上,其中高血压是首位危险因素,每年300万心血管死亡中至少一半与高血压有关。(数据来源:《中国高血压防治指南(2022修订版)》)

总的来说,新《指南》提出的标准更符合国情,大家重视起来,早发现、早控制,能大大降低高血压带来的心脑血管疾病死亡率,是个好事儿。

但是很多准备买保险的人慌了,一旦被诊断为高血压,买保险就会很麻烦呀。

目前大多数保障型保险,比如重疾险、医疗险和寿险,对血压都有明确的限制。

那么,我们需要按照新标准来做健康告知吗?会影响买保险吗?

高血压诊断标准调整

影响买保险吗?

在投保时,我们会在健康告知中遇到这样的问题:被保险人是否患高血压?

问题后面通常会带具体的血压值,不同保险公司、不同险种,对血压值的要求可能会不一样。

通常来说,医疗险和寿险对高血压比较友好,重疾险对高血压的要求会严格一些。

小马老师翻看了在售的产品,健康告知仍然按照旧标准执行。

比如:

e享护-医享无忧医疗险的健康告知中,关于高血压的描述是这样的:

图片截取自e享护-医享无忧健康告知

只要血压低于160/100mmHg,其他项也没问题,就能买。

点击查看产品健康告知↓

大麦旗舰版定期寿险的健康告知长这样:

图片截取自大麦旗舰版健康告知

同样是以160/100mmHg为判断标准,对高血压比较友好。

点击查看产品健康告知↓

而重疾险对血压的要求就比较严格了,拿最近热销的达尔文7号来看:

图片截取自达尔文7号健康告知

收缩压超过140mmHg,舒张压超过90mmHg,就需要进入智能核保。

按照智能核保的结果,如果收缩压<150mmHg、舒张压<95mmHg,没被诊断为继发性高血压或有其他病变,还是可以买。

但如果血压高于150/95mmHg,就需要人工核保。高于160/100mmHg,就直接买不了了。

点击查看产品健康告知↓

像这种问询方式还比较好处理,按照实际血压值告知即可。

但是,有些保险产品的健康问询,并没有明确标注血压值,而是以这样的问题出现:“是否患有2级及以上高血压”,该怎么告知呢?

按照文章开头说的新标准2分法,很多人“轻而易举”就能达到2级高血压。

比如,收缩压145 mmHg,舒张压95 mmHg,在旧标准中属于1级高血压,在新标准中却属于2级高血压。

这种情况,小马老师认为现阶段不需要告知。

因为新《指南》还未得到大规模普及,临床诊断中也未得到实际应用。

而且,目前在售的产品,这个人群的定价都是按标准体计算的,保险公司不会一下子缩窄承保人群。

一句话总结,虽然血压在130-139/80-89mmHg范围已属于新《指南》推荐的高血压诊断标准,但对目前保险产品的健康告知、核保暂时没有影响。

写在最后

截至发文,高血压的诊断标准还在热议中。

11月15日晚,国家卫健委也给出了回应:目前,国家没有对成人高血压诊断标准进行调整。

一方是学术界的权威机构,一方是国家行政主管部门,两方的意见不一致,倒也能理解,毕竟立场不一样。

随着高血压渐渐变成“流行病”,诊断标准调不调,或许只是时间问题。各家保险公司的核保标准跟进,也是时间早晚问题。

能买保险的人,建议尽早买,特别是血压在130/80以上的,尽量别拖。

如果血压已经变高了,我们还是要重视起来,及时就诊,用药物或者其他干预手段,及早控制才是关键。

希望大家都能拥有健康的体魄,远离疾病的烦扰。

如想进一步了解自己能买哪些保险,可以联系慧择保险咨询顾问,为你提供1V1服务。

推荐文章