最近跟朋友聊天,她吐槽说自己真的“消费降级”了。

就拿喝咖啡这事儿来说。

结婚前她一直都是星爸爸的忠实客户,结婚后开始喝小蓝杯,到今年她开始自带咖啡了。

“哎,2022年真是太难了!”她大喊,随后话锋一转,“我想给自己和家里人买保险,你是专业做这个的,有推荐吗?”

我问了她这个问题。

她说,就是因为消费降级了,才想到要买保险的。

之前公司每年都会涨工资,觉得不买保险也没事,真遇到问题了怎么也能凑出钱来。

但今时不同往日,不仅自家的钱袋子紧张,亲戚朋友的情况也都不太乐观。

“万一真遇到事情要用钱,就算我抹得开面子去借钱,别人都不一定有钱借你。”

与其这样,还不如趁现在买个保险,让保险公司帮忙覆盖未来的风险。

未来一旦出险,不用自家砸锅卖铁,也不用到处奔走找朋友凑钱,自有保险公司出手理赔。

保险推荐是很个性化的事情,得根据各家情况“对症下药”。

所以我先问了下她家的情况:

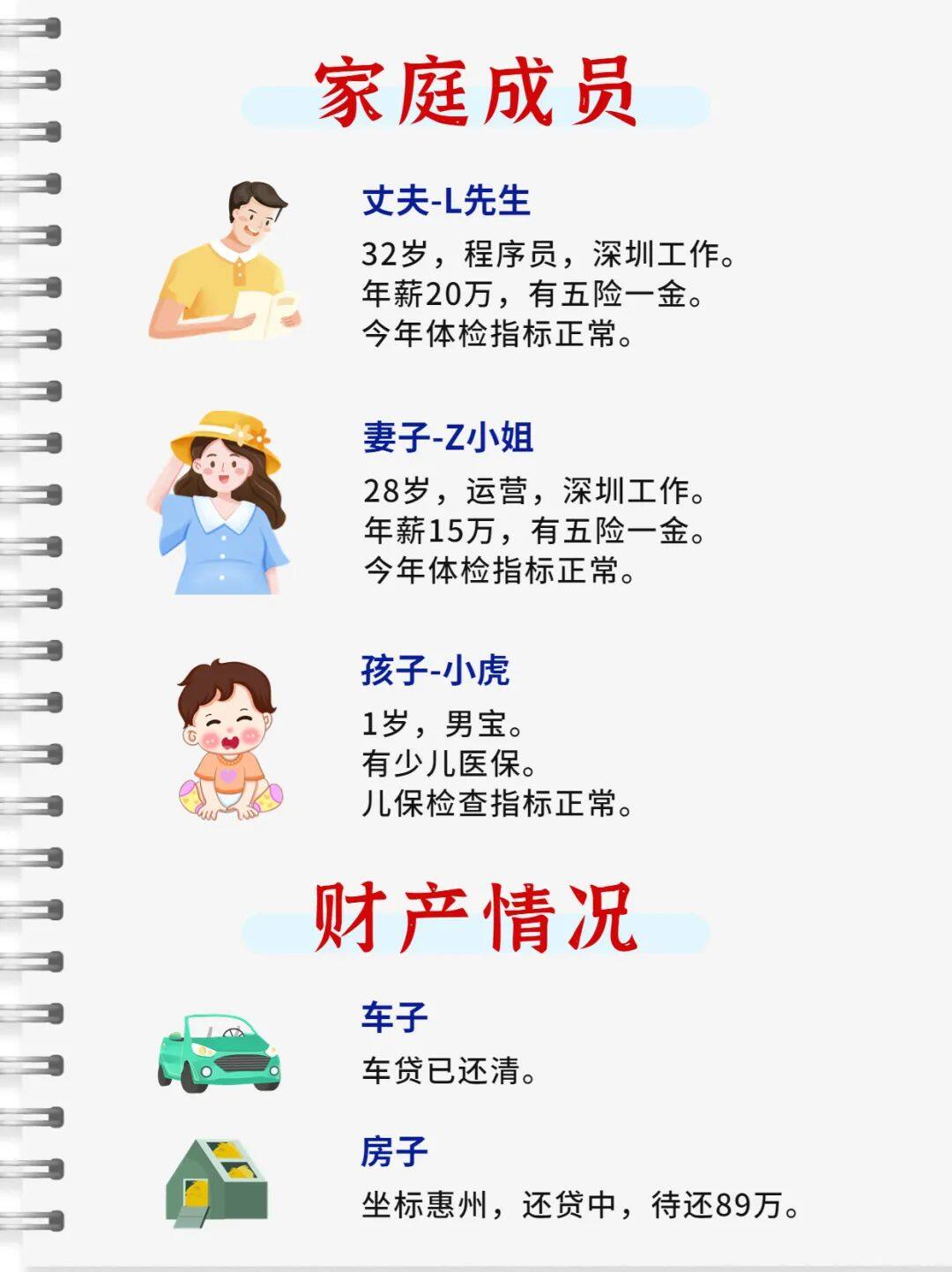

先看基本信息:

夫妻两人都在深圳工作。

她本人28岁,丈夫32岁,儿子1岁,一家三口的体检指标都很正常,在保险产品的挑选上有更多的空间。

而且都有医保,买医疗险时会更便宜些。

再看债务情况:

名下有一辆车,一套房。

车子贷款已经还清了。

但他们前几年在惠州买了房子,背着89万房贷。

然后盘下需要哪些保险:

重疾险、百万医疗险、意外险是一家三口都需要配上的。

▶ 重疾险:得了条款中的疾病,符合条件,直接赔钱。

这笔钱不限用途,可以用来跨城看病、术后休养,也能用于弥补大病后无法工作的收入损失。

▶ 百万医疗险:保障范围内的医疗费用,超过免赔额后,100%报销。

国家医保的黄金搭档,补充“医保不报销自费药”的缺口。

▶ 意外险:摔伤烫伤、交通意外,各种大小意外都能保。

成年人注意买够身故/伤残保额,最好能保猝死;孩子注意看意外医疗保障责任是否齐全。

另外,因为朋友和丈夫一起还房贷,我建议她给自己和丈夫都配上定期寿险。

如果某一方不幸身故,直接赔一笔钱,避免另一方和孩子的生活雪上加霜。

接着我问了她的保费预算,做了以下两套方案。

先看方案一(性价比版):

用6.6k,帮朋友搞定一家三口的保险。

▶ 小两口保险配置思路:

重疾险:

选的是达尔文6号,30万保额,保至70岁,轻症、中症、重疾保障都有了。

如果60岁前首次确诊重疾,重疾保额能“复原”。

举个例子:第一次得了乳腺癌,赔30万;4年后又得了心梗,可以再赔24万(30万×80%)。

医疗险:

选的e享护·医享无忧家庭版。

这款医疗险最大的亮点是保证续保20年。

相当于20年内,就算出险理赔过或这款保险停售,也还能继续买。

而且一家三口共同投保,不仅可以家庭共享1万免赔额,还有95折优惠。

选上院外抗癌特药责任,3人投保也才908.2元,性价比很高。

意外险:

选的小蜜蜂2号超越版尊享版。

意外身故/伤残保额50万,意外医疗保额5万,而且社保外的费用也能报销。

最关键是,猝死保额30万。这一点是朋友特别看重的,因为她和丈夫的工作都很忙,加上猝死事件频发,加上这个责任会更安心些。

定寿:

选的大麦甜蜜家2022。

夫妻俩一起投保,各自享有50万保额。

如果两人因为同一场意外出险,保额翻倍,各赔100万,一共能赔200万。

▶ 孩子保险配置思路:

重疾险:

选的慧馨安2022,50万保额,保30年,轻症、中症、重疾保障俱全。

而且对白血病、神经母细胞瘤等儿童高发的特定疾病有加保,能额外赔60万,合计110万。

自带身故/全残责任,一旦出险,直接赔50万。

医疗险:

跟着爸妈一起买医享无忧,上文刚介绍过,这里就不赘述了。

意外险:

选的小神童超越版,只要68元。

意外医疗保额3万,0免赔,社保外的费用也能100%报销。

再看方案二(升级版):

保费提高了些,9k搞定一家三口保险。

主要是对朋友和她丈夫的重疾险做了升级。

同样是30万保额,但能保终身。

选的是达尔文7号。

达尔文7号的亮点在于,重疾理赔后,非同组的轻中症持续有效。

而市面上大部分的重疾险,只要重疾理赔过,轻中症保障就全部失效了。

在这个方案里,我给朋友勾选了“ICU住院保险金”责任。

在ICU里住院超过7天,就算未达到轻症/中症/重疾的理赔标准,也能赔30%,更人性化。

经过考虑,朋友最终选的是方案二。

虽说方案一更便宜,但方案二中她和丈夫的重疾险能保终身。

“反正我俩都没重疾险,干脆直接保终身,免得以后后悔,又要再买。”

当然我也提醒朋友,方案二是根据她当前需求去规划的,但并非完美:

① 定寿保额偏低

② 夫妻重疾险保额偏低,可以考虑后续搭配个定期重疾险,提高赚钱黄金期的保额

③ 孩子重疾险只保30年,后续可以考虑配置保终身

不过买保险这事儿,考虑到预算、健康等各种情况,要想一步到位是比较难的。

咱们可以逐步配置,“先有后优”,避免把所有风险都扛在自己肩上。

如果你也想定制自己和家人的专属保险方案,或者有其他保险疑问,欢迎预约慧择保险咨询顾问,为你提供1V1保险规划服务。