最近两年,年金险和增额终身寿险都很火。

如果你手上有一笔钱,说多不多说少不少,这俩二选一,你会怎么选?

要解决这个问题,还得从这俩的区别说起……

年金险和增额终身寿险,

有什么区别?

年金险大家都比较熟悉。

我们平时交的社保就有养老年金,前期交钱,后期活着就能领钱。

一直领到保障结束或身故。

增额终身寿险,本质是寿险,身故了才能赔钱。

不过,保险公司做了增额的设计之后,它和普通的寿险就不一样了。

增额终身寿险的保额和现金价值会逐年递增。

到了后期会有一大笔现金价值,可以通过向保险公司申请保单贷款、减保、退保等方式取用。

而且还很灵活,所以它也是很受欢迎的财务规划方式之一。

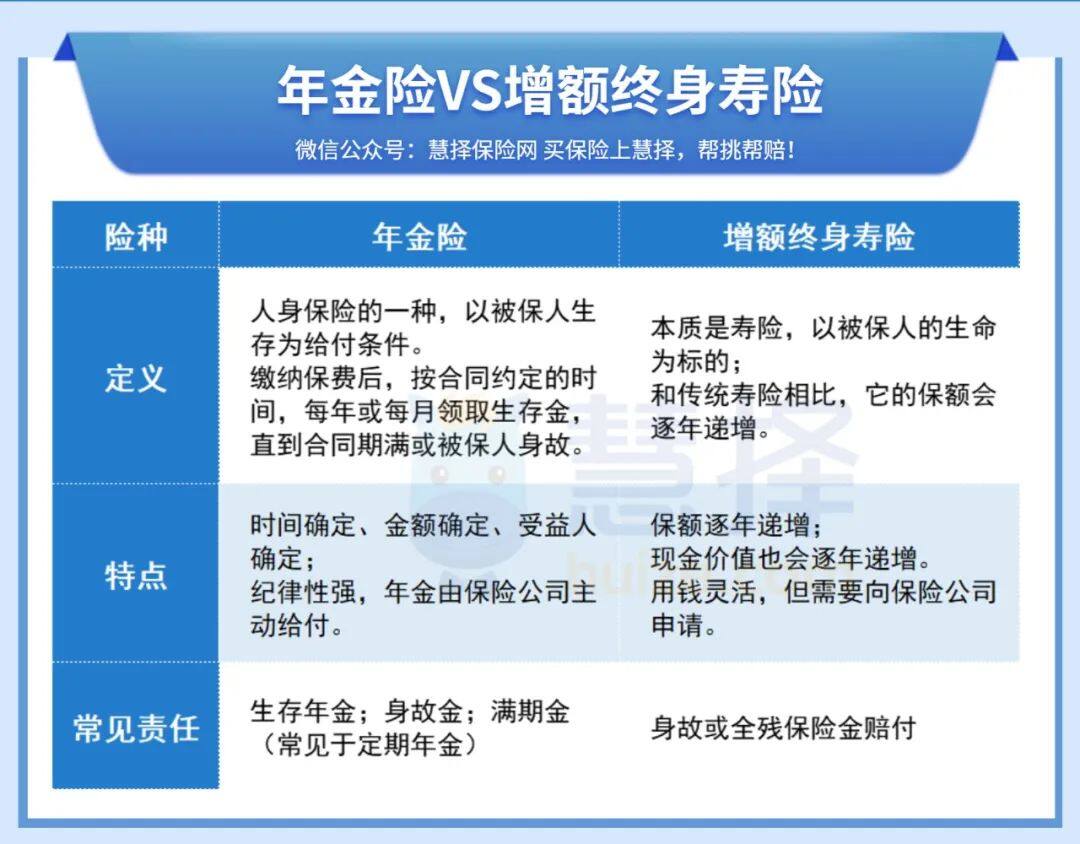

照例给大家整理了个表:

两者的主要区别有3点,我们来细看一下:

1、领钱方式不同

年金险

什么时候领钱,投保时候就定好了。

选了50岁,就要50岁才开始领钱。

能领多少钱,也是投保时候就定好的,不会多也不会少。

增额终身寿险

如果用钱,我们需要通过向保险公司申请,比如保单贷款、减保、退保,用的是现金价值。

因为保单的现金价值和保额都会逐年上升,所以投进去的钱,也能有一定的增幅。

2、领钱的人不同

年金险

只能把钱发给被保人/受益人,其他人不能代领。

这就很适合一些固定的规划,比如孩子的教育、自己和父母的养老。

增额终身寿险

投保人才有权做减保、加保、退保等操作。

比如,给孩子买了一份保险,投保人是你,被保人是孩子。

如果是年金险,只能孩子领钱。

如果是增额终身寿险,取多少钱出来,还是由你操作。

掌控权在自己手里。

3、现价增长走势不同

用增额终身寿险做财务规划,主要就是看现金价值。

增额终身寿险的现金价值是一直上涨的。

年金险,关键看领取金额。

有些养老年金险在开始领取年金之后,现金价值甚至会变成零,更好地避免冲动退保。

特别适合不自律的人。

总的来说:

年金险更像收房租,每月每年,定时定额地收。

以保终身的养老年金险为例,活得越久,领的钱越多,就越划算。

而增额终身寿险,它用钱的方式是抵押(保单贷款)和出售(减保、退保)。

区别是它的价值是确定会每年递增的,没有波动和烂尾风险。

如果这“房子”没有卖掉(退保),将来百年之后,它还可以传承(赔付身故保额)给后代。

年金险和增额终身寿险,

该怎么选?

那么这两个该怎么选择呢?

这要看个人的需求。如果你是以下类型:

①自制力差

比如容易冲动消费、容易心软、炒股买基金经常追涨杀跌的朋友。

②有明确的规划

比如想存下一笔钱养老或者养娃,希望这笔钱专款专用,提供稳定现金流的朋友。

③不希望这笔钱受外界影响被动用

家庭情况比较复杂、厌恶风险、缺乏安全感、容易心软、不懂得拒绝别人的朋友……

那么更建议选择年金险。

它只能在约定时间开始领钱,既不用担心自己忍不住乱花钱、也有借口避免被别人借钱。

如果你是以下任意一种类型:

①有一笔闲钱,没有具体规划

比如还未婚育的年轻人,每年可存几万元,短时间也用不上的朋友。

②自制力强、对金钱有足够的掌控能力

想做一笔资金储备,在特定节点使用的朋友。

创业、婚嫁、旅游……等各类场景。

③希望资金使用更灵活、方便

比如想在某个年龄有一大笔钱去旅游的朋友;

或者将来不知道什么时候会用到,想以备不时之需的朋友。

④有财富传承需求

想在百年之后有一笔钱留给家人。

那么更建议选择增额终身寿险。

看完还是不知道怎么选,或者想了解具体的产品,欢迎联系你的专属保险咨询顾问,1V1为您服务!

相关产品测评