去年底,已经有一批增额终身寿险、年金险产品从线上下架,转到线下投保。

线下没搞多久,又慢慢开始下架。

比如金满意足增额型两全保险、筑梦未来教育年金险,已经买不到了。

包括现在,卖得很好的产品 金满意足臻享版 也会在近期下架。

很多人好奇,为啥大家都喜欢买增额终身寿险?

这么好的产品,又为什么会下架、停售呢?

剩下的产品,要不要赶紧投呢?

我们今天来聊一聊。

增额终身寿险为什么能火?

增额终身寿险,顾名思义是一款寿险。

就是万一人没了/全残了,可以赔一笔钱,而且保障的期限是一辈子。

它和普通寿险的区别是:

普通的终身寿险,出险赔的这笔钱(保额)是固定的,投保50万就赔50万。

但增额终身寿险的保额,每年会按照一定的比例不断递增,保额会越长越大。

比如现在热销的金满意足臻享版,每年的有效保额按3.8%复利递增。

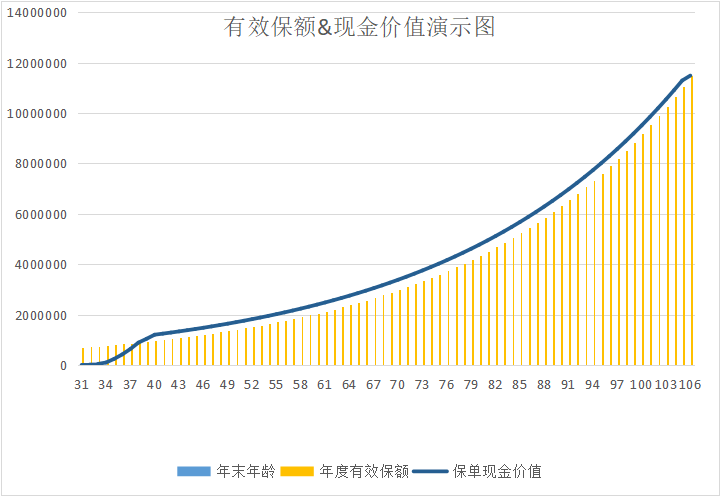

增额终身寿险还有一个潜在的好处是,若干年后,它的保单的现金价值和身故保额非常接近。

(来源:自制)

也就是说,到了一定年限后你退保了,所获得的保险金,能和身故保险金额一样多。

这样大家就很开心了,因为不一定要“身故”,才能拿回钱。

增额终身寿险的作用

所以,增额终身寿险除了身故保障,它还有一个核心功能——“规划现金流”。

什么意思呢?

如果你想准备一笔长期资金,比如为孩子准备一笔教育金、婚嫁金。

为自己准备一笔创业金、养老金,都可以通过规划增额终身寿险的“现金价值”来实现。

举个例子:

30岁的H先生,给0岁的儿子买了金满意足臻享版,每年交5万,交10年,一共交了50万。

在孩子18岁读大学时,每年领3万,4年共12万;

在孩子出国深造时,每年领15万,2年共30万;

30岁时孩子创业或结婚,再领取50万;

孩子总共领了92万,相较于保费的50万,翻了1.84倍!

此时还剩下14.4万,可以继续增长。

除此之外,增额终身寿险还有这些特点:

1

形态简单

交保费,保单现金价值逐年累积增长;

2

安全性高

保险公司受银保监会管理和监督,还有多种安全机制。

3

灵活性强

以金满意足臻享版 10年缴为例,缴费期还没结束,现金价值就会超过总已缴保费;

再过个几年,保单利益会非常可观。(即退保和提取已经有不错的收益);

而且增额终身寿险支持保单贷款,或通过保全支取部分现金价值;

规划资金用途是很灵活的。

4

保单利益长期稳定

按照目前银保监会的规定,增额终身寿险的保单真实收益率(IRR)可以接近3.5%。

比如金满意足臻享版的IRR可以达到3.49%,并且终身稳健增长。

在目前市场利率下行阶段,这种保单利益的确定性和持续性,是真香。

所以,增额终身寿险大家喜欢买,是必然。

增额终身寿险为什么下架?

按常人理解,这么好卖得产品,就该继续卖,怎么就下架了?

核心原因还是得回归到“风险”二字。

1

防范利差损风险

我们把一笔钱放进保险公司,假如保险公司的盈利能力是每年获利5%。

那么给用户3.5%,是完全没有问题的。

但万一将来由于大环境的原因,比如利率下行,保险公司的投资收益只有2%了,却依然要支出3.5%的保单利益。

就会出现亏损风险——也就是利差损。

2

防止长险短做

前面说了,增额终身寿险很灵活。

投保后的第7年、第8年,保单现金价值就会超过已交保费,增值也挺快。

但如果退保取现的人过多了,就有可能给保险公司带来资金压力。

所以大家可以发现,近期下架的增额终身寿险,大多都是旧产品。

它们的共同特点就是——保单利益都偏高。

而且对减保没有做太多限制,资金取用太灵活了!

2020年年底,银保监会在《中国银保监会人身保险监管部关于近期人身保险产品及监管报告报送有关问题的通报》中就提到:

“XXX公司报送的某终身寿险,产品可灵活减保,且无比例限制,存在长险短做风险。

XXX公司报送的某终身寿险,产品前五年退保率过高,存在长险短做风险。”

这个通报,不免让很多业内人士揣测,增额终身寿险产品可能要广泛停售了。

毕竟有些增额终身寿险在某种程度上,已经更像一种“资金规划工具”。

它离“寿险”的初衷渐行渐远。

要不要趁现在赶紧买?

先说结论,如果你有长期资金管理的需求,以及有空闲的现金流,增额终身寿险是值得买的。

还是说回利率下行风险。

20年前,一笔钱放在银行什么都不动,每年就能稳稳地产生10%的收益,但现在几乎难以想象。

就连很多企业家辛辛苦苦一整年,都未必能保证年年都能盈利。

日本和欧洲一些国家,已经长期施行零利率甚至是负利率政策。

前央行行长周小川先生也曾说过,“中国可以尽量避免快速地进入到负利率时代”。

当然,这些都只是风险,而不是必然。

增额终身寿险保单利益又高,产品设计又灵活,作为一款长期的资金管理工具,还是很不错的。

那很多人又会问,现在那么多产品下架,买了之后安全吗?

从保险从业者的角度出发,这些热销的增额终身寿险产品下架停售,只是提前规避风险。

即便停售了,买到的产品,只要保险公司在,银保监会依然在,它就在。

如果想要了解在售的增额终身寿险,还有哪些好产品?或者想了解更多金满意足臻享版的产品详情。

预约保险咨询顾问,我们1V1免费给你解答。

相关产品测评