“百万医疗险又便宜,保障又全面,还有必要花大价钱买重疾险吗?”

很多网友带着这个问题,来咨询保险方案。

回答只有一个:有必要。

在配置保险的时候,重疾险和医疗险一样重要。

查出“肺癌”,却只配了个医疗险

下面的案例,就发生在身边。

2022年1月,对吴女士来说,记忆深刻。

因持续近一个月的咳嗽,去医院检查。原以为只是上呼吸道感染,没想到却查出了周围型肺癌。

从不吸烟,家里也没有二手烟,怎么就得了肺癌。

吴女士自己都不敢相信这个结果。

医生告诉她,这种癌症不是只有吸烟的男性才会患。

比如厨房油烟,或者工作环境排烟条件不好,也容易得肺癌。

万幸的是,这个癌症发现得早,吃药、化疗都不用做,一个手术就好。

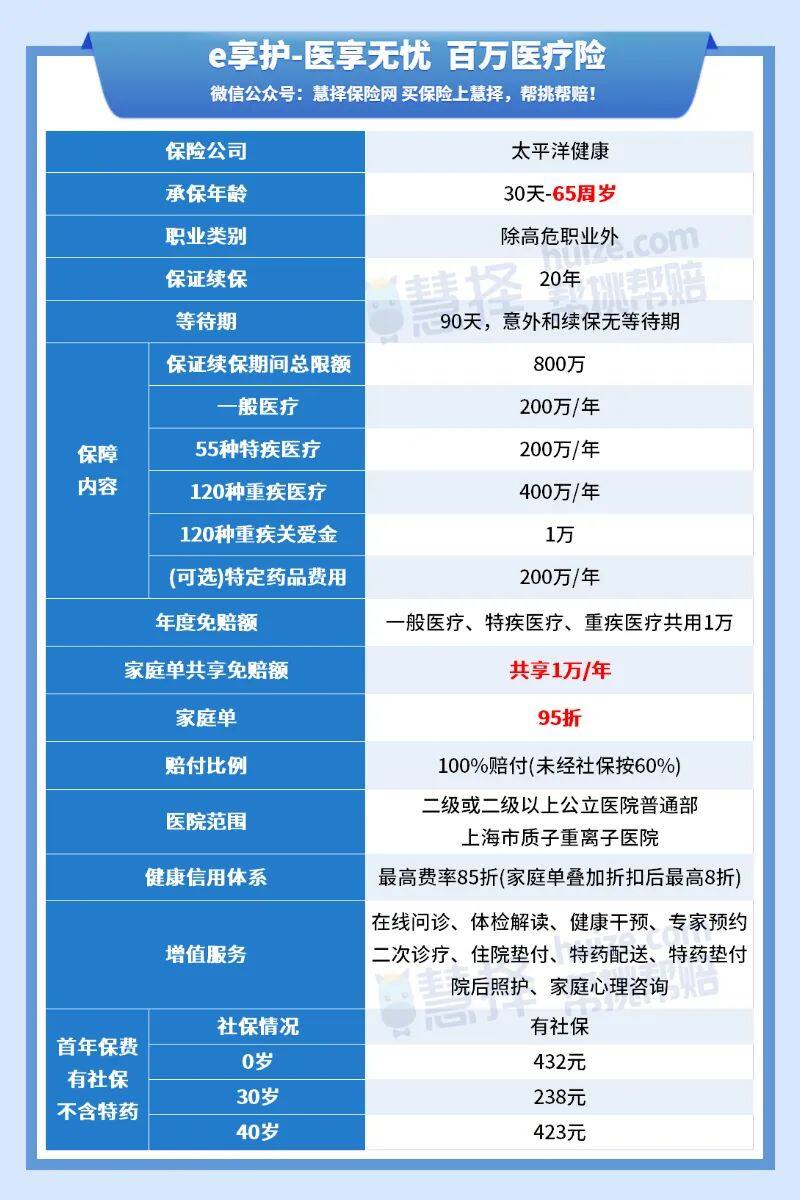

更幸运的是吴女士买了医享无忧百万医疗险,年缴保费279元。

她的治疗费,保险能报销。

一周后,手术结束,第一次治疗一共产生的医疗费是83844.31元,医保报销了19695.68元。

剩下的54148.63元(扣除10000免费额),吴女士在出院后拿到了医享无忧的理赔款。

但治疗并没有结束,第二次的治疗时间,安排在了10个月后。

二次治疗产生的费用是20288.12元,医保报销了16281.09元,剩下的4016.03元保险报销。

当然,吴女士之前确诊后,还拿到了医享无忧10000元的重疾关爱金。

相当于,整场病下来,自己一分钱没掏。

不过问题来了,生病患癌后的吴女士,想要全面给自己配保险的心更切。

但这个时候,她被很多保险拒之门外,尤其是重疾险。

倘若,吴女士在患癌前,给自己配置了重疾险,以当时热销的达尔文5号荣耀版(30万保额)为例。

哪怕当初只购买了基础责任,患病后,也能拿到30万的重疾赔付。

如果选择加上了“疾病关爱保险金(关爱年龄选择50周岁)”,吴女士可以拿到赔付重疾30*(100%+60%)=48万元。

但当时吴女士预算有限,优先给老公配重疾险,她自己只选择了百万医疗险。

很遗憾,患癌之后的她,却再也买不了重疾险。

百万医疗险好,但到底有没有“坑”?

很多人可能会觉得,自己患重疾的几率很小。

但癌症这玩意的,发生在人身上时,只有0%和100%的区别。

吴女士幸运的是,在患癌前,配了保证续保20年的医享无忧,即便肺癌后,她依然可以续保。

(注:具体保障责任以保险条款为准,e享护-医享无忧和吴女士买的医享无忧保障责任一样,就是换了个备案的名字,大家放心买)

20年保证续保期间,这款百万医疗险的赔付限额是800万。

一年限额也有400万,不论是大病、小病,治多少赔多少。

倘若之后,再患上重疾,即便是用到“天价”质子重离子治疗,费用也基本不用愁。

但即便是保证续保的百万医疗,它也有坑。

1

百万医疗,只保“病”不保“生”

啥意思?

其实就是百万医疗险的赔付方式受限,拿它和重疾险比:

重疾险是给付型保险,有了它,等于交了个土豪朋友。

一旦你得了合同里规定的疾病,保险公司一次性给你一大笔钱。

钱到手之后,想怎么花,随你。

比如吴女士,如果拿到达尔文5号荣耀版 48万重疾赔付钱,她可以拿10万治病,爱去哪治,就去哪治,出国也没人拦着。

而且,重疾险是一旦确诊,满足条件的话就能赔,你不用担心凑手术钱。

吴女士的周围型肺癌,好歹只是一个10万以内的小手术。

要是严重一点的癌症,几十万的手术费,也不是一两下就能掏出来的。

另外一点就是,手上有钱了,就不用着急出去工作。

但医疗险就不一样了,它只保生病“花的钱”,但不保病后生活“要用的钱”。

你为了康复,吃的营养品、请的护工、家人陪诊花的钱,这些一般保险公司是不管的。

另外有些疾病,比如说要装个“人工心脏”“耳蜗”啥的,这些也不属于医疗险报销的范畴。

2

医疗险,续保是个老大难的问题

除了赔偿方式不一样,重疾险还比医疗险更稳定一些。

长期重疾险,合同一签就是几十年,一般都保障到70岁、80岁,甚至保障终身。

基本不存在无法续保的问题。

只要你趁年轻,身体健康,过了健康告知,后续无论身体状况如何改变,保险公司都得对你负责。

而且保费也是一早就约定好的,不会中途涨价。

但医疗险,有个bug,保证续保的医疗险还好,但保证续保6年、20年后,产品会不会下架,会不会停售,还能不能续保,谁也不知道。

那种不保证续保,或是承诺续保的医疗险,就更不用说了。

不过,医疗险有一个公认的好处,就是保费便宜。

年轻的时候,确实如此。

每年几百块钱,就能获得最高数百万的保额,非常划算,虽然年龄越大,保费也会涨。

另外,它比重疾好的地方是,医疗险的疾病保障范围比重疾广。

而且医疗险出险后,只要额度没用完,之后生病继续可以用。

但有些重疾险如果重大疾病出险一次,保障就停止了。

所以,建议选择多次赔的重疾险,比如达尔文6号,附加重度恶性肿瘤额外保险金的话,重疾赔付可以“不限次数”,甚至不是同种癌症也能赔。

小马总结

所以,说到底,小马老师的建议是:

在配置保险的时候,先购买一份长期重疾险,给自己一份长长久久的保障。

再补充一份医疗险,弥补重疾险保费不足、或者覆盖不到的某些疾病。

这样,生了病一个给钱,一个给付医疗费,完美!

前段时间,吴女士找到我们,给家里的老公补上了e享护-医享无忧,给家里7岁儿子,配上了慧馨安2022少儿重疾险。

遗憾的是,如果当初一家三口一起配医享无忧,保费还可以享受95折优惠。

如今家庭保障能补全,也是万全之策。

想要了解吴女士同款百万医疗险 e享护-医享无忧,以及想挑选合适的重疾险方案?

预约保险咨询顾问,领取保险方案,有专业的老师给你做方案,帮你解答问题。