近几年,保险意识在众人的脑海中得到了空前地提升。

尤其是在某些大厂,因为996的盛行,让保险受到大大的“认可”。

(来源:微信群聊截图)

真不知,该感谢996提高了大家的风险意识,还是该心疼这届打工人。

不过,尽管大家越来越认可保险,但有些问题却不得不说。

很多人开始重视保险,可能是从重疾险开始。

特别是近两年诸多关于重疾险的新政,让很多人都在谈论重疾险。

再加上重疾险“直接给钱”“保障丰富”“价格高贵”的特点,让不少人以为有了重疾险就齐活了。

真是这样吗?有了大几千的重疾险就能通吃?

几百块VS大几千?

重疾险作为保险四大金刚里最“高贵”的存在,一直有种睥睨群雄的傲气。

特别是在“买贵就是买好”的消费理念驱使之下,也总让人觉得有了重疾险就够了。

其他几百块的“便宜”险根本不够看。

但重疾险虽高贵,百万医疗险却绝不答应让它“一家独大”。

下面,星球君从4方面来说说,医疗险有什么底气?

(来源:dbbqb)

1

保障范围

前面有提到,重疾险“保障丰富”,重疾+中症+轻症,加起来有上百种。

各家保司为了竞争,还搞了很多特色的关爱金、复原金、额外赔付。

这听起来,的确不错了吧!

但说到底,重疾险还是围绕特定的疾病提供保障,不管几十、上百种,都明确写在合同里,如果不属于载明的疾病,那就没办法赔。

比如,我们常说的发烧住院,重疾险可能就束手无策。

但百万医疗险不同,它不按照特定的疾病来提供保障,而是看你花的钱。

也就是说,不管疾病、意外,只要你住院花钱了,都属于它的保障范围。

当然,具体能不能赔,能赔多少,还要看花了多少钱。

所以从保障范围来说,百万医疗险更广,甚至更容易赔付。

2

保障额度

百万医疗险单从名字上来说就知道,保额可以达到百万。

甚至100万都只能算同类产品里边特别基础的,200万才能算基础。

其他的,还有300万、400万、600万......

相比之下,重疾险的30万、50万实在不够看。

当然,保额差异这么大,涉及到赔付方式的问题。

3

赔付方式

正如前边提到的,百万医疗险是根据“花的钱”来报销。

一旦出险理赔,保额只是提供了报销的上限,却不代表一定能拿到这么多钱。

所以实际上,多数高达400万、600万的额度,可能用不上。

只有极少数少数的情况下,可能才用得了这么多钱。

而重疾险是根据买的保额来赔,也就是说一旦出险,就能拿到约定的保额。

所以保额虽然相对比较少,却是买多少赔多少,更实在。

正因为如此,它俩在风险应对上承担的责任并不相同。

百万医疗险承担治疗责任,需要花多少钱治,它大部分能解决。

重疾险查漏补缺,医疗险不能解决的康复费、工作收入损失,它就给补上。

4

保费

一个20岁成年人买重疾险,按照标准的终身、30万保额、30年交,每年起码要2000+。

而百万医疗险,年轻人买一年,差不多200-300的样子,就算给50岁以上的父母买,一年保费就差不多1500左右。

所以,相比价格,重疾险算不得亲民。

当然,重疾险之所以能这么“高贵”,是因为它能买多少赔多少,算是优缺点互补吧!

那么综合上面,看得出来,重疾险的确不可或缺。

但百万医疗险的保额、保障范围、承担的职责,以及足够亲民的价格,才真正是每个人都应该优先选择的。

(来源:dbbqb)

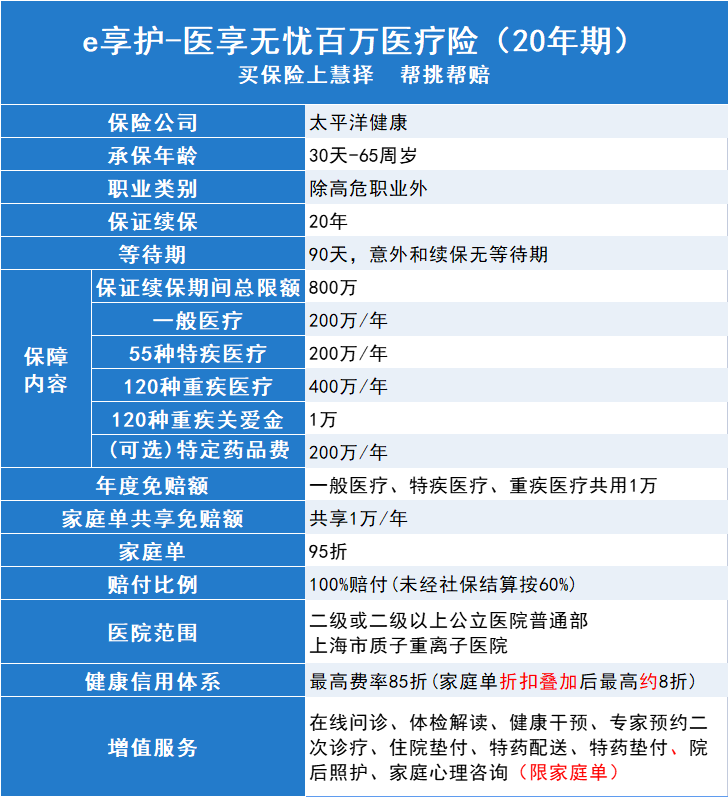

一款超棒的百万医疗险!

e享护医享无忧由太平洋保险承保,是星球君一直比较推荐的百万医疗险。

当今保20年百万医疗险里的扛把子,买了它,重疾险都只能算锦上添花。

四大亮点,点点到位。

首先,保障超全。

保障疾病:涵盖一般医疗+55种特定疾病医疗+120种重大疾病医疗。

自带质子重离子:自带质子重离子,跟主险一样保证续保20年,还有120种重疾关爱金(赔1万元)。

涵盖范围广:住院医疗、门诊手术、住院前后门(急)诊(前后30天)。

其次,可选恶性肿瘤特药保障

如今,有没有肿瘤特药也是百万医疗险的一个重要选择因素。

e享护医享无忧可以附加特定药品费用保障。

一共88种药品(定期更新),0免赔,100%赔付,最高200万。

这其中包含了120万一针的抗癌神药——奕凯达!

对了,这项保障还有个亮点:跟主险一样,保证续保20年,可以解决肿瘤长期治疗问题。

然后,增值服务超全

医享无忧的增值服务,想不夸都不行,我给大家列一下:

云医院视频问诊、体检报告解读、健康干预、专家预约、专家病房预约、专家手术预约、二次诊疗、住院垫付、特药垫付、院后照护、家庭心理咨询

基本涵盖了住院前中后全流程服务。

最后,多人投保价格优享

医享无忧有两个版本,个人版和家庭版。

3个人以上同时投保,可以享受95折。

如果完成健康任务,积累健康信用积分,还能享受85折。

所以,如果你还没有投保百万医疗险,那我建议你重点关注一下e享护医享无忧。

最后的最后,还是提醒一下,如果已经投保了百万医疗险,不要忘了重疾险。

百万医疗险虽然更基础,但也无法取代重疾险解决康复费用、收入损失的作用!