投保后想要退保的人不在少数,或是觉得自己买亏了,或是觉得保险用不上;部分看亲朋好友的“情面”购买保险的用户,可能发觉自己投保的重疾险产品不仅贵,而且保障责任不好,想要退保。那么,买了两年的重疾险能退多少钱呢?

一、买了两年的重疾险能退多少钱

1、买了两年的重疾险能退多少钱

虽然保险产品支持退保,但是并不意味着用户能退回全部保费。实际上,大部分保险产品退保,只能退回保单现金价值。

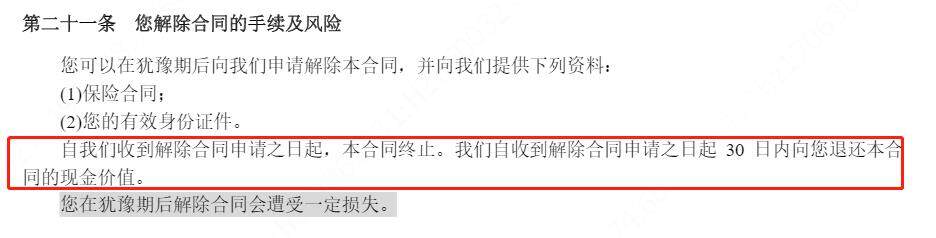

下图是慧择达尔文6号重大疾病保险对用户“解除合同”(退保)的规定:

图片来源:慧择保险网

(https://www.huize.com/apps/cps/index/product/provision/detail-22124.html)

也就意味着,用户购买该款保险产品两年后,如果向保险公司申请退保,只能退回2年后的保单现金价值,并不能退回全部已交保费。

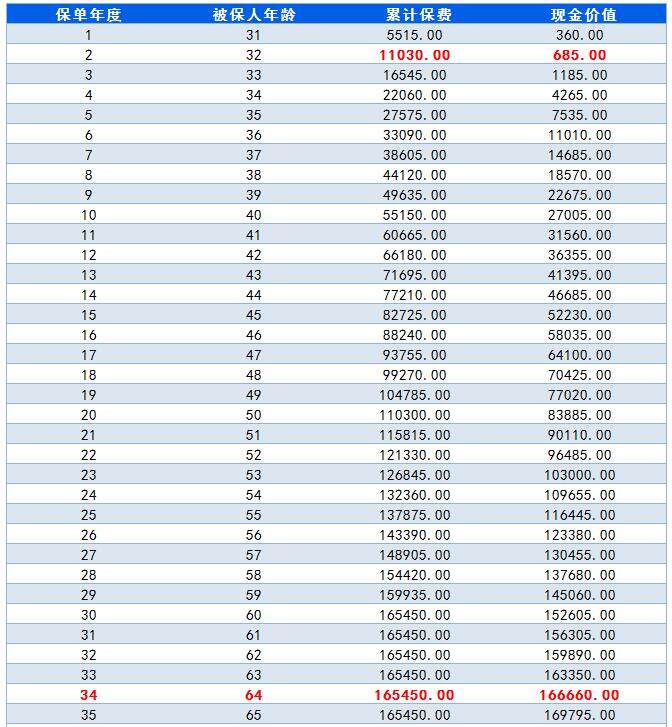

例:30岁有社保男性,投保达尔文6号重疾险保障终身,选择50万保额按照30年缴费期限,不含其他可选责任,年交保费5515元。两年后,投保者共计缴纳了11030元的保费,如果退保的话,退保时保单现金价值仅为685元。

图片来源:慧择保险网

备注:图文中保费、现金价值等信息请以保险条款及保险合同为准

也就是说,用户可以退回的钱不到已交保费的10%,损失了超过90%的保费,经济上损失比较大。

通过上图该产品的部分现金价值演算表可知,达尔文6号重疾险的现金价值前期会随着保单年度的增长而增加,但是跟不上累计保费增长的速度,直到第34个保单年度,现金价值才超过了累计已交保费,此时用户退保,才可能会退回全部累计保费,但是这个时候被保人的年龄已经达到了64周岁,正是需要保险保障的时候,再退保显然不明智。

2、买了两年的重疾险退保会产生哪些损失

重疾险属于四大基础类险种之一,投保人购买保险产品后,会有犹豫期,通常为10-15天,在犹豫期内退保,投保人的经济损失最小。超过犹豫期再退保,不仅需要承担经济损失,还可能会面临诸多不可见的损失。

图片来源:慧择保险网

损失保费:分为两个方面,一方面是退回的现金价值比累计已交保费少得多,保费损失大;另一方面,再投保其他的保险产品,因为被保人年龄增大,需要缴纳更高的保费。

损失保障:退保之后,用户此前的保障不再享有,如果没有合适的保险产品对接,一旦遭遇疾病侵袭,需要人们自担风险,若是遇到重大疾病,将是巨大的打击。

二、买了重疾险两年后能退保吗

1、买了重疾险两年后能退保吗

通常情况下,是不建议退保的,毕竟保单已经生效还过了等待期,如果不幸出险,可以随时申请理赔。若是新购保险产品,还存在等待期等不确定因素。

如果坚定地想要退保,建议考虑下面几点:

经济损失是否能承受。前文已经介绍过,两年后退保重疾险需要承担经济损失。用户需要考虑清楚这些经济损失自己是否能够承受、再次投保其他的产品总保费对自己来说是否划算,如果不划算的话,建议不要退。

身体状况是否发生变化。投保两年后如果身体健康状况发生变化,比如说两年前买保险产品时身体健康,体检报告正常,但是现在发生了体检异常,出现了结节、高血糖等疾病,建议不要退。因为退保成功后,想要投保其他的重疾险被承保的概率不高,相当于自己退保后属于“裸奔”的状态,比较危险。

是否有新的产品保障。如果没有合适的产品给自己提供保障,或者新购的重疾险产品还没有过等待期,那么建议不要退,避免出现事故保险公司不赔付的情况发生。

是否发生过理赔。如果已经发生过理赔,建议不要申请退保,因为这种情况下投保其他的重疾险产品大概率是被拒保的。

图片来源:慧择保险网

2、买了重疾险两年后怎么退保好

新保单过等待期后再退。如果一定要退保,建议有新的保险产品衔接,且新重疾险产品已经过了等待期,这个时候有实际的保障了再考虑退保旧保单。

正规退保。想要退保要选择正确的退保流程,可以拨打承保公司的服务热线申请退保,然后按照保险合同的流程提供解除合同申请、保险合同、被保人有效身份证件等,正规退保。不要相信网络上的退保套路,避免上当受骗。

写在最后

买了两年的重疾险能退多少钱要看保单现金价值,通常情况下此时的保单现金价值较低,用户退保损失较大,不仅如此还可能承担保障损失,因此重疾险退保要慎重,若是担心保额不够想要退保建议可以通过增加保额等方式避免退保。如果坚定地想要退保,一定要在已有新保障且新产品已经过等待期的前提下退保,不能让自己的健康保障出现“空白”。