有父母在的地方就是家,家里有老人,柴米油盐酱醋茶一日三餐烟火气十足,处处弥漫着幸福的滋味。然而上了年纪的父母,身体机能下降,健康问题可能是颗隐形的炸弹,需要时时呵护,不可忽略。保险行业的发展,促使部分人保险意识增强,给自己和家人配置保险也成为一种潮流。那么,老人买保险怎么买合适,爸妈年轻时没有买商业险现在买难不难呢?

一、老人买保险常见问题有哪些

父母年轻的时候奔波打拼,忽略了健康保障的问题,如今年纪大了,想要投保却并不轻松,可能会遇到多种难题。

1、年龄问题

年龄越大,罹患疾病的概率越大。保险公司如果不对用户进行筛选的话,可能会面临高频的理赔风险。为了控制理赔概率,保险公司会对用户设置门槛,年龄就是一个高门槛。其中,重疾险、医疗险对被保人的年龄限制较大,通常最大承保年龄为50岁-55周岁。

比如说达尔文6号重疾险(互联网专属)的承保年龄范围就是出生满28天-55周岁(含28天、55周岁),也就是说这款保险不对55周岁以上老人承保。

图片来源:慧择保险网

(https://www.huize.com/product/detail-102419.html)

意外险、防癌险等产品的承保年龄范围较为广,老人如果投保健康险年龄受限的话,可以考虑这几类险种。

2、健康问题

投保时比较理想的结果是顺利通过健康告知,以标体承保。但老年人身体机能下降,部分老人还有病史,健康状况不佳,这部分人投保难度大,可能会被保司除外或加费承保,甚至被直接拒保。

3、保费问题

买保险还需要考虑预算的问题,老人买保险除了意外险价格比较亲民之外,医疗险、重疾险、寿险等产品不仅保费价格较高,而且老人投保可以选择的方案灵活性也不强。投保重疾险,部分产品还可能出现保费倒挂的风险。

二、老人买保险怎么买合适

老人买保险可能会遇到各种问题,投保难度大,因此投保之前建议对保险知识做个基础的了解,选择适合自己的保险产品再投保。

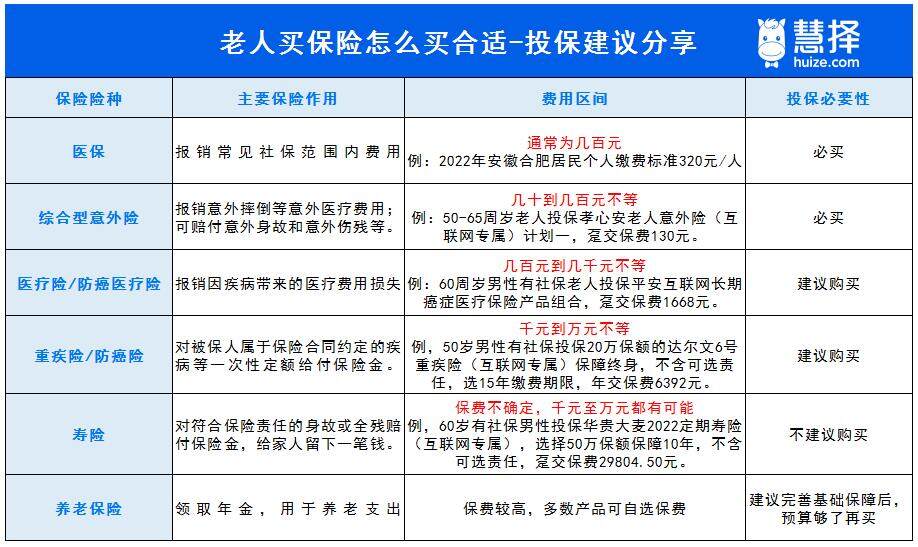

1、必选医保

医保可以解决基础的医疗费用问题,且医保保费价格低,对被保人限制少,不会问询被保人的健康、年龄等情况,是老人投保的必选险种。

图片来源:慧择保险网

备注:图中涉及的产品具体保障内容以保险条款及保险合同为准

2、首选综合意外险

意外险对被保人年龄和健康限制比较小,而且保费价格低,费用多为几十元到几百元不等。比如说,50-65周岁老人投保孝心安老人意外险(互联网专属)计划一,趸交保费130元,投保者不用承担较大的保费压力,还可以享受意外身故/伤残、意外医疗、意外住院津贴保障,用途广。

3、医疗险防癌医疗险可以买

医疗险、防癌医疗险可以帮助被保人报销因为意外或疾病带来的医疗费用,实用性强。如果老人年龄不是很大,也能通过健康告知,可以考虑为老人投保医疗险,尤其是百万医疗险,报销额度高,能解决大病带来的巨额费用问题。

4、重疾险和防癌险能买趁早买

重疾险对被保人的年龄和健康要求较高,如果老人能通过核保且保费在预算范围内,那么趁早买。相比重疾险来说,防癌险的投保门槛较低,老人如果无法投保重疾险可以考虑投保防癌险。

5、养老保险最后买

养老保险的优势在于对被保人的年龄和健康状况限制小,可以为被保人提供稳定的现金流,用于老年生活支出。但是这类保险不属于保障型产品,保费价格可能较高,用户可以在完善健康、意外等基础类保障后再考虑投保。

三、老人保险方案配置分享

老人买保险,除了要考虑需求、是否能被承保之外,还要考虑到保费支出等因素。这里以50岁老人为例,简要分享下老人的基础商业保险方案,仅供用户参考。

图片来源:慧择保险网

备注:图中涉及的产品具体保障内容以保险条款及保险合同为准

商业保险险种配置:组合投保意外险、百万医疗险及防癌医疗险。

配置理由:

1、针对风险需求进行保障。对老人来说,意外和疾病是影响健康的两大因素,投保时选择的保险产品尽量满足这两类风险保障需求。意外险、百万医疗险和防癌医疗险的实用性强,覆盖的责任全,不仅能转嫁日常意外风险,而且能报销大病费用,老人投保有必要。

2、保费压力小。保险产品不仅要实用,而且保费缴纳压力不能大,毕竟大多数老人的收入水平不高,甚至部分老人已经处于退休养老的状态,并无收入来源,图表中列出的孝心安老人意外险计划二(互联网专属)、慧择医定保百万医疗保险一次性交升级计划(互联网专属)及平安互联网长期癌症医疗保险产品组合这三款产品保费价格亲民,50岁有社保男性老人投保,不附加其他责任,年交保费一千多就可以买到(注:文中产品具体保障内容以保险条款及保险合同为准)。

写在最后

老人买保险怎么买合适?关键在于能满足老人的保障需求,选择的产品能对老人提供针对性保障,且保费压力不能大。如果预算有限,且老人健康状况良好,可以先为老人投保意外险、医疗险及重疾险等基础类的保险;预算充足了再为老人配置养老险等产品。