最近,保险圈发生件大事——互联网新规正式生效!这个新规基本上涉及了在售的所有互联网保险,凡是在网上买过保险,或是准备买保险的人,可要打起精神了。

特别是新年伊始,各种互联网新品陆续推出,为了帮助大家节约时间,下面我们就来分析下新规后有哪些产品值得入手,主要内容如下:

·互联网新规落地有何影响

·新规出台后优秀产品有哪些

一、互联网新规落地有何影响

2021年10月12日银保监会正式发布《关于进一步规范保险机构互联网人身保险业务有关事项的通知》,如图所示:

图片来源:银保监会官网(http://www.cbirc.gov.cn/cn/view/pages/index/index.html)

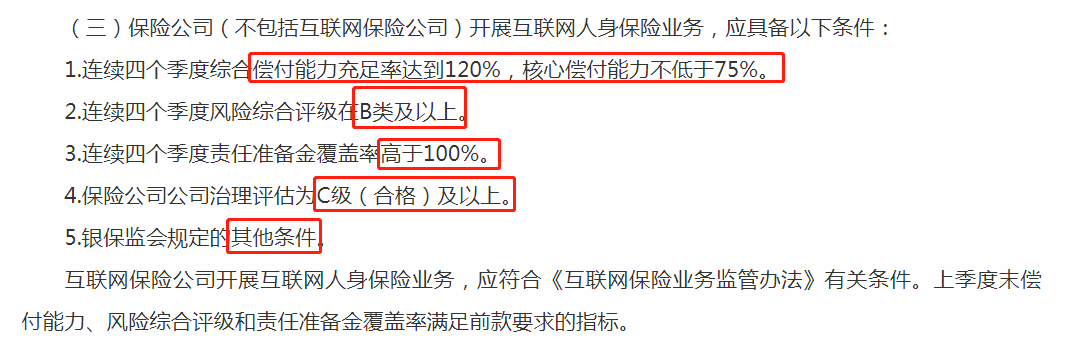

此前,对于哪些保险公司能在网上卖保险,能卖哪些保险,监管没有具体的规定,但新规公布后,保险公司需要满足以下要求,才可以在网上卖保险:

图片来源:银保监会官网

对于市面上绝大部分人身险公司来说,满足以上条件并不是非常困难,但还是有一些保险公司未能达标,一旦无法达标,就不能在网上出售产品,但只要后续保险公司符合以上要求,还是可以在互联网上再次“大展身手”。

另外,互联网新规对于保险公司能在网上出售哪些保险,也做出了严格的限制,具体如下:

图片来源:银保监会官网

这意味着,以后我们除了能在网上买到意外险、医疗险、重疾险、定期寿险外,还可以买到保十年以上的普通型人寿保险和普通型年金险。

但是,这些保险必须符合以下要求:

图片来源:银保监会官网

正因为如此,才会导致很多已出售的保险产品陆续下线或下架调整,就目前情况而言,只有符合以上条件后才可以重新在网上出售。

互联网新规实施后,对保险市场产生影响是无法避免的,对用户来说,互联网新规的落实有利有弊:

好的方面:这次的新规规定,只要保险公司符合条件,即便没有分支机构,也能在全国范围内卖,如图所示:

图片来源:银保监会官网

也就是说,以后网上大多数保险,即便不在投保地区,我们也能买,大家再也不用因为不在投保地区,而错失好产品,买了也不用担心赔不了。

另外,用户在网上买保险,总是会担心服务不好或理赔太慢的问题,对于这些,新规也做出了相关规定:

图片来源:银保监会官网

由此看来,以后在网上买保险可以放心了,再也不用担心出现理赔时效太慢、客服回应不及时等问题了。

坏的方面:随着新规的落实,不管是重疾险,还是年金险,都大批高性价比产品陆续下线,这对于之前没有投保的用户来说,不免是一种损失。

二、新规出台后有哪些优秀产品

互联网新规实行后,经历了一段时间的“更新换代”,符合新规要求的产品陆续上线,一起看看有哪些:

图片来源:慧择保险网

1、重疾险

成人推荐达尔文6号、超级玛丽6号:

达尔文6号:这款产品的基础保障比较全面,自带重疾复原金,如果60岁前不幸患重疾,赔付后,间隔满1年再患其他不同种重疾,也还能再赔一次,最高100%保额。

另外,用户可以结合自身实际情况,选择是否附加重疾额外赔,如果选择,60岁前它最高能额外赔100% ,保额充足。

超级玛丽6号:这是一款单次赔付重疾险,除了重疾、中症和轻症,重疾复原金、恶性肿瘤津贴、疾病关爱金均为可选,用户可以结合自身保障需求,灵活规划。

小孩推荐大黄蜂6号、青云卫1号:

大黄蜂6号:在大黄蜂5号的基础上,增加重疾住院津贴这个可选项,而且少儿特疾最高3.5赔付,对于孩子来说保障很不错。

青云卫1号:一般的重疾险,重疾赔过后,轻中症保障就失效了,但这款还能再各赔一次,而且这款产品疾病保障比较全面,覆盖了12种轻度高发疾病,病种保障很不错。

2、意外险

成人推荐小蜜蜂2号超越版:

小蜜蜂2号超越版:保障全面,含意外身故/伤残、意外医疗、猝死和交通意外额外赔等保障,该产品分为4个保障计划,分别为经典版、典藏版、尊享版和至尊版,对应不同保额和保障,用户可以按需规划。

高危职业推荐无忧保综合意外险:

无忧保综合意外险:除了意外身故/伤残、意外医疗、猝死、交通意外额外赔,保险产品还扩展了新冠肺炎的相关保障,外卖员、快递员等中高风险职业的人员,均可以投保。

少儿意外险推荐米保少儿意外险2022版:

米保少儿意外险2022版:0-17岁可投保,有两个投保方案,方案一保额20万、方案二保额50万,这款保障意外身故/伤残、意外医疗、预防接种意外、第三者责任,其中方案二还包含意外住院津贴保障,家长可以按需给孩子规划。

3、医疗险

百万医疗险推荐尊享e生2022:

尊享e生2022:这是一款保证续保20年的百万医疗险,保一般医疗、重疾医疗、资质重离子、重疾关爱金,除此之外,这款还多了特定疾病医疗保险金。

价格方面相对同类产品不会很贵,举个例子,30岁有社保买的话,一年保费只要293元。

小额医疗险推荐小医仙2号:

小医仙2号:保险产品分为三个计划,每个计划保额不同,保障相同,涵盖意外身故伤残、意外医疗、疾病住院医疗保障。

这款产品的亮点是疾病住院不限社保报销,保险范围较广,优于大部分同类产品,如果已购百万医疗险,想弥补1万免赔的不足,可以考虑这款产品。

4、寿险

定期寿险推荐华贵大麦2022:

华贵大麦2022:1-6类职业均可投保,最高可投350万,除了基本的身故和全残保障外,还扩展了交通意外额外赔,可以自主选择是否附加。

在价格方面非常亲民,30岁男性选择100万保额,交30年,保30年,一年只要1089元。

终身寿险推荐司马台终身寿险:

司马台终身寿险:最高70周岁可投保,覆盖人群很广,除了身故全残保障外,还自带投保人身故或全残豁免,并且将加减保权益写进合同,直接提升了终身寿险的灵活性。

另外,这款产品1000元就能起投,门槛算是非常低了,很适合预算少的朋友选择。

注:以上产品具体保障内容及保险条款及保险合同为准。

写在最后:

互联网新规的实施,也意味着互联网保险市场更加规范,是行业的进步,但也对网上在售的产品造成了一定程度的影响。

俗话说“旧的不去新的不来”,随着互联网新规的落实,不合规的产品已经退出历史舞台,合规的新产品也在陆续上线,如果您还没有保险的呵护,建议尽早规划。