2022年的武汉惠医保来了!今年不仅降了价,还增加了保障。

具体保障了什么,马上来看看吧~

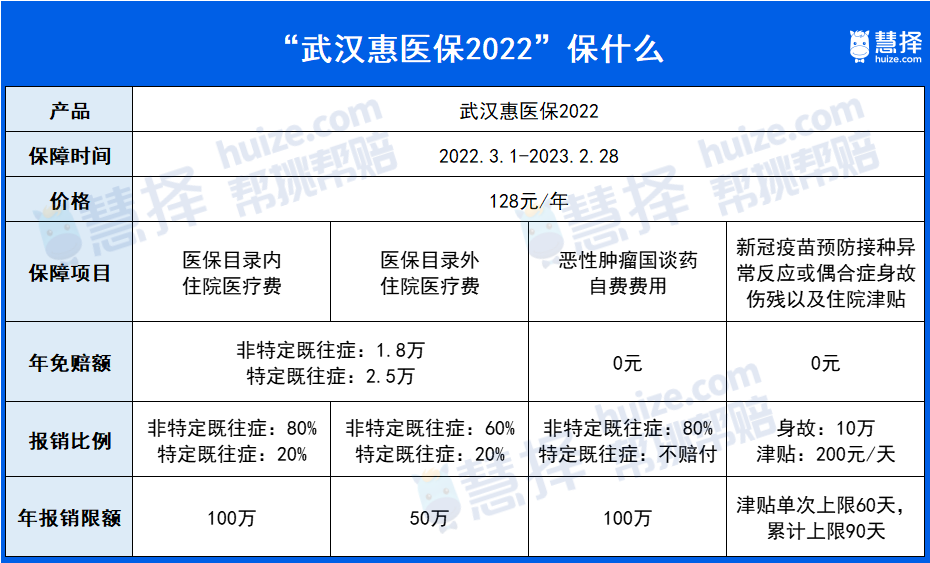

1

“武汉惠医保2022”保障了些什么?

整体保障还是不错的:

① 医保目录内外都可保

医保目录内和目录外的住院医疗费年免赔额一样,都是非特定既往症人群1.8万,特定既往症人群2.5万。

但报销比例就不太一样了,非特定既往症人群,目录内比目录外住院医疗费,多赔20%。

② 恶性肿瘤国谈药0免赔

所谓国谈药是国家集中组织谈判确定的药品。

一些临床必需、疗效确切但是价格高的专利药或者独家药品,国家医保局会跟相关的药企谈判、“砍价”。

成功后,药品会纳入国家医保乙类药品范围。

③ 新冠疫苗异常可赔

因为接种新冠疫苗身故可一次性赔10万,伤残则按照伤残等级按比例赔付。

如果需要住院,还能有200元/天的住院补贴。

2

得病了,能报销多少?

假如慧慧子是个没有既往症的城镇职工,去年不幸患了胃癌,在武汉一家三甲医院治疗。

医疗费一共花了85.2万,武汉医保报销了之后:

- 医保范围内的个人自付部分15万

- 医保范围外自费了19万

用武汉惠医保能报销多少钱?

医保范围内:(15-1.8)*80%=10.56(万)

医保范围外:(19-1.8)*60%=10.32(万)

总共能报销10.45+10.32=20.77万,还剩下13.23万需要自己出。

但如果是既往症患者,这笔账就得重新算:

医保范围内:(15-2.5)*20%=2.5(万)

医保范围外:(19-2.5)*20%=3.3(万)

只能报销2.5+3.3=5.8万,能报销的不足20%。

特定既往症指的是这些↓

这么大概就都清楚了,那么经典问题来了 ↓

3

谁买“惠医保”合适?

还是之前说的:

①老人。因为买其他的医疗险都贵。

②病人。特别是有些重病的人,其他的医疗险基本买不了,但买惠民保,能得到保障。

③从事高危职业的人。这些人也经常买不到医疗险。

至于健康的年轻人,建议还是把百万医疗险当“主力军”。

为什么呢?

因为“惠医保”免赔额高、报销比例低,即使没有既往症,总免赔额也有3.6万之多。

经过医保报销之后,自费的部分要先扣除免赔额,剩下的部分报销80%/60%。

如果买的是百万医疗险,经过医保报销后,免赔额1万,剩下不管是目录内还是目录外的医疗费用报销比例都是100%。

价格也不贵,30岁的健康人,买个正儿八经的百万医疗险,也才300元左右。

如果想买“惠医保”的,可以点击这里购买。

如果想咨询医疗险,可以点下方咨询按钮问问星球君。