「意外险身故会赔,寿险身故也赔,干嘛买两份?」

这是很多人都有过的疑问,心里的小算盘咔咔咔一打:

(1)意外险身故/全残/残疾责任,有意外医疗险;寿险只有身故/全残。

(2)意外险保费不受年龄、健康的影响;寿险保费会随着年龄、健康的状况而变化。

(3)意外险比寿险便宜。

从而得出结论,买意外险。

很多朋友人生中第一份保险就是意外险,尤其是航空意外险,像阿宝叔每次坐飞机的时候心里都会有点小邪恶——

叔这也是几百万的小身板,别给我磕磕碰碰了啊~

不过事实上,小算盘毕竟是小算盘。

保险公司年薪百万的精算师手里的…

可是金算盘。

意外险和寿险的有重叠保障的部分,也有辽阔区别的部分。

尤其是寿险覆盖了大部分意外险责任的同时,还有无可替代的抵御风险作用。

听阿宝叔给你慢慢叙。

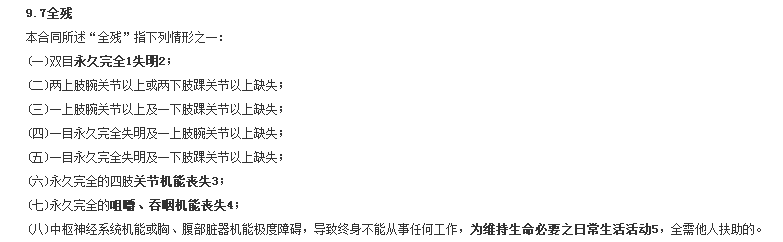

01 意外险、寿险各自责任

意外险里的残疾分为10级,赔付是要根据残疾分级而分不同的给付比例。

全残相当于1级伤残,失去了生活自理能力。比如双目失明。

在大白定寿里的全残是这样定义的:

全残是最高等级的伤残状态。

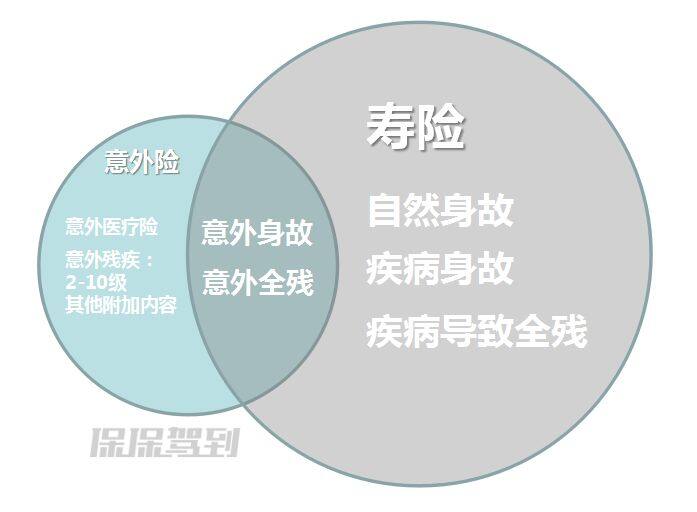

02 意外险、寿险重叠保障部分

现在,让我们把上面两张图,轻轻叠在一起:

△ 点击可放大端详

看到重叠部分了吗:

「意外身故」和「意外全残」。

比如小明各买了一份价值50万的意外险和寿险。

后来因意外出车祸身故了。

这时候保险公司应该赔付:

50万意外险+50万寿险

一共得到100万。

在重叠部分,小明能得到双重保障,保额也是有叠加效应的。

当然,还有大部分是不重叠的。

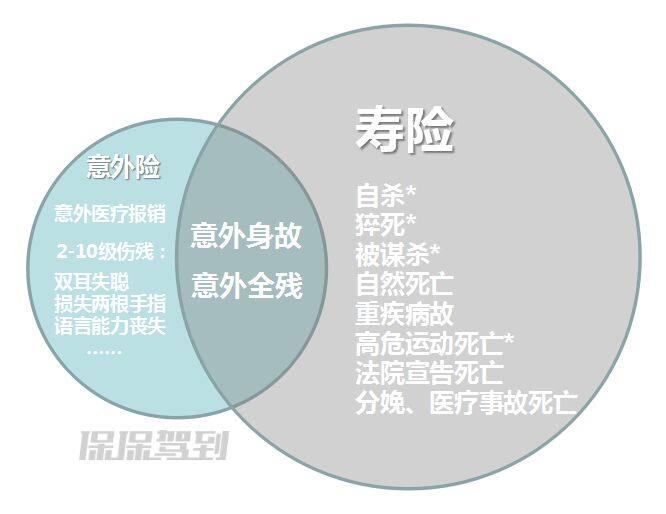

03 意外险、寿险独立保障部分

让我们把图片里的选项更细化一些。

△ 点击可放大端详

*注释:

自杀:必须在合同期满2年后才能赔付。

猝死:有些寿险产品有免责条款,不保猝死。

被谋杀:有些寿险产品有免责条款,不保被谋杀。

高危运动:投保时有职业界定,或者健康告知有规定时,不保。

医疗事故:有些寿险产品有免责条款,不保医疗事故。

除开意外导致身故以及全残两者都赔付外,还有很多保障是独立的。

意外险:一切基于意外展开

意外伤残:当意外导致伤残,却没有达到全残,会按照意外险里的残疾等级按比例赔付。

注意,这里的残疾等级并不是保险公司定的哦。

是按照《人身保险伤残评定标准及代码》的等级来进行赔付的。

比如100万的意外险,1级赔付100万,2级赔付90万,10级赔付10万。

意外医疗:意外医疗险非常实用,无论是猫爪狗咬,还是跌打骨折,都有各式各样的意外医疗险能覆盖报销。

寿险:一切基于生死展开

无论是疾病导致、意外导致还是自然导致的身故/全残,大部分都能赔付。

寿险对身故/全残给付的覆盖面是最宽泛的。

说到这里,大家应该都明白什么可以赔了吧?

那就让我们看看什么情况下,保险公司是不能赔的。

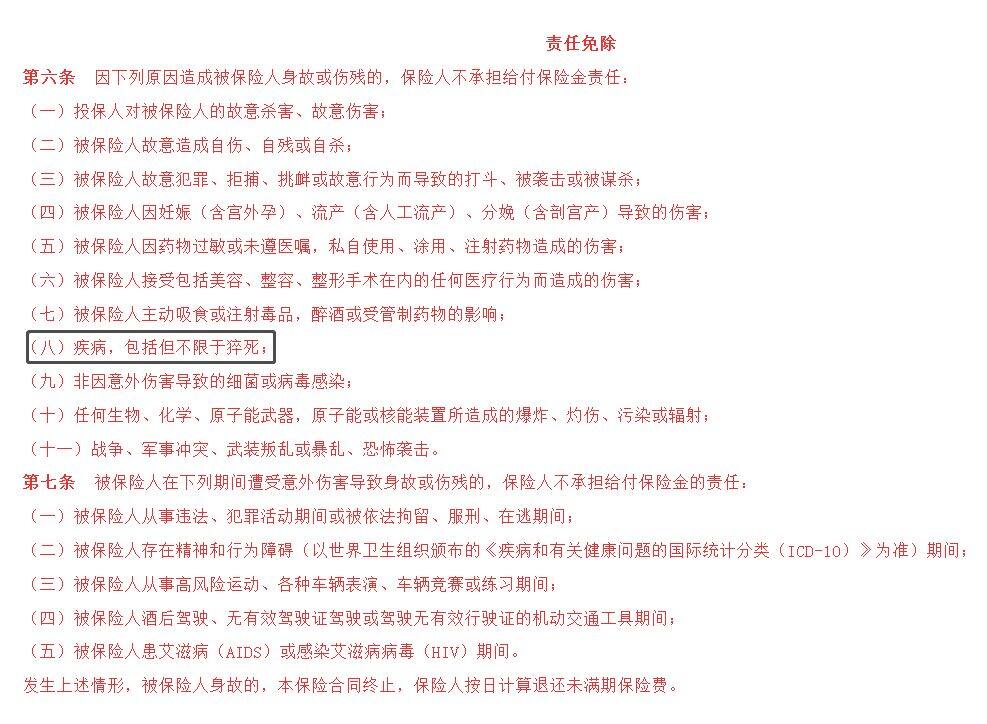

04 责任免除有哪些

很多时候被保险人跟保险公司产生纠纷,也就在没看清楚这些责任免除条例。

阿宝叔既心疼受伤者得不到赔付,也替保险公司捏把汗。

买个橘子都货比三家,买保险也要认真看看条例啊喂…

责任免除并不是保险公司在耍猫腻,而是每一份保障都是有风险覆盖面的,很多我们印象中以为算是「意外」造成的,其实并不属于意外。

比如安意保综合意外险里的责任免除里就有这么一条:

△ 点击可放大端详

什么?猝死这么意外都不保??

是啊,你意外,你的身体并不意外啊。

大部分猝死的发生都是由潜在自然疾病突然发作或恶化导致的。

而意外险保障的是意外,不覆盖由疾病引起的猝死哦。

让我们重新念叨一下意外险需要包含的因素:

外来的、突发的、非本意、非疾病。

记住了哈。

虽然意外险不对猝死进行赔付,但是寿险可以。

像安意保综合意外险里,其他许多不能赔付的情况,寿险都可以覆盖。

✔ 合同满两年后自杀*

✔ 高危的极限运动导致身故。

✔ 分娩、整形、药物过敏导致的医疗事故。

✔ 艾滋病导致的身故。

是的,寿险就是有这么宽厚的胸膛去温暖这些受伤的人群。

但是…凡事都毁在但是。

寿险也是有无法覆盖的身故责任的。

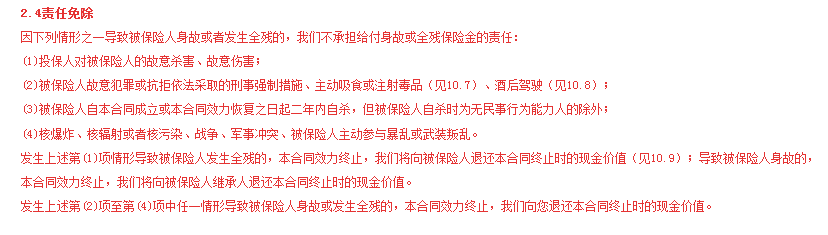

比如在复星的定海针定期寿险里是这样规定的:

△ 点击可放大端详

✘ 投保人故意杀害被保险人。

✘ 被保险人在合同生效两年内自杀。

✘ 或者花样作死:违法犯罪、吸毒酒驾。

✘ 核爆炸、战争或主动参与武装叛乱。

(不同的产品还有更多不同的责任免除)

出现上述情况,无论身故还是全残,是不会赔付的。

这些都保的话,保险公司不得亏死啊。

05 总结一下

意外险与寿险各有各的独特作用。

除了重叠保障部分以外,意外险更多是保护自己,定期寿险更多是保障家人无忧。

那为什么寿险比意外险更贵呢?

寿险保障的责任包含一半以上的意外险保障责任,所以图中寿险的圆圈也更大一些;

意外导致身故/全残的概率小,疾病导致身故/全残发生的概率更大;

想要全面保障家庭经济支柱,给家人经济上的保障,寿险在身故责任上是重疾险与意外险都无法替代的首选。

更何况…定期寿险的价格真的不算贵。

最后,阿宝叔再给一点关于定期寿险需要考虑的维度:

①被保险人的年收入有多少?

②万一身故会留下多少债务?

③是否有老人小孩需要赡养?赡养期限是多久?

④在不降低生活品质的情况下,家庭可支配资产足够几年开销?

根据这些问题来估算一个适合自己家庭情况的寿险保额就可以了。

买寿险是体现自己对家庭的责任心,尤其是作为家里的经济支柱。

阿宝叔体会尤为深切。

我自己的收入占了家庭收入的80%以上,小宝在成长路上还有十几年的路要走,父母也刚步入退休年龄不久。

每当压力大到发际线瑟瑟发抖的时候,我都会想到温馨和睦的这一家人,全部抗在我肩上。

责任是幸福的筹码啊,有足够的筹码,才能在生活这张牌桌上,撑下去。