先看几个事,相信这个你会更明确这个答案。

1、2018年《流感下的北京中年》

当时,朋友圈疯传这篇文章,引起全网轰动。

不仅是因为涉及到就诊、用药、开销、求血、插管、人工肺(ECMO)等各方面的医疗信息,还是一个普通中年人面对疾病时的挣扎痛苦。

这让我们每个人,感同身受!

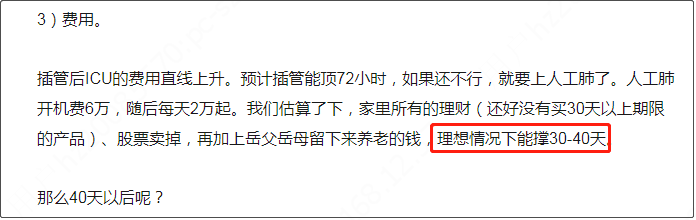

![]() 来源:《流感下的北京中年》目录

来源:《流感下的北京中年》目录

![]() 来源:《流感下的北京中年》原文截取

来源:《流感下的北京中年》原文截取

2、水滴筹筹款

“求求好心人救救我的孩子,哪怕1元钱也是希望!”

“请帮孩子活下去”“救救我的宝贝女儿,她才5岁!“

每次在朋友刷到这些文章,心里总会咯噔一下。

因为我们的角色,是儿女、是父母、是兄弟姐妹,这些无助的情况,真实得让人害怕。

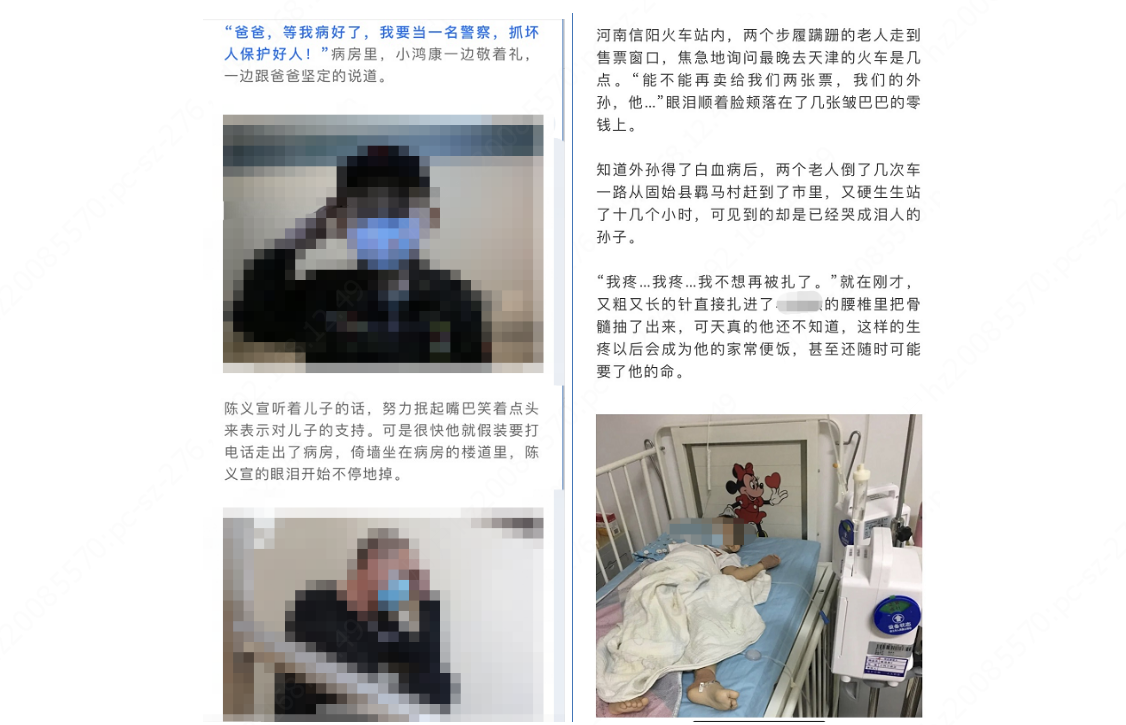

![]() 来源:水滴筹筹款文章截图

来源:水滴筹筹款文章截图

3、真实理赔案例

因为在行业内,每天都会看不少的保险条款和理赔案例。每次看到这些朋友的年龄、买保险→理赔的时间间隔都会感叹!

有些还是刚过保险犹豫期,要是选个犹豫期长点的,那就是另外的故事了,看到这些理赔案例,生生为他们捏一把汗。

![]() 来源:慧择部分理赔案例截图

来源:慧择部分理赔案例截图

看到这里,你至少不会一口否认“保险!那就是骗人的!!”

我不吹嘘保险“万能”,只希望更多人能理性看待买保险这件事。保险能发展下来,一定有其道理。你愿不愿意买保险,都是自由的选择。其中一部分朋友,也有想过买,只是觉得保险太贵,被劝退了。

每个月赚几千,还得买上万块的保险,实在有点吃不消。买保险,是否真的要很多钱?——只要保险买对,真没那么贵!

注意下面这3点,你买的保险便宜又实用。

① 只买刚需险种

有多少钱,就办多大的事。

每个险种作用不一样,配齐也不贵。

四大必备险种:百万医疗险、重疾险、意外险、寿险。

百万医疗险——生病费用可以报销

重疾险——生大病弥补收入损失

意外险——担心发生意外,或者因为意外医疗费用高的

寿险——怕自己不在,家人生活窘迫,贷款偿还不了的

千万别本末倒置,捡了芝麻、丢了西瓜。

买保险关键看我们当下最需要啥,有的放矢,不花多余的钱↓↓

![]()

② 牢记省钱投保大法

1、含身故的重疾一般保费要贵26%左右,这个钱,够你买多一份寿险了!

2、买重疾险最好在生日之前买好,因为更便宜。一般长一岁,会贵4%左右。

3、医疗险不管是1年期,6年期,还是20年期,保证续保期满后都要面临续保问题!!!

4、医疗险有免赔额,超过免赔额的部分才可理赔。0免赔>免赔额递减>1万免赔额。

5、医疗险不是总保额越高越好,续保条件、具体如何报销更重要。

6、意外险建议买1年期,无健康条件限制,但要注意看生效时间,越快越好。

7、保险只要产品名一样,线上买和线下买没啥差别。线下坑爹、想赚你佣金的人,会给你洗脑线上买的保险不好赔,一开口就是:“上次那个xxx就拒赔了。”

8、保险代理人给你演示的超过8%的收益,他说的话自动打个8折;收益超过10%,打5折;收益超过20%,建议掉头走人。

③ 做好健康告知,避免白搭!

注意保险产品的年龄范围、职业要求、犹豫期、健康告知、免责条款。

如果不符合条件,很有可能保险买了=白买。

千万千万不要忽视健康告知!

想做好健康告知,记住一句话:问啥答啥,不问不答。

一般做完健康告知有4种结果:

!!!特别提醒!!!

体检报告有异常指标的、过去手术痊愈的情况,注意是否需要告知。

医院判断是否健康的标准一般是:需不需要进一步治疗,是否影响正常生活。而保险公司健康告知的标准是:大数据分析下来,未来得大病理赔的可能性。

一个是当前、一个是未来。

如果不放心自己做健康告知的,建议直接找专业的核保人员了解。