刚抓了退保黑产的判了刑,难道还有人相信全额退保??

来源:央视财经

别着急,老铁你仔细想想啊:

你能全额退保,保险公司之前给你的服务和保障怎么算?

你找那些人帮你退保的,他们能有什么正规渠道去退保?

退一万步,就算真能全额退保,他就图那么一点点手续费吗?

是不是越想越不对劲?

所以,想全额退保还不如早点清醒。免得退保没退成,反而被坑了一笔钱!!

今天就跟大家伙聊聊代理退保背后的猫腻,顺便帮那些想退保的朋友捋一下,真想退保怎样才对自己最有益。

1

揭秘“代理退保”背后的套路

1、“代理退保黑产链是啥?

为什么会有所谓的黑产链呢?大家都知道,一般买长期的保险,都设置了一个“犹豫期”。

犹豫期内退保,钱基本上都能拿回来,相当于XX天无理由退货。

但,过了犹豫期退保,就只能退现金价值像你买了东西好几年了,真要退只能退回一部分钱给你。具体退多少呢?就看保险合同里面的《现金价值表》。

对应的投保多久,就退回多少钱给你。这个金额都是经过内部精算的。

来源:某重疾险现金价值表

看着已经交的钱和能退的钱差很多,肯定还是有点肉疼。

这个时候呢,一些“退保代理”就出场了。他们通常会打着“全额退保的名义,在贴吧、某鱼等地方散布钓鱼信息。

来源:某鱼截图

只要你上钩联系了他们。无论你是真想退保,还是单纯好奇想了解下。

他们都会各种“揭发”你买的产品有多差、多坑,然后引导你退保。

既晓之以理,又动之以情。

但往往,诱导你退保只是第一步,怂恿你找他们买保险是第二步。

2、为什么有"代理退保",他们图什么?

其实从上述操作来看,大家应该已经猜出来了,主要是两部分。

1) 先收退保佣金

一般会根据保费多少,调整收费标准。保费越高,收费越贵。

有时候,这笔账算下来,找他们可能还不如找保司退现金价值呢。

来源:贴吧网友分享

2) 再收投保佣金

退保之后,他们会重新引导你投保新的保险,赚取佣金。不仅薅你的羊毛,也要薅保司的羊毛。

还有其他一些比较极端的情况。他们可以直接利用你留下的信息,截留侵占退保资金。

就算成功退保了,但一分钱也没给你留下。

3、花点钱,真能“全额退保”吗?

这确实,很难说。

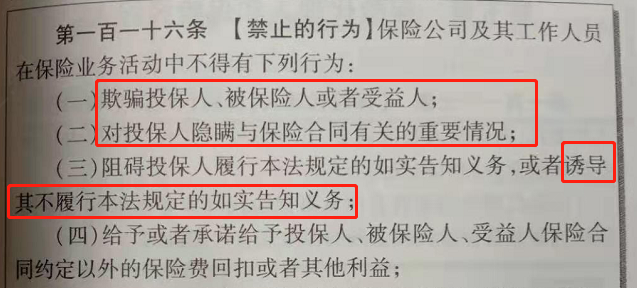

他们的依据其实是《保险法第116条规定:

来源:《保险法》

一般来说他们是分了这样几个步骤:

填写调查问卷:获取销售过程中的不法行为。当然,如果没有也没关系,还有第2步。

钓鱼取证:指导你打电话给代理人,套话录音,获取“证据”。有了这个就好办了......

向银保监会投诉:一般情况下,为了控制投诉数量、避免被罚,有些保司就会答应全额退保。当然,也看具体的情况,只是保司也不全是占主导地位的。

其实,什么投诉啊,合理的诉求消费者自己也能做到。

“全额退保”看着就是很坑!有些所谓的代理人都是先收钱、后办事。这就算了,自己也没法保证给你退保,只是帮你搞搞,还有可能卷款跑路。

还有一点就是个人信息泄露。

找别人帮忙退保,你的什么身份证、银行卡、保单等各种信息直接都要给到对方。网上交易都是来无影去无踪的,用去干什么违法的事情你也不知道,想想就不放心!

而且,银保监会也发出了风险提示。

南方日报还有专题报道,要是还劝不住,我也没法子了!

来源:银保监会官网截图

2

退保不求人,怎么选才不后悔?

我每次看到有些朋友问:“xx产品真的坑,想退能回多少钱?”的时候,就特别心疼。

你说,要是买保险的时候多看一下保险条款,都不至于这样。

买到坑的产品,真的很亏;但退保,也很亏。真左右为难!

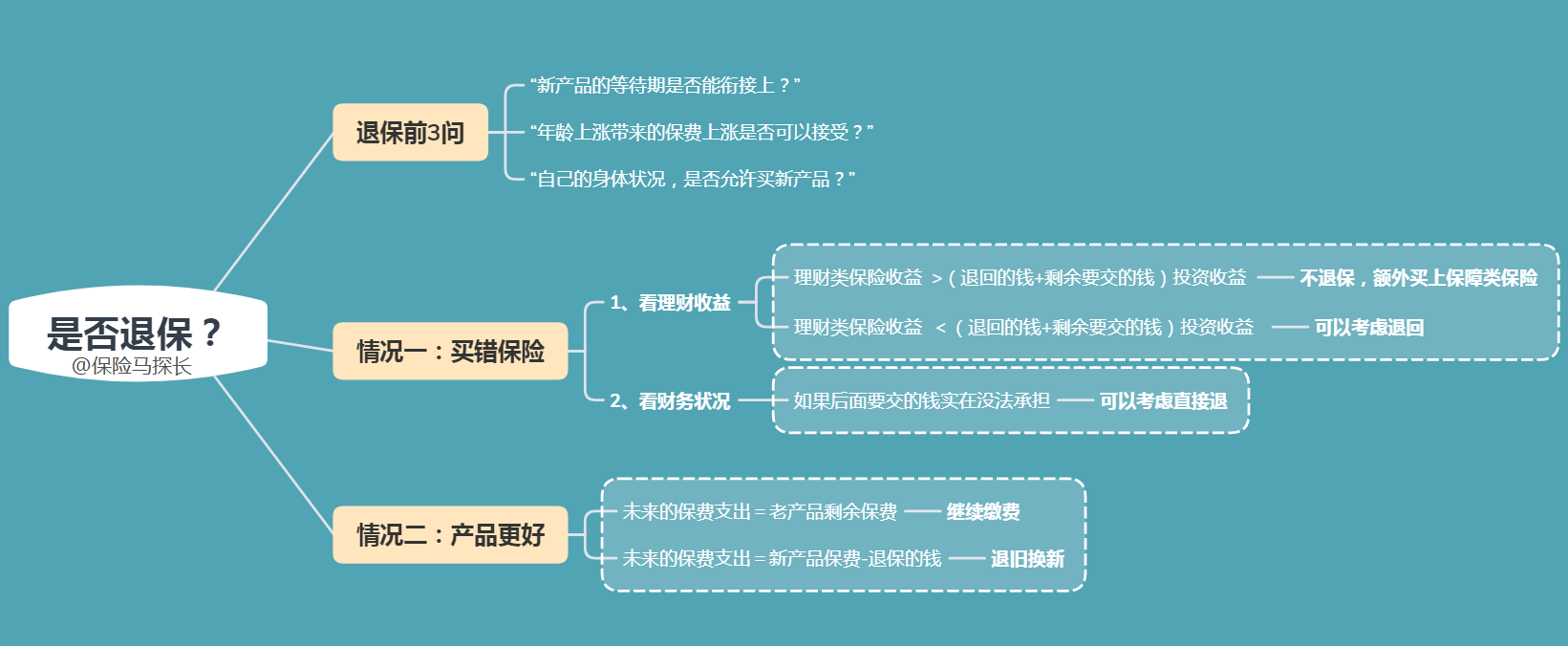

如果你还在纠结要不要退,看完下面的步骤就能帮你作出决定!

我整理了一张思维导图你分析利弊:

点击查看高清大图,随手保存~

如果确实有退保的需求,首先要考虑好这3个问题:

“自己的身体状况,是否允许买新产品?”

“新产品的等待期是否能衔接上?”

“年龄上涨带来的保费上涨是否可以接受?”

如果都没问题呢,分情况来处理。第一种情况是,买错了保险。第二种情况是看到了更好的产品。不同的情况,对应要考虑的因素也不一样。

1、买错了保险,如何退保?

比如本来想买保障类保险,被引导买成了理财类保险

这种情况主要是考虑两个方面:一看理财收益高低,二看自身财务状况。

如果后面交的钱自己没法支撑,那也可以退。

2、有更好的产品,要退保换新吗?

这个时候呢,权衡利弊是最直接的,算一算退保后买新品和保留老产品继续缴费的差价。

举个例子:

5年前,小马甲买了一份保额50万的重疾险,分30年交,每年要交8000元。

5年后,小马甲看到另一款保得更全的重疾险,保额50万,分30年交,每年只要交6000元。小马甲非常心动……要不要退保换新呢?

算一算,未来的保费就知道了:

如果继续缴费,那就是剩余的年限X每年要交的保费,那就是(30-5)X8000=20万。

如果退保换新,那就是新产品的保费-旧产品退保的现金价值(看保险合同)。

这么一对比,哪种选择花的钱比较少就选哪一种。虽然,这种算法比较粗糙,没有考虑时间价值,但作为决策来说是够了。

提醒一句哈,一定要根据实际情况综合考虑。

比如身体状况变差,已经没法买新的重疾险,那就别折腾自己了。

最后,建议大家:没有必要的话,还是不要轻易退保!

因为钱损失了是一回事,还得重新考虑怎么做好保障这事儿。而且,一想这事就很影响心情,也免不了要折腾一番。

要想避免退保呢,最好的做法还是:从源头上进行控制。

一开始就做好这3点:保障需求的规划;资金使用的规划;以及了解清楚自己买的产品。

现在上车还不晚,如果你在犹豫要不要退保,或者不太清楚保险到底该怎么搞的。

可以通过一对一咨询找到我。我会用我过去7年的行业经验,给出专业的建议。

保险,并不是贵的就是好的!

实在有太多人被坑过了,希望想要投保/退保的你,都能顺利一些吧!

行业信息差大,大家伙一定要擦亮眼睛看清楚,特别是那什么身边的代理。。。

相关推荐

没搞懂这几点就买增额终身寿险,亏大了‼️快来康一康

成都惠蓉保,怎么买?成都惠蓉保到底怎么投保?上哪里买?怎么买?一起来看看吧~

国际医疗保险怎么购买?国际游、留学看病贵咋办,千万保额选它!国际旅游、留学、出差遇到意外,可能需要高昂费用,国际医疗保险千万保额、支持直付、紧急救援。如何购买?

长城司马台终身寿险保费贵吗 保额选多少合适长城司马台终身寿险保费区间灵活,1000元即可投保,人们投保时要留意保费与保额的关系,在保费预算范围内,保额越高越好。

保险不是“奢侈品” 走出保险认知四大误区我们生活中有这样的一个现象,身边的朋友在谈到保险时,均表现为没有兴趣,但听到有人说哪个理财收益是多少,立马感兴趣。殊不知保险作为金融理财配置第一个环节,充当的是家庭防火墙。