继年金险、万能险、投连险之后,

保险界又出现了一个新的险种类别,叫“增额终身寿”。

一有新概念出,一听就不简单。

还是简单说下这个类别是怎么衍生出来的,再来看怎么挑。

1

增额终身寿险,是什么?

先说下作用,什么对抗利率下行、提前锁定高收益、稳定增长之类的套话就不多说了。

很简单,如果你有现在不用的钱,想存起来有不错的收益,可以选增额终身寿!

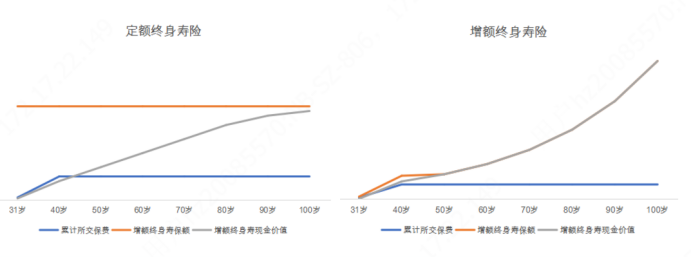

比较常见的定期寿险、终身寿险,就是在一定时间段内的身故责任。在保险期间,人没了赔一笔钱,合同就结束了。而“增额终身寿险”,顾名思义,就是 保额会增长的“终身寿险”。

保额,每年会按一定比例递增,越到后面越值钱。

具体每年增加多少?保险合同上写得明明白白的,不管保险公司啥情况,都得给。

比如金满意足臻享版,每年的有效保额就是按照3.8%复利递增:

如果你买了50万保额的增额终身寿,

每年按照一定的比例复利增长,十几年后的有效保额可能就超过100万。

2

为什么越卖越少?

1、2021年7月,严格管控

早在7月份的时候,就有消息传“增额终身寿,以后都买不到了!”

大家看到类似的消息,先别紧张,先看是不是。

其实,只是增额终身寿险市场“火爆”,各家保司开始battle,而增额终身寿险作为一款保险期间为"终身”的保险产品,早期现价太高,领取太灵活,在监管部门看来,有"长险短做”的嫌疑。

从风险上考虑,保司拿到钱去投资一些封闭期比较长的理财,一旦投保人集中兑付,分分钟有崩盘的可能,银保监担心保司这么搞下去会出问题。

于是,点名“长险短做”的行为。

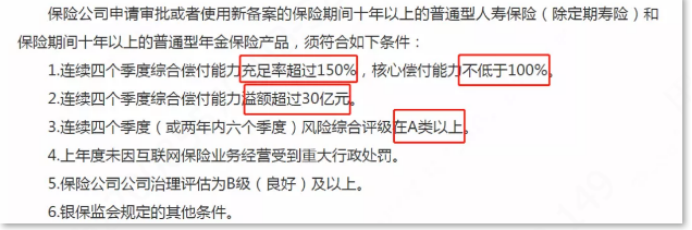

2、2022年1月,互联网保险新规

这段时间,保险行业的大动作就是马上要开始的“互联网保险新规”。

最大的限制莫过于提高了在网上销售十年期及以上年金险、增额终身寿险等的门槛。

特别是 偿付能力溢额超过30亿 这项,很多保司都不满足。

根据目前媒体披露的数据,现在满足这些要求的公司一共有20家:

平安人寿、中国人寿、泰康人寿、太保人寿、新华人寿、太平人寿、人保人寿、友邦人寿、阳光人寿、民生人寿、国华人寿、中美联泰、中信保诚、招商信诺、中宏人寿、工银安盛、交银人寿恒安标准、中英人寿、长城人寿

可以看到,大部分都是些全国性的大公司。

一些“小而美”专门经营互联网保险的公司就搞不了年金险和增额终身寿了。

这势必会影响未来一段时间年金险和增额终身寿的市场格局。

现在一些定价比较好,领取比较多的产品,再过两月就不得通过互联网销售。

这也是一大波产品都要在今年 12 月 31 日前下架调整的原因。不过已经买了的,不用担心,合同上承诺的保障不影响。

3

五大挑选要点,找准增额终身寿!

主要是5个方面:

1)保额增长比例

这个比例越高越好,一般产品递增比例3.5%左右。

如果碰到一些3.99%/年、3.8%/年的增额终身寿,可以重点看下。一般产品介绍都会突显出来,记得确认下合同条款。

2)存取灵活性

主要是指加保、减保灵活,限制越少越好。虽然我们是打算用来做长期的,但也得提前考虑下急用钱的情况。方便我们应对不同的需求。

3)起投保费

无论买什么保险,一定要先清楚自己的保费预算。

手里的money少,就少买点,选起投保费低的;手头充裕的,记得也要记得把特殊情况考虑进去。有多少钱办多少事,别让买保险成为生活压力。

4)保障责任

除了基本身故保障外,有些产品还会有航空意外保障、增值服务等。这些就是产品的“加分项”啦,如果其他条件差不多,就看特色保障的PK啦。

5)现金价值

保单的现金价值,简单理解就是退保了能拿回多少钱。代表了你这张保单值多少钱,在做财产分割、保单贷款等情况也会用到。

万一遇到特殊情况急用钱要退保/减保,现金价值直接决定了能拿回多少钱。

另外,不退保的话,买增额终身寿险是一定能领一笔身故金的。

所以,咱们最好指定身故受益人领取身故金。

若没有指定的话,那么身故金将被作为被保人的遗产进行分配。

【小结】增额终身寿5大要点:

保额增长比例,存取灵活性、起投保费、保障责任、现金价值。

4

即将下架的增额终身寿,哪个值得关注?

1、金满意足

重要提醒:因互联网新规调整,将于12月1日18:00全网下架,具体以保司通知为准。

推荐人群:对投保灵活性要求高、收益高的朋友。

这是一款增额两全保险(由于保至105岁形态和增额终身寿险相似,就放在一起介绍):

保障期内不幸身故,直接赔钱

保障期满生存,能领一笔钱

金满意足主要有5大亮点:

① 投保门槛低

最高支持70岁购买,最低1000元起投!

对于闲钱较少的年轻人,也负担的起。

② 保额、现金价值增长快

有效保额按3.99%复利增长,在表格中属于第一梯队,赞!

在这5款中,金满意足的现金价值增长也不错,排第三位。

③ 保障灵活组合

相比于增额终身寿险,这款的保障期限(可选保障20/30年或70/105岁)选择更多,可以灵活选择。

想要孩子投保,做教育金、婚嫁金等,可以选保障20/30年。

如果还想用做养老金、财富传承,就可以选保70岁/105岁。

④ 资金灵活

急着用钱,可以申请保单贷款或减保,缓解燃眉之急。

其次,如果选的是保至105岁/70岁,通过核保后,还能申请加保。

⑤ 其他保障

不仅拥有年金转换权,还有家庭VIP医疗服务、粤财信托等增值服务,满足不同需求。

总而言之,金满意足兼具收益和保障,可以优先考虑。

不过,在这几款中,它是唯一不保全残的,介意的朋友可以看看其他几款。另外,它对职业和健康较为严格,需要提前确认下自己是否能买。

2、金满意足臻享版

重要提醒:因互联网新规调整,将于12月31日全网下架,具体以保司通知为准。

推荐人群:看重投保宽松、交通意外保障好、隔代投保。

虽然同样叫“金满意足”,但这款金满意足臻享版是增额终身寿险。

与金满意足对比,臻享版同样非常优秀,主要体现在:

① 现金价值增长更给力

在这几款中,这款现金价值增长最快,保额增长速度也不错,达到3.8%/年。

② 假日交通意外加倍保障

在节假日乘坐公交、地铁、飞机等公共交通工具或驾驶私家车,不幸意外身故,除了身故金外,还能额外赔一笔有效保额。

③ 投保贼宽松

健康告知仅1条,只要没有得过恶性肿瘤、脑中风等重疾,大多数亚健康朋友(如三高、肺结节)均有机会投保。

最高支持75岁投保(注意:11月21日起,最高投保年龄下调至55周岁),1-6类职业均可投保,缴费期限更多可选,投保条件比金满意足更宽松。

如果买不了金满意足的朋友,可以考虑这款。

而且支持隔代投保,满足爷爷奶奶留一笔钱给孙辈的需求。

稳的老年生活,它绝对是一个好搭档。

3、守护神2.0

重要提醒:因互联网新规调整,将于12月20日23:59全网下架,具体以保司通知为准。

推荐人群:关注健告少、收益较高、高风险职业、常乘坐飞机。

这款现金价值增长仅次于金满意足臻享版,保额递增比例一样,不过不支持加保。

它有2个亮点:

① 健康告知较宽松

只有3条健告,而且支持邮件核保。

② 自带航空意外保障

若因为乘坐民航身故/全残,除了给付一般身故金外,还能额外给付有效保额。

同样以30岁的小明为例,每年交10万,交5年,

一般身故金和航空身故金可看下表:

如果航空意外导致身故或全残,将获得接近2倍一般身故保险金。

4、光明至尊

重要提醒:因互联网新规调整,将于12月30日全网下架,具体以保司通知为准。

推荐人群:看重大品牌、养老社区、常乘坐飞机的朋友。

光明至尊增值情况会比前2款差一些,起投保费高一点,而且不支持加保。

但它有2个独特优势:

① 大品牌

光明至尊出自光大永明人寿,隶属中国光大集团,是中央管理的国有企业。

② 光大养老社区入住权

保费满足规定条件,可以行申请入住光大养老社区。

对于未来养老环境有较高要求的,这款就很不错。

5、传家有道

推荐人群:港澳台或给隔代、旁系投保的朋友。

对比前面几款,这款优势不大。最大优势,就是支持港澳台、隔代、旁系辅助投保。

如果是想给孙子买或外籍、港澳台人士想要投保,可以考虑这款。

最后,还是要提醒一句:

增额终身寿险,适合已经做好健康保障,且手里有一些闲钱、想要长期稳定增值的朋友。