保险“十买九坑”?特别是爸妈们碰上了五花八门的产品,把自己搞得晕头转向的。

要么买错、要么买贵。

我整合了给孩子搭配保险方案的经验,整理了一篇脱水干货文。包括了哪些保险才是孩子需要的、各大险种的挑选要点,以及常见的5大基础问题的解答。

一次放送,记得点赞收藏,常看常有哦~

1

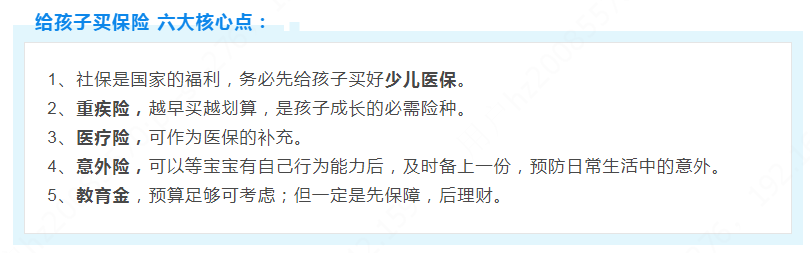

给孩子买哪些保险好?

保险价格,除了保险公司考虑的疾病率、赔付率和经营情况,重点还是要看产品承诺保障啥。

只有找到孩子需要的核心保障,买保险才不吃亏!

我整理了购买保险的前后顺序,各位家长朋友可以根据自己实际情况安排哟~

不用着急一次性买完,先配上少儿医保,再慢慢补全保障也行。

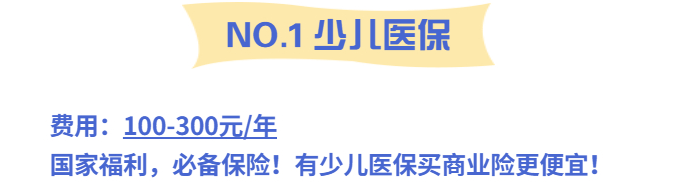

先上少儿医保,参保后,可以享受住院、门急诊、门诊大病等医保待遇。

作为基础的疾病保障,价格不贵,也不会因为孩子体弱或有先天性疾病而拒保。

对新生儿baby来说,最着急的不是买商业保险,而是第一时间办理好医保。

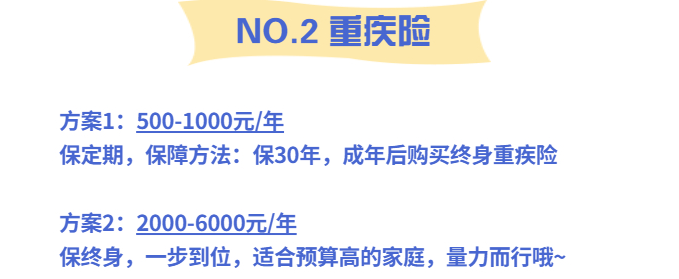

重疾险的价格水分最大,不清楚保险的很容易被坑!

有些产品不仅保障缩水,还死贵死贵的,记得多看几家对比一下。

在孩子出生满月后就可以买重疾险,因为越早买越好,费率也越低。

为啥宝宝需要重大疾病保险呢?

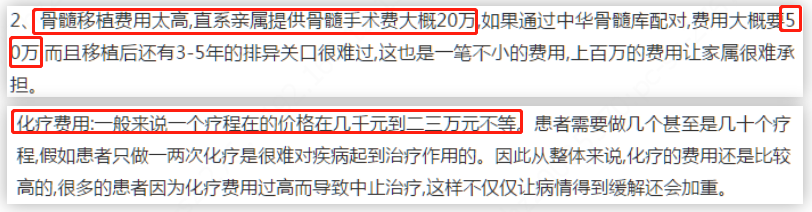

以儿童杀手——白血病为例,根据卫生部的统计显示:若是骨髓移植的话费用在50W往上,以最低限度的4~6个化疗流程费用也接近40W了。

40-50w,可能是普通家庭很多年的积蓄。要分分钟拿这么多钱出来,实在为难。

然而,用来治病的钱一刻也不能耽误。重疾险就是提起把这种风险规避掉!

按照治大病的门槛,最低要保证有50W保额,太少的话那就起不到作用。

如果预算充足,完全可以将保额做高,100W都不嫌多。

带宝宝看过病就知道,儿科门诊24小时都堆满了人,哭声一片。宝宝抵抗力弱,感冒发烧、支气管炎、肺炎…小病不断。

另外,宝宝要是有手足口病、口腔性疱疹、肠胃炎,家长也是操碎了心。

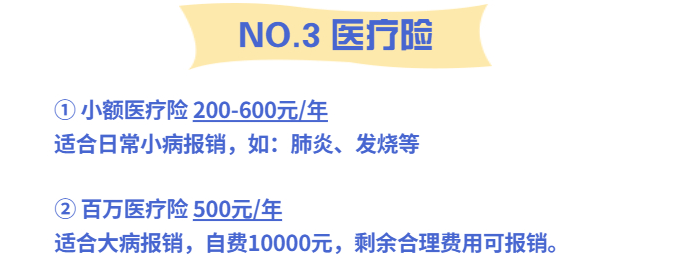

生病住院,除了少儿医保能报销部分,但也有报销额度、可报销药品、诊疗手段等的限制。所以,还需要加个小额医疗险,减轻一下负担。

建议给0-6岁的宝宝,配个“少儿医保+小额医疗险”组合,

这样家长只需要付个免赔额,其他都能报销啦~

百万医疗险呢,也是用来弥补重大疾病的高额医疗费用的。

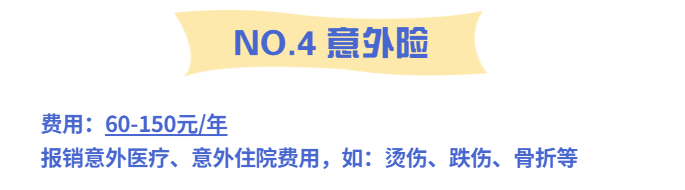

我仔细翻过过去一些少儿意外险的理赔案例,

当孩子2岁起学会走路,就容易发生摔伤、磕碰、异物窒息等伤害;

3岁左右上幼儿园与其他小朋友玩耍打闹、或者逗玩宠物被咬伤、抓伤会比较多;

到上小学的年纪,因为意外伤害的理赔案例明显增加,骑车、爬山等跌摔伤、外出游泳而溺水、还有碰到交通事故的情况多。

但上述的这些情况,意外险都可以赔付。

重点看意外医疗的报销情况,限制越少越好呀!

▲ 注意:意外身故赔付,国家规定:10岁以下身故赔付不能超过20万,10-18岁身故赔付不能超过50万。大家限额购买,超额不赔,别白花钱。

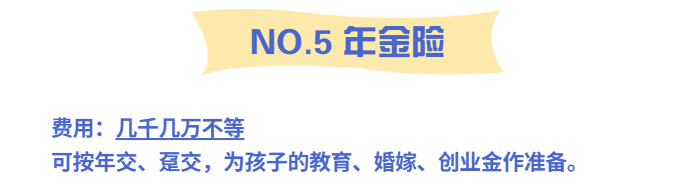

如果上面几点的健康保障就做好了,有能力的家长们,也可以提前为孩子打算打算。

教育金最大的特点就是专款专用,要增值要稳健。投入不同的金额,最后的收益情况也不一样。

2

孩子投保攻略大盘点!

之前不少家长吐槽,自己扎扎实实学了一个星期,还做了笔记。道理都懂,还是没法下手买。买保险,是个技术活儿~

【重疾险挑选要点】

① 保额要高!保额要高!保额要高!!

一定牢记:买重疾险就是买保额。

医疗费用是跟着经济水平往上涨的,而且越严重的疾病,需要的治疗费用越高,如果保额不够,很可能治疗到后期就没钱了。

如果要给到孩子更好的就医条件,比如到国外就医,低保额是无法支撑的。还有照顾孩子的误工费、康复的营养费、家用……这些加起来都不是一步小钱。

50万起步,100万更好。当然,也要量力而行!

② 必备高发少儿重疾保障

提醒一点:给孩子买重疾险,优先买针对少儿设计的重疾险。

一般都会带“少儿”字眼。相对来说,保障的少儿高发重疾更全面,价格也便宜些。

常见的高发重疾也给大家整理了出来,大家可以对照着去检查、判断产品好不好。

【医疗险挑选要点】

医疗险又分为百万医疗险和小额医疗险

1、百万医疗险,注意这4点:

① 保障范围要全

除了一般医疗和重疾医疗外,还要有特殊门诊、住院前后门急诊、门诊手术的百万医疗,这样保障更全;能保外购药和质子重离子就更好了。

② 免赔额要低

价格适当的情况下,优先选择免赔额低的。0免赔,优于5000免赔额,优于1万免赔额。

③ 能保证续保

医疗险的续保能力很重要,今年出险,明年还能续保的为佳,即优先选择能保证续保的。

④ 增值服务实在

好的增值服务能让就医过程更方便快捷,优先选择有就医绿色通道、垫付住院押金、药品直付服务的百万医疗险。

先看一般医疗的保障,再看特定疾病/重大疾病的保障,

最后可以看增值服务,根据价格选择性价比高的。

2、小额医疗险,简单好选

相比而言,医疗费用报销的门槛更低。挑选的时候注意2点即可:① 免赔额要低的(0免赔最好)② 报销范围不限社保>报销仅限社保范围

【意外险挑选要点】

① 不限社保报销

不限社保报销,意味着一些进口药品、疫苗、医疗器材都可以报销。

② 0免赔额、报销比例100%为佳

免赔额也就是不能报销的部分,免赔额自然越低越好。

如果保障条件都一样,价格也相差不大,报销比例越高越好。

③ 保额要适当

意外险的保额一般有2个:意外身故/伤残;意外医疗。

意外身故/伤残的保额>50万,10岁以下最高20万。

意外伤残的赔付也是根据 基础保额 按比例赔付的。保额高,保障充足!

意外医疗的保额一般是1-5万。

如果孩子有医保或者百万医疗险,意外医疗保额一般1-2万就足够了。如果没有,选5万保额,甚至更高。

3

常见孩子保险Q&A

1、少儿重疾险缴费期怎么选?

缴费期有一次性缴、5年、10年、15年、20年缴,具体该如何选择呢?

从长远角度上看,缴费时间越长越好。

如果是定期或终身型的重险,考虑到保障期内出险、或是豁免以及通胀的因素,

建议最好是选择 10~20年 的缴费年限。

如果没啥经济压力,建议10~15年,提前缴完趁早完事,中国人的观念里总是不习惯于欠着点什么。

同时也要着重考虑家长的年龄。比如要是家长30岁为小孩投保,选择30年缴就很不合理,到那时候家长都快退休了,还是多留点钱养老。

2、买定期型,还是买终身?

这绝对是买重疾险最纠结的问题TOP3,一边是诱人的低价,一边是买全保障更省心,都不好选!说到底还是预算的问题,

像一年的消费型重疾险,因为保障时间短,有的产品保费甚至可以低到100元以下,

但这类的产品,我们可以将其作为一种补充,而不是主要的风险解决工具。

一来是因为一年的消费型一般不能保证续保,

二来是因为随着年龄的增大,费率也会上涨,掏出去的钱不断增加。

在这里可以重点推荐定期型的重疾险,保20、30年的那种,

等到小孩长大,自己也有经济能力后,挑选更好的终身型重险产品也不迟。

对于那种预算特别充足的家庭,也可以考虑下终身型的重疾险,这类险种一般有一定的储蓄功能,不管未来生没生病,等到身故的时候,自己的下一代还是会拿到保额的。

3、保障的病种,越多越好吗?

不一定!!

对于这个问题,很多人都会简单认为:保障的病种越多越好,毕竟从概率上看,这能提高理赔成功率。但医学可不是讲概率这么简单,

保监会规定最常见的25种疾病,基本涵盖了95%以上的重疾。

有的保险公司为了营销,特意将成年人高发的疾病如脑中风、重度老年痴呆、急性心梗这样的病种加到儿童重疾险的合同中,这样看起来是保的病种多了,但着实有些狡猾。

这里列举5大儿童常见的高发疾病,可重点查看合同中有没有这些高发疾病。

1,白血病,素有“儿童杀手”的恶名;

2,脑膜炎,5岁以下儿童高发的流行性疾病;

3,I型糖尿病,高发于青春期;

4,川崎病,发病急、多高发在6个月到2岁的儿童,80%的病人在4岁以下;

5,幼年类风湿性关节炎,也是少儿常见的结构组织疾病,多发于14岁以下儿童。

4、有了重疾,轻症重要吗?

相比于儿童而言,轻症更大程度上属于一种成年疾病,

如原位癌、皮肤癌、开胸手术之类的,一般都是中年人易发的。但并不代表轻症就不会发生在儿童身上。

目前市面上一些针对儿童重疾险的产品也大多都附带了轻症,毕竟这也是顺应消费者的需求。

如果买的是定期,保20、30年或是终身重疾险,那么带轻症保障就更重要啦!

而且,附带了轻症的重疾险也贵不了多少钱,这钱花的绝对值!

5、带病能否顺利投保?

在这里我具体归纳了三种较为严重的情况:

① 出生情况,体重低于2.5公斤、早产、剖腹产。

② 之前有过理赔经历,比如报销过门诊医疗、理赔过一些特定疾病。

③ 近期住过院,肺炎、流感感冒发烧、腹泻便秘、麻疹、手足口病等。

如果存在以上三种情况,不符合健康告知的话,投保肯定是会受阻的。

人工核保试试,也可以找一些符合健康告知的特定产品(在这里将会有此类情况后续的产品评测推荐);

也可以在线下投保,由保险公司进行人工核保,根据个人的具体情况来判断。再不济那就多赚钱,这才是至高真理。

而如果是感冒发烧之类的疾病,只要病情不严重且符合健康告知的话,

那么一般来讲是没多大问题的。

总结要点:

1、缴费年限根据经济能力而定,最好是10~20年缴;

2、如果预算够,可以优先考虑终身型重疾险,经济条件一般的可以先买保障20、30年的定期型,实在不行就先买一年型的做补充;

3、疾病种类并非越多越好,重点关注儿童高发疾病;

4、疾病保障最好附加上轻症;

5、带病投保不要急,总有合适的产品和方案,人工核保通过的可能性是很大