已经不止一个人跟我抱怨了,保险实在是太难挑了!

他研究了无数的攻略文,可还是挑不着一份好保险......

有的人说,买保险要从预算下手,有的人说要分家庭成员,

还有的说要看险种,

听起来都很有道理,但是依旧不知道第一步要怎么做。

就像你本来只想去菜市场买块猪肉,结果被团团围住,疯狂安利土猪肉、进口肉、牛肉……

挑来挑去,都忘了自己到底是来干啥的了!

与其被动接受各种“安利”,不如主动出击。

一篇文章让你彻底搞清楚,放心选对保险!

如果你是纯小白,也可以找我,我手把手带你操作。

1

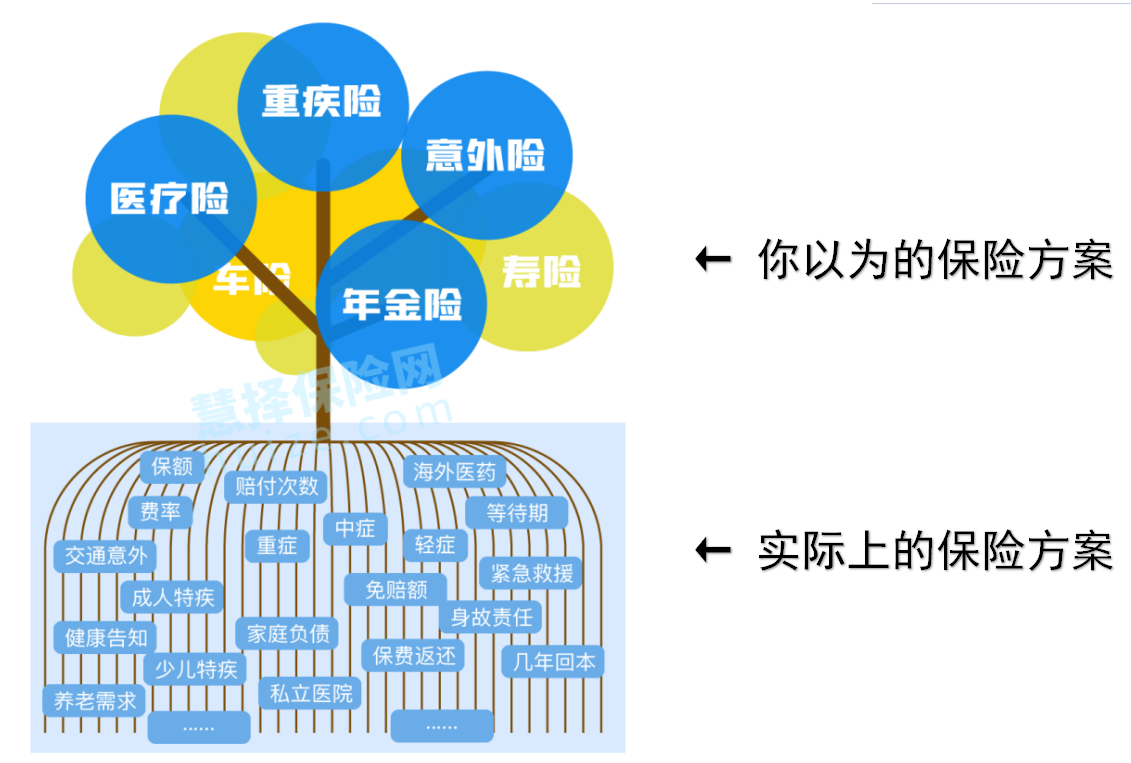

第一步:买保险要考虑哪几方面?

先说成人,18-55岁,是我们人生的黄金时期。

这个年龄段的责任最大、风险也多。

最担心的就是3件事:

1、担心得重病——虽然有医保兜着,但就是怕像癌症这样的大病来了,兜不住。不仅人受病痛折磨,辛苦攒下来的钱也得打水漂。

2、担心出意外——意外防不胜防!车祸、溺水、高空坠物、运动损伤、烧伤烫伤……轻到摔伤扭伤,重至残疾身故,谁也没法预料。

3、担心会早逝——如果经济支柱倒下,但房贷、车贷、一家老小需要的资金雷打不动,早点想到,才能提前做足家庭风险管理,留爱不留债。

而刚好,不同类型的保险,就能对应解决这些难题。

重疾险+医疗险——经济补偿&看病报销

意外险——意外医疗、意外身故保障

寿险——身故保障、“留爱不留债”

想要各方面风险都有保障,需要科学配置保险方案,缺谁都不行!

很多朋友会担心,四大险种都要买齐会不会很贵。

其实,光是重疾险就占到整体费用的80-90%,

只要挑对产品,一整套方案下来有时候比你自己只买重疾险还便宜。

再说小孩子,

小孩子面临最大的风险,就是疾病和意外,

所以相应的,在健康保障上,

小孩子只要买重疾险、意外险和医疗险就可以了。

2

实操:4步走,动手做好保险方案

挑保险,就跟我们进商场挑家电一样。思路理清楚,挑对保险so easy~

买家电——要买什么→多少钱买→比比哪个性能更好→去哪买

买保险——选险种→定预算→挑产品→选平台

Step1:选险种

想给家里人做保险方案,记得对应保障重点挑哦~

给小朋友买:【0-18岁】需要什么保险?

不怕孩子闹,就怕孩子调皮意外、生病难受。这个阶段不必买寿险。

倒是可以加个小额医疗险(日常门诊也能报、报销门槛低)。

给自己买:【18-55岁】需要什么保险?

四大险种(重疾+百万医疗+意外+寿险)都配齐!

给爸妈买:【55岁以上】需要什么保险?

退休之后,家庭责任不重,就怕爸妈有什么跌倒意外、生病的情况。

买寿险作用不大,重疾险价格也比较贵,但大病风险又很高。

这个时候,健康告知能过,买长期百万医疗险,

过不了,考虑防癌医疗险(健告宽松、只保癌症)。

Step2:定预算

“该花多少钱买保险?”——这是很多朋友纠结的问题。

太贵了担心被坑、太便宜了怕保障不全。

合理的范围是:家庭净收入的10%左右,可在7%-20%之间浮动。

考虑理财险的话,高一点也没关系,不算纯支出。

比如说,大择今年能存个6万块的样子,6万*10%=6000元左右。大概考虑的总保费范围就是:4200-12000元。

具体花多少,就看个人对保险的重视程度和选择啦!

Step3:挑产品

保险产品最重要的就是,保额、责任和价格。不用的险种功能不一样,对应的挑选要点也是。

1-【重疾险】挑选要点

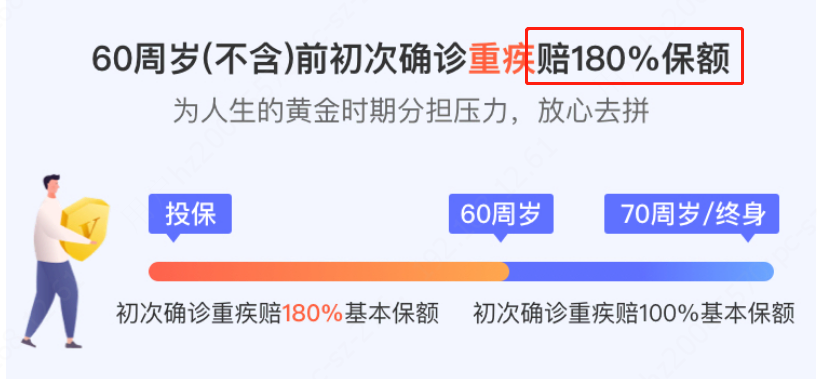

保额——30万起步,50万+最好

保额越高、保障越足!注意一些重疾险还会有“额外赔付”的条款,

像“60岁前赔180%保额”这样的,相当于一份保险买了1.8倍基本保额,保额非常ok~

① 看保障

疾病保障越全越好,含重疾、轻中症(部分带前症),

疾病赔付条件越宽松越好(如果选重疾多次赔,不分组赔付>分组赔付)

等待期越短越好:90天>180天

② 看投保门槛

健康告知越宽松越好;免责条款、职业限制越少越好

③ 其他挑选小技巧

预算有限时,重疾险可以选不含身故,额外买定期寿险搭配。

不建议选没病返保费的返还型重疾险,土豪除外

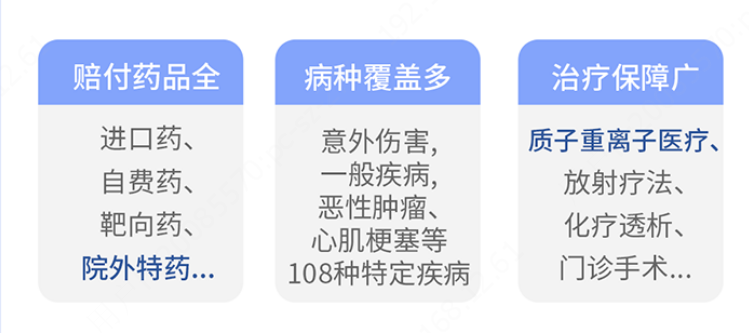

2-【医疗险】挑选要点

保额——报销额度200万+,治疗大病不发愁

① 看保障

优先选择可以保障特殊门诊、门诊手术、可报销社保外用药、外购药的

优先选择含医疗垫付/直付、就医绿通等增值服务的

价格保障都相同的情况下,优先选择免赔额低、赔付比例高的

② 看续保

保证续保时间越长越好,优先选(不因个人健康状况变化或历史理赔情况)

单独调整费率、甚至拒绝续保的医疗险产品。

③ 看投保门槛

健康告知全符合的优先,身体有小问题首先考虑核保宽松的医疗险。

3-【意外险】挑选要点

保额——50万起,100万最好

① 看能不能买

投保意外险和职业、年龄相关,一般高危职业比较难买意外险。

② 看保险责任

主要看保障范围和除外责任,特别是意外医疗的赔付条件、赔付比例等。

可重点关注猝死可赔、赔付高;带新冠责任的意外险。

③ 看投保目的

根据不同需求,有旅游意外险、航空/自驾/公共交通意外险等,可按需选择。

·

4-【定期寿险】挑选要点

保额——建议100万以上,足够覆盖家庭贷款+10年年收入

① 看能不能买:身体状况是否符合健康告知,目前最宽松的是3条。

② 看免责条款:即不赔的情况,越少越好!

③ 看豁免责任:选带“疾病豁免”的更好,如果是重疾/疾病终末期可以免交剩余保费

注意哦,不管是哪个险种,保额都可以根据 保障需求和预算 灵活调整,

避免每年要交的钱太多,造成太大的家庭负担,后期退保有损失。

Step4:选平台

目前,我们接触到买保险的途径,主要是这3个:

保险代理人/保险公司直销

保险经纪人/保险经纪公司

银行保险/电话保险/互联网保险

他们之间也不是完全独立的,有竞争、也有合作。像我们比较熟悉的达尔文重疾险,就是保险经纪(慧择本择)跟保司合作的产品。

我们最关心的就两个问题:

·

① 安不安全?

只要是合规保险产品,都会在保监会进行备案。

而保险公司无论大小,成立都有严格的资金&资格要求。

·

② 贵不贵?

现在不少产品都通过互联网进行销售,不用担心价格差异。

因为保险产品的费率都是恒定的,价格也都一样,没有中间商赚差价。

·

建议大家可以优先选实力强的公司,

因为保险不是一次性的服务,我们更要看准长期能到手的价值。

保险行业特殊,员工的流动性大、小渠道也不稳定。

·

只有选择的公司靠谱,买到手的保险才更放心!

这下我们get了一张买保险的蓝图啦。

4步走不掉队:选险种→定预算→挑产品→选平台。

以大择手把手带朋友出的个人保险方案为例,

他今年30岁,有社保,是个兢兢业业的办公司职员,可以这么给自己买:

1)选险种:人生黄金时期,必备四大险种

2)定预算:他每年能存下6万左右,10%的预算来看,每年6000左右的保费比较合适

3)挑产品:对应不同险种的保障要点,都在表格中用红色标记出来啦~

4)选平台:挑对产品,在哪买问题不大。找自己信任的优先~~

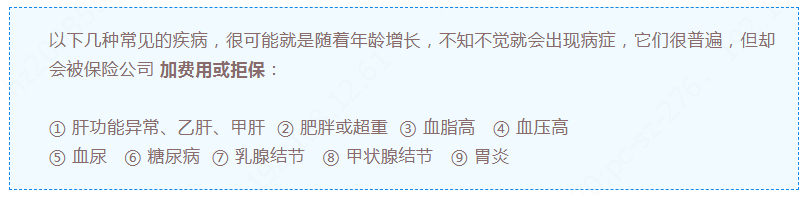

最后,大择叨叨一句。

大家都知道,重疾险、医疗险等人身健康保险,是有「健康告知」的。

在买保险的时候会询问你,是否有被医生查出某些疾病。

人在年轻的时候,身体是最好的,通过保险公司的健康告知一般没什么问题。

这时候,保险随便你挑,买哪个都方便。

搬砖久了,身体亚健康也是常见的事儿,如果有下面的问题,千万注意核保哦~

不清楚自己身体小问题是否影响买保险的,

建议直接找你的专属保险顾问,问一问更放心哦!