银行理财以后真的会亏钱,30万亿银行理财大洗牌!

![]() 收藏

收藏

大家好,我是钱多多,搞钱小能手~

最近,关于银行的新闻是一波接一波,搞得人心惶惶。

其中,最大的事莫过于:

未设立理财子公司,不得新增理财业务,中小行或逐步退出理财大军。

刚看到这消息,多多惊了。

难道以后银行不能卖理财产品了?以后我们还能投资啥?

别急,多多这就来把这事捋一捋。

这次对银行的整改,实际上是把银行理财的业务给剥离出来,让银行专心干存取借贷的事,理财的事交给专门的理财公司。

(来源:财联社)

实际上就是深化分工,让专业的人干专业的事。

对大银行来说,本身实力不俗,可以设立理财子公司,照样可以搞理财。

但对中小银行来说,缺乏独立设立理财公司的能力,就得退出理财业务。

不过,退出只代表不能经营自己的理财业务,还是可以代销其他理财公司的产品。

这对我们来说,其实是好事,避免某些银行业务不专精,影响我们的钱。

那监管为啥要这么做呢?

据多多观察,这是为了控制风险。

在这之前,监管方面还有个消息,9月1日以后,理财产品新增的直接和间接投资,都应优先使用市值法进行公允价值计量。

(来源:财联社)

这个对我们的影响其实挺大的,2018年央行发布《关于规范金融机构资产管理业务的指导意见》,是打破刚兑,允许银行理财产品亏损。

而这个,会允许银行理财的收益波动变大,也就是亏损的概率变大。

我来解释下为啥?

以前银行理财产品是采用摊余成本法来计算产品价值,就是买入的成本+利息。

这种计算方法,没法反应市场的真实价值。

也许产品价值下跌,但摊余成本法计算的净值却还在稳稳的增长。

这样,投资者买入的价格,会比实际价值高,一旦最后产品违约,就会造成净值悬空,出现更大亏损。

而这一过程,投资者被蒙在鼓里。

(来源:fabiaoqing)

这样的概率有多大呢?

多多看了下,今年上半年发行的理财产品中,总共1173只产品发生过跌破净值现象,约占全部新发产品总数的4.59%。

但如果换成使用市价法进行公允价值计量,银行理财的价格就能实时反映价值。

类似股票收益,每天实时呈现一样。

这样,即使产品出现亏损,投资者可以自己选择退出,不至于最后踩雷。

其实,不管是剥离银行的理财业务,还是用市价法代替摊余成本法,监管的方向都指向一个目标:打破刚兑,控制风险。

这个在2018年就实施的资管新规,目的就是释放银行潜在的风险,让大家都知道,就算是银行理财,也有亏损的风险。

但俗话说:上有政策,下有对策。

银行利用“摊余成本法”计量净值,给人营造了银行理财依然保本的假象。

这有碍新规的执行,也不利于投资者教育,肯定要不得。

所以才有,接二连三的政策出台。

总之,要知道银行理财产品是会亏损的,不能瞎买了!

综上分析,咱们可以明确一个事实:

以后想要找到既安全,又能锁定长期收益的理财产品,可能会越来越困难。

特别是现在还处在全球利率下行的大背景下。

那以后把钱放到哪儿比较好呢?

还是说一下,尽管银行理财不再保本,但它的安全性依然很高,仍可以作为一个选择。

但,买的时候,得留心挑一下,起码要懂得风险等级的区分。

银行理财根据风险性分为R1-R5五个等级,风险逐级递增。

R1基本上是保本产品,而R5的产品本金损失风险很大。

不过,相对于银行理财,多多还是比较喜欢传统年金险。

至少有2个亮点比较打动我:

① 安全稳定

受监管要求,保单涉及投资的产品,投资方向都被限定,不得投资风险太大的产品。

而且每份保险都对应一份合同,对于能领多少钱,啥时候领钱都写得明明白白。

跟市场风险基本没啥关系,就算股市跌成狗,到了时间,照样领钱。

② 现金价值复利增长

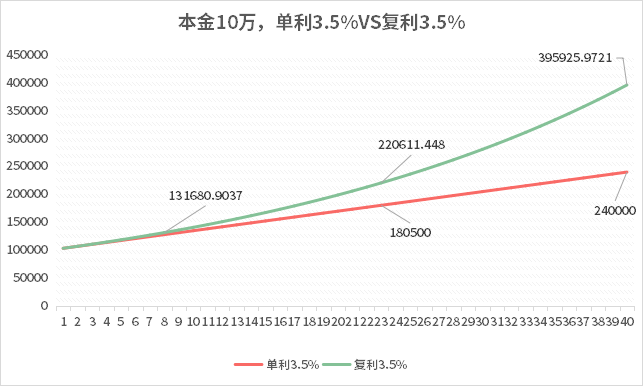

我们通常所说的银行存款利率,国债利率都是单利。

而年金险的现金价值是复利增长,我们以3.5%利率(通常被称作内部收益率)做个对比。

(低于3.5%的可以不用考虑)

时间越长,复利的优势越明显。

而且在购买那一刻,就可以锁定能领的钱。

当然,决定购买年金险也要注意一个问题,它属于一种长期的资产管理工具。

持有时间太短(2-8年,不同产品不一样),不仅没有收益,可能还会损失。

因此购买之前,务必做好资金的安排,注意别出现临时用钱要退保的情况就行。

相关推荐

厦门鹭惠保,怎么买?鹭惠保是由中国人寿财产保险承保的一款补充医疗保险,看上的朋友,今天星球君和大家说说这款产品怎么买哦~

教育金保险哪个好 手把手教你如何挑选教育金产品中国内地中产阶级父母对孩子的教育期望值远超于对自己的要求。尽管大多数中产阶级家长希望子女获得硕士学位,但他们自己获得此学位的仅占11%。如果您的儿女表现超越了我们的期望,请问父母的教育储备准备好了吗?

宫颈癌保险能报销多少?我没花一分钱如何用保险报销宫颈癌费用?

余额宝收益率跌破2%,钱放哪里更划算?低利率时代即将到来,工薪阶层如何存到200万养老钱?

长生福优加重疾险多次赔付不分组 值得买吗长生福优加是市面上一款为数不多的集重疾,中症,轻症,多次理赔于一身,且不分组的重大疾病保险,它和市面上其他多次理赔的重疾保险相比,有哪些不同,以及是否值得我们购买呢?