上周五,保险圈发生了一件超级大事!

银保监会正式发布《关于进一步规范保险机构互联网人身保险业务有关事项的通知》(下称新规)。

(来源:银保监会通知截图)

这个保险新规,牵涉的范围十分之广,需要调整的产品,基本上涵盖了所有在售的互联网保险。

凡是在网上卖保险的公司、代理人,都会被波及。

说是行业大洗牌,一点都不过。

再加上这些年,互联网保险发展快,越来越多人习惯在网上买保险。

这次新规,直接关系到我们每个人的利益。

包括大家比较关心的好产品、理赔、价格,公司安不安全等,都安排地明明白白。

总之,凡是在网上买过保险,或是准备买保险的人,下面的内容要打起精神了。

互联网保险新规,你必须知道的4点

按与大家利益的相关性,小马老师拆解了4点重要内容:

1)以后还能在互联网上买哪些产品?

根据新规要求,以后我们能在网上买的保险,主要是以下5种:

意外险

健康险(含医疗险、重疾险,不含护理险)

定期寿险

保险期间十年以上的普通型人寿保险(含终身寿险、增额终身寿险)

保险期间十年以上的普通型年金险(纯养老金、纯教育金)

(来源:银保监会通知截图)

至少有3种保险以后在网上是没法买了:

万能险、分红险、投连险,包括附带万能账户的年金险,网上都不能卖了。

所以对这几类保险有关注的朋友,近期要注意!

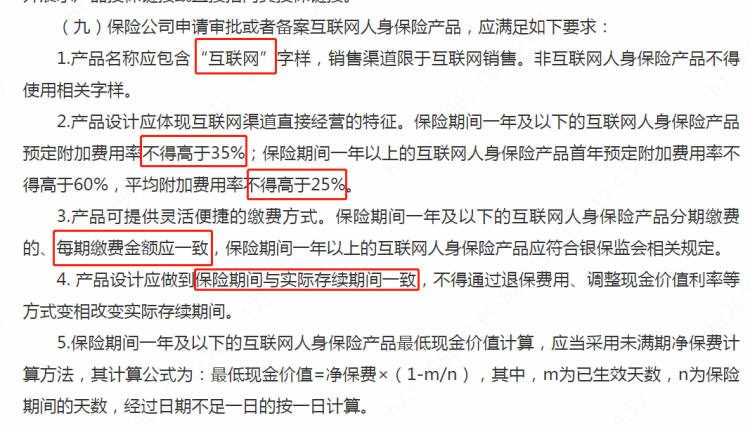

此外,对于未来互联网保险长啥样,银保监会也说了。

(来源:银保监会通知截图)

名字必须要带“互联网”三个字

比如达尔文5号焕新版,以后得叫达尔文5号焕新版(互联网版)。

当然具体叫啥不定,但必须要带“互联网”三字。

控制预定附加费用

差不多就是控制销售佣金的意思。

对销售可能不太友好,但对我们用户来说是个好事。

避免销售因为佣金问题乱推产品。

保险期与存续期一致

专门提到了不得通过退保、调整现金价值改变保险存续期。

其实就是银保监会之前一直强调的“长险短做”的问题。

大层面来看,这是为了控制风险,能规范市场。

但反过来看,以后一些现金价值比较高产品可能就要没了。

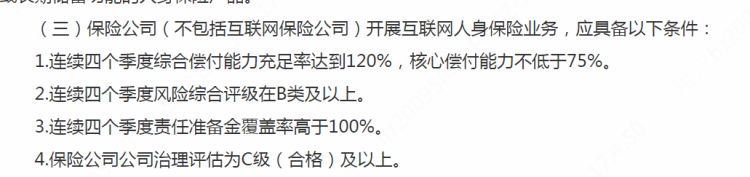

2)以后还能在网上买哪些保险公司的保险

对于大家一直担心的互联网保险靠不靠谱的问题,大家也不用担心了。

因为,新规直接提高了准入门槛。

(来源:银保监会通知截图)

这几个要求比银保监会对注册保险公司的要求都要高上一些。

目前来看,有9个公司可能暂时没法在网上卖保险。

有人担心,对以前买了产品的人会不会有影响?

当然不会,已经购买的产品,该怎么赔还是怎么赔。

要知道银保监会的规定,是为了控制风险,保护投保人利益。

等等,还没完!

满足以上几个条件,保险公司能在网上卖的产品,只有意外险、健康险(含医疗险、重疾险,不含护理险) 、定期寿险三种。

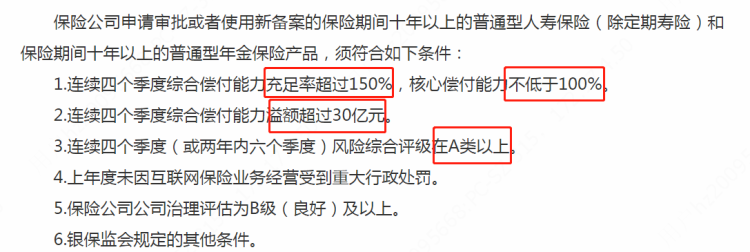

如果还想卖10年以上年金险和人寿保险,还得满足更高的要求↓

(来源:银保监会通知截图)

如果第一道门槛还是小打小闹,那这个称得上大刀阔斧。

特别是偿付能力溢额超过30亿这项,很多保司都不满足。

根据慧保天下披露的数据,现在满足这些要求的公司一共有20家。

平安人寿、中国人寿、泰康人寿、太保人寿、新华人寿、太平人寿、人保人寿、友邦人寿、阳光人寿、民生人寿、国华人寿、中美联泰、中信保诚、招商信诺、中宏人寿、工银安盛、交银人寿、恒安标准、中英人寿、长城人寿

看得出来,大部分都是些有知名度的大公司。

以后买起保险来,似乎也更安心了。

但反过来讲,提供服务的公司少了,竞争少了,以后高性价比的保险可能也会少。

特别是那些本来就靠性价比出圈的中小保险公司。

3)高性价比的百万医疗险可能也会少

百万医疗险一直以来都是大家的心头好。

因为它便宜,还能解决大问题。

而这类产品拿到网上来卖,会有地域限制。

保险公司和机构,至少需要在经营区域设立省级分公司,才能卖。

(来源:银保监会通知截图)

举个例子,

Z保司出了一款保障好的百万医疗险在网上卖。

但它只在广东、江苏、上海设立了分支机构。

那么它只能卖给广东、江苏、上海这三个地方的人。

小马老师猜测,这可能是为了照顾用户的理赔体验。

这条规定,无疑让一些只专注于线上经营的公司受到影响。

不过,也不是没法解决,可以找其他开设分支机构的保险公司和中介机构合作。

4)以后网上买保险,可以更放心了

不少人担心,网上买的保险,服务可能不到位,特别是理赔。

新规对此也提出了更严格的要求。

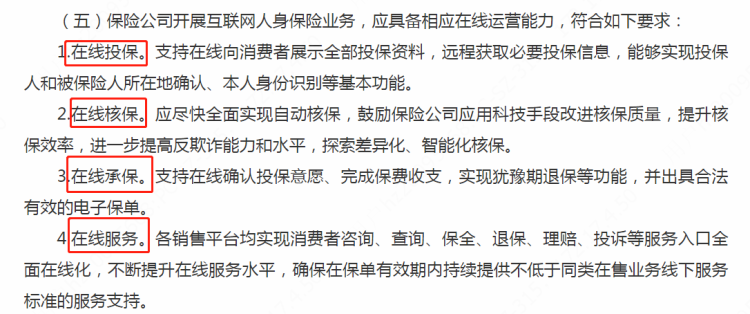

首先,经营互联网的保司必须有相应的在线运营能力↓

(来源:银保监会通知截图)

以后,我们享受服务会更高效便捷。

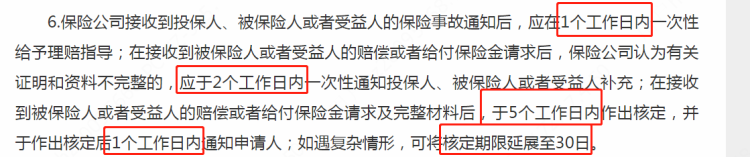

对于理赔,也比线下保险公司的要求更严格。

(来源:银保监会通知截图)

所以,以后网上买保险,真的不用担心理赔这件事。

互联网保险新规之后

对我们有什么影响

从上面分析可以看到,银保监会这一波动作,影响不小。

可能有90%以上的年金险和增额终身寿,以后不能通过互联网买到了。

重疾险和百万医疗险也受到不同程度的影响。

保险公司,或许又要进行新一轮的变革。

特别是一些中小保险公司,以后可能也会慢慢参与线下经营,这势必会增加经营成本。

而对我们来说,重点需要知道这些。

好的方面是

这次通知,把一些优秀的保险公司给筛选出来了

以后在网上买保险,可以有很多中大型保险公司的产品可以选择

以后也不用担心互联网保险服务和赔不赔的问题

坏的方面是

以后在网上买保险的价格可能会有所提升,因为中小保险公司成本增加,中大保险公司可能会成为互联网的主力

一些高性价比的产品,要说拜拜了,不管是重疾险,还是年金险,野蛮增长的时代过去了

最后重点提醒一下:

这次通知实施,就在2022年1月1日,距离现在就两月了。

也就是说,未来两个月,互联网保险会有一场大洗牌。

也许会有些人,有些媒体炒作。

但是,希望大家不要盲目,一切以自己的需求为准,冷静思考后下单。

此次新规涉及较广,如果还有什么大家关心,但小马老师没讲到的,欢迎留言一起讨论

▽互联网人身险新规全文,点击查看▽