万能账户,听名字就很厉害。

不少朋友以为,这是个什么都保、什么都赔的保险。不然怎么对得起“万能”的称号?

可惜,万能账户非但不万能,保障还有点单一~

今天,星球君就带大家认识认识它~

01

万能险的真面目

万能险,严格来讲,属于人寿保险。

但我们买它,一般是用来投资。

它类似一个活期账户,有闲钱了就可以丢进去增值,要用了可以取出来。

不过它比活期账户的灵活性要差一些,这个后面再说。

保终身的万能账户,如果被保人身故的时候,账户里面还有钱,可以传承给家人。

增值+传承,妥妥的理财工具。

买它能获得不少好处,比如:

01

利率有保障

按照监管的规定,万能险的保底利率,需要白纸黑字写进合同。

而实际利率≥最低保证利率,

比如慧有钱1号(万能型)的保底利率是2.5%,而2020年底的实际结算利率是4.9%。

我们既能得到一个确定的最低利率,也能享受一部分的额外收益。

是个稳赚不赔的好投资。

01

参与门槛低

一般100元就可以起投,之后闲钱多了,还可以不断追加。

如果中途需要用钱,也可以选择保单贷款或者减保。

对比一些年金险、增额终身寿险来说,参与门槛低了不少。

当然,长这么大的我们应该知道,完美的产品是不存在的。

各类产品肯定会有局限性,而万能险的,主要就1个。

02

万能险的局限性

投入的钱,在前5年退出的话,是很不划算的。

因为从一开始,它需要先收取这2种费用:

01

初始费用

只要进入投资账户的钱,需要收最低1%的手续费,先扣除初始费用再投资。

02

部分领取/退保费用

前5年退保或者减保,都要收取部分费用。比如这样:

(来源:某万能险领取/退保费用截图)

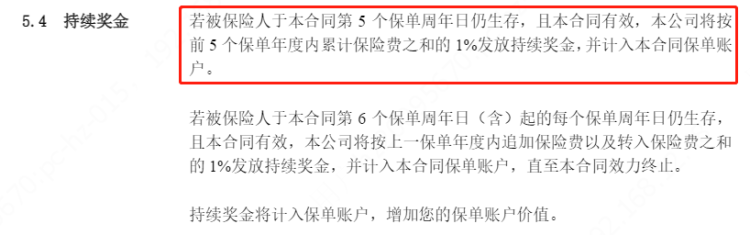

初始费用交的钱,一般会在存满5年的时候,以奖金的方式还给我们。像这样↓

(来源:某万能险条款)

当然,具体给不给,条款里会说。挑选产品的时候,要特别注意一下~

但如果不足5年就退保了呢?不仅不会退回初始费用,还要收退保的费用。

理个财,不仅没赚钱,还亏了一些。

所以,如果你对万能险动心了。要先衡量一下,手上这笔钱在5年内会不会用到。

如果答案是“不会”,那可以考虑。

03

万能险的另一种“形态”

就是我们买寿险、年金险有时候会遇到的 万~能~账~户~。

作用其实跟万能险差不多,就是把钱存进去增值。

只不过,区别在于↓

●万能险:投入现金进入账户进行增值。

●万能账户:寿险的现金价值或者年金险到期但没有取出的年金,进入账户进行二次增值。

如果,你的年金险可以搭配万能账户,建议加上。

多一个能生钱的小金库。

不过,跟万能险一样,万能账户里的钱,5年之内取出来是不划算的,最好就是让它们躺在里面长长久久地生息。

最后,如果你想投带万能账户的年金险、寿险,但是又不知道怎么选?

来找星球君吧~