岁岁享护理险、阳光寿C款税优保险怎么样?可节税多少钱?

税优保险相当于是国家给到民众的补贴,从2015年5月开始试点,在2017年7月推广至全国,到2023年8月扩大被保险人范围,未来这类产品给到民众的“红利”可能会更多。

眼下距离个税申报流程关闭还有一个多月,无论是多退还是少补,去年的个税已成定局,但是今年的个税,还是有机会“薅羊毛”的。

一来税优产品门槛低、回馈快,今年投保,明年就能用来抵税,那笔钱是实打实退回到手里的。同时个税申报每年自带热度,不仅会主动咨询、有相关需求,还可以每年通过“节税”话题维护客情,加强粘度。

二来在新政策的施行下,未来一段时间处于行业适应期,市场可能会较为冷静,此时推广税优产品,做出更匹配客户需求的保险方案。

配置税优产品,首先是能抵税,能省出一笔钱,其次是投保门槛低,没有经济压力,最后还能强制存一笔小钱且有保障,可以说好处多多。

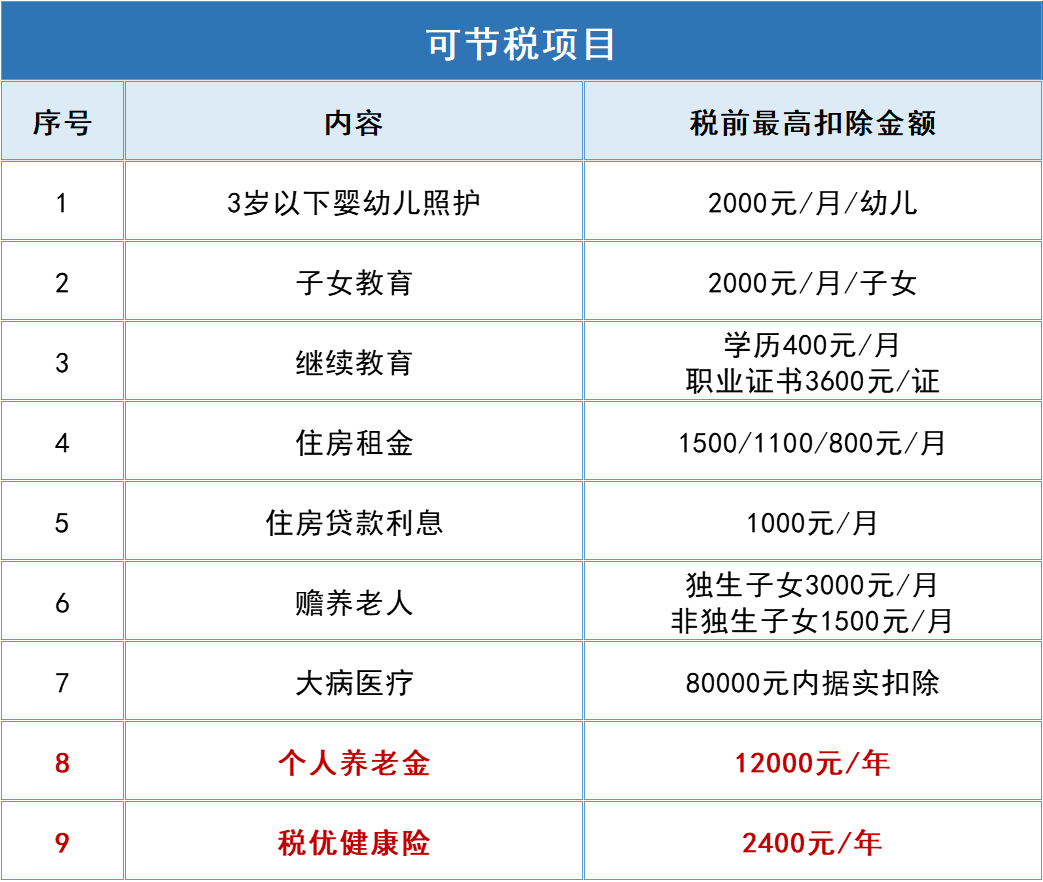

更重要的是,其实每年可用于节税的项目很多,且这些项目都是可以叠加的。

图源齐欣自制

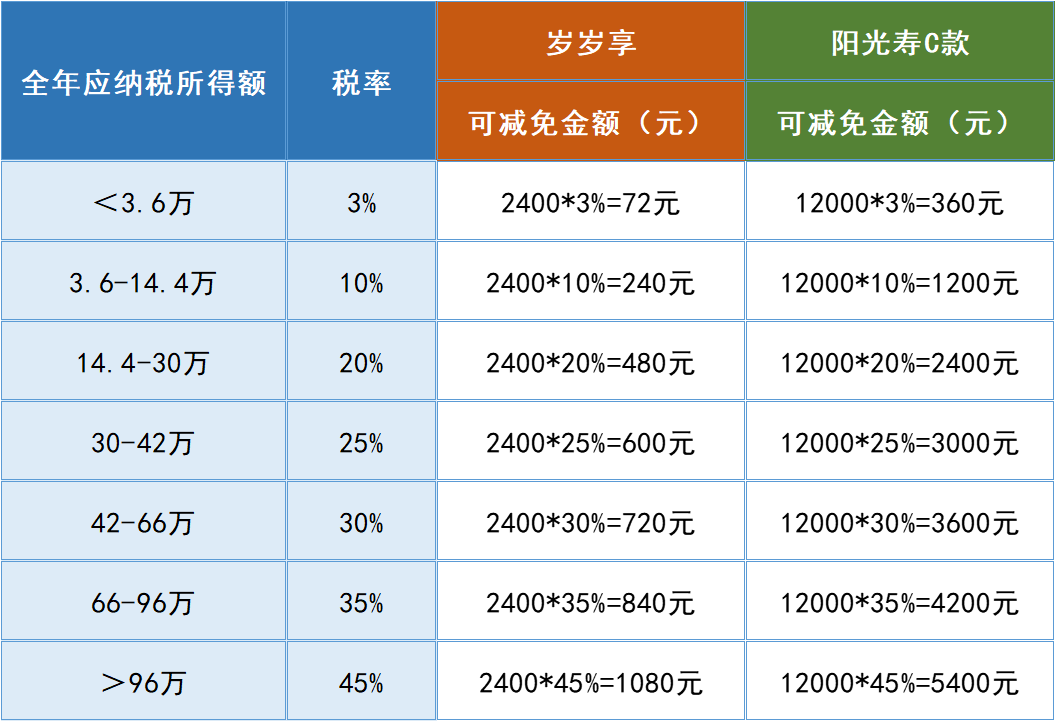

除了正常的子女教育、赡养老人、住房贷款等,还可以再买一份税优健康险+个人养老年金,假如全年应纳所得税额为30w-42w,税率为25%,那么买完保险后,每年可节税的情况是:

1️⃣税优健康险:2400x25%=600元;

2️⃣个人养老年金:12000x25%=3000元。

每年仅保险这一项,一共就能退回3600元,如果再叠加上其它的节税项目,每年省出一笔巨款!

目前的产品库中,税优健康险主推品是中荷人寿岁岁享护理险,个人养老金是阳光寿C款,两款产品都能节税,同时也各有优点。

接下来带大家看看这两款产品。

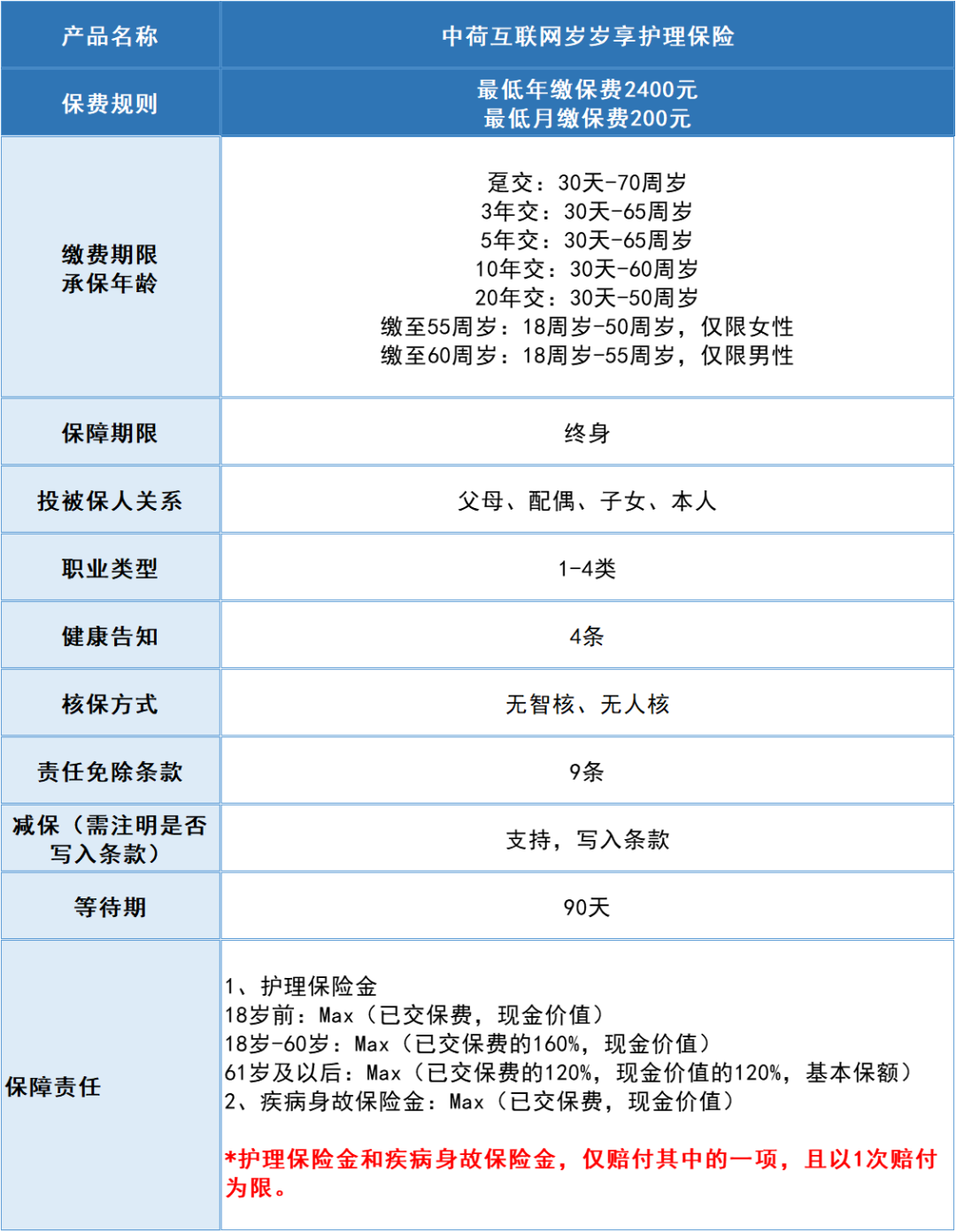

一、岁岁享护理险

老规矩,我们先看看产品长啥样。

图源齐欣自制

可以看到,岁岁享支持0-70周岁人群投保,且可以申请减保,产品很灵活。

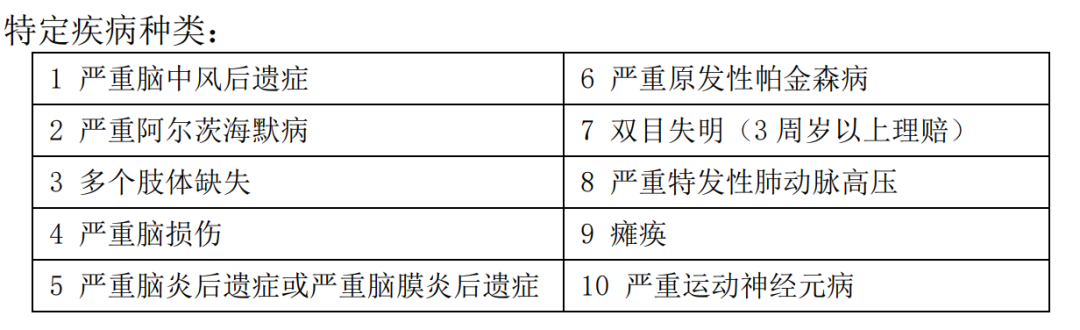

在保障方面,岁岁享分为护理保险金和病故保险金两种,翻了下产品条款,发现护理保险金主要对以下10种特定疾病提供保障:

图源保险条款

而病故保险金则只要不是意外伤害导致的身故,均有赔付。

图源保险条款

当然了,保障只是岁岁享的亮点之一,这款产品最大的两个两点,主要还是能帮助节税,以及产品保单利益非常棒。

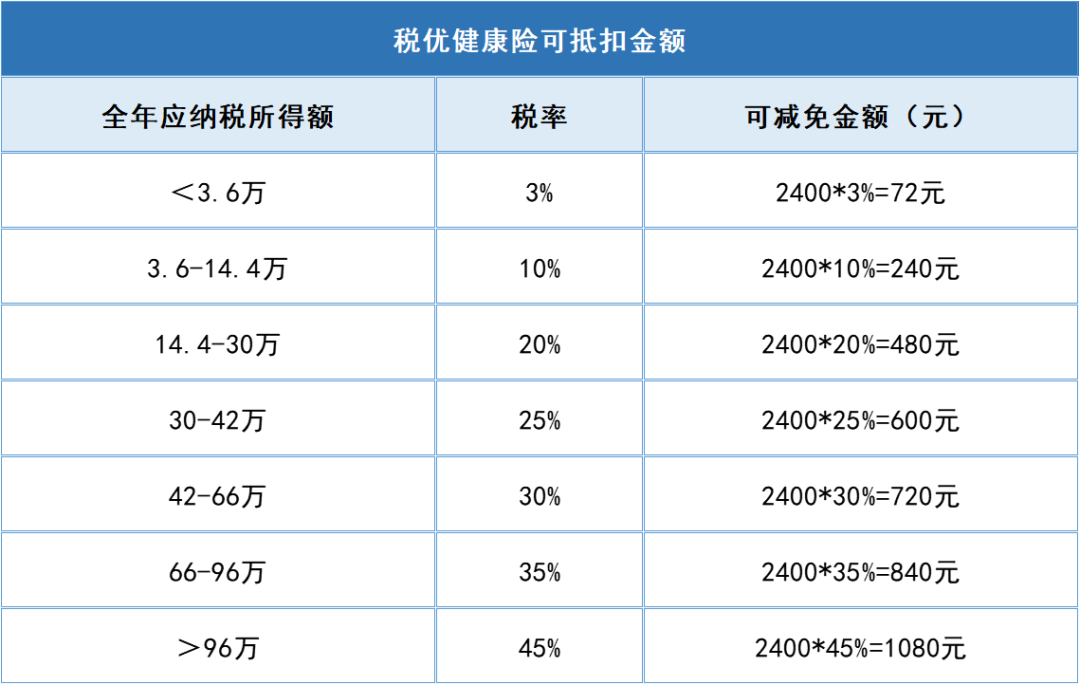

假如每年税率为20%,那么他每年可节税2400x20%=480元,10年一共可节税4800元。

图源齐欣自制

更重要的是,随着职业生涯的发展,后期是有机会博取更高的税率的,可能投保第1年节税480元,第2年就节税720元甚至更高,拿到的钱也会更多。

如果夫妻双双投保,那么俩人10年保费共计48000元,最高可节税金额共计21600元,四舍五入相当于夫妻保单“买一送一”,且俩人还享有持续增值的高保单现价,这笔钱无论是用来规划一段说走就走的旅程、还是当作发给孙辈的红包,都绰绰有余了!

这里悄悄提示下,如果因健告原因投保失败,可以为子女投保,税优健康险投保成功后,每份保单都会有一个税优识别码,申报个税时,只需在“商业健康险”一栏填写税优识别码即可。

图源保司宣传资料

接下来我们再来看看保单利益,假如30岁男性,年交2400元,交10年,在不同收入区间内,这份保单的现价和生存IRR表现如下:

图源齐欣自制

从产品演示表中,可以看到这份保单的两大特点:

1️⃣在投保第10年,现价超已交保费,此后客户可以通过申请减保,取出部分保单现价使用;

2️⃣随着税率的升高,年节税额和生存IRR也在上涨,在投保第10年,45%的税率居然可享受到10.97%的生存IRR!

即使是10%的税率,在投保第10年,生存IRR也能达到3.14%,这个保单利益在市场上几乎是遥遥领先了!

总结一下,投保岁岁享后,可得到:

1️⃣抵扣个税,每年个税申报可以退回一笔钱;

2️⃣高保单利益,能享受到超3%-10%的生存IRR,且现价支持申请减保;

3️⃣有保障,晚年不幸患上保单内的特定疾病,符合条件可获得护理保险金。

在推广产品时,要注意以下几点:

1️⃣这个产品目前有活动,在2024年5月31日24点前投保成功,且缴费期≥5年,即可获得价值400元的体检套餐。(详细活动内容及资料,大家可联系获取。)

2️⃣建议尽量拉长缴费年限,如果选择10年交,那么产品可帮节税10年,20年交则是节税20年;

3️⃣税优健康险最高抵税金额只有2400元,所以建议年交保费2400元即可,如果觉得抵税金额少,可以考虑入手阳光寿C款。

阳光寿C款作为一款个人养老年金产品,每年可节税的金额比岁岁享高,相对地,投保门槛也会稍高一点,接下来一块看看这款产品。

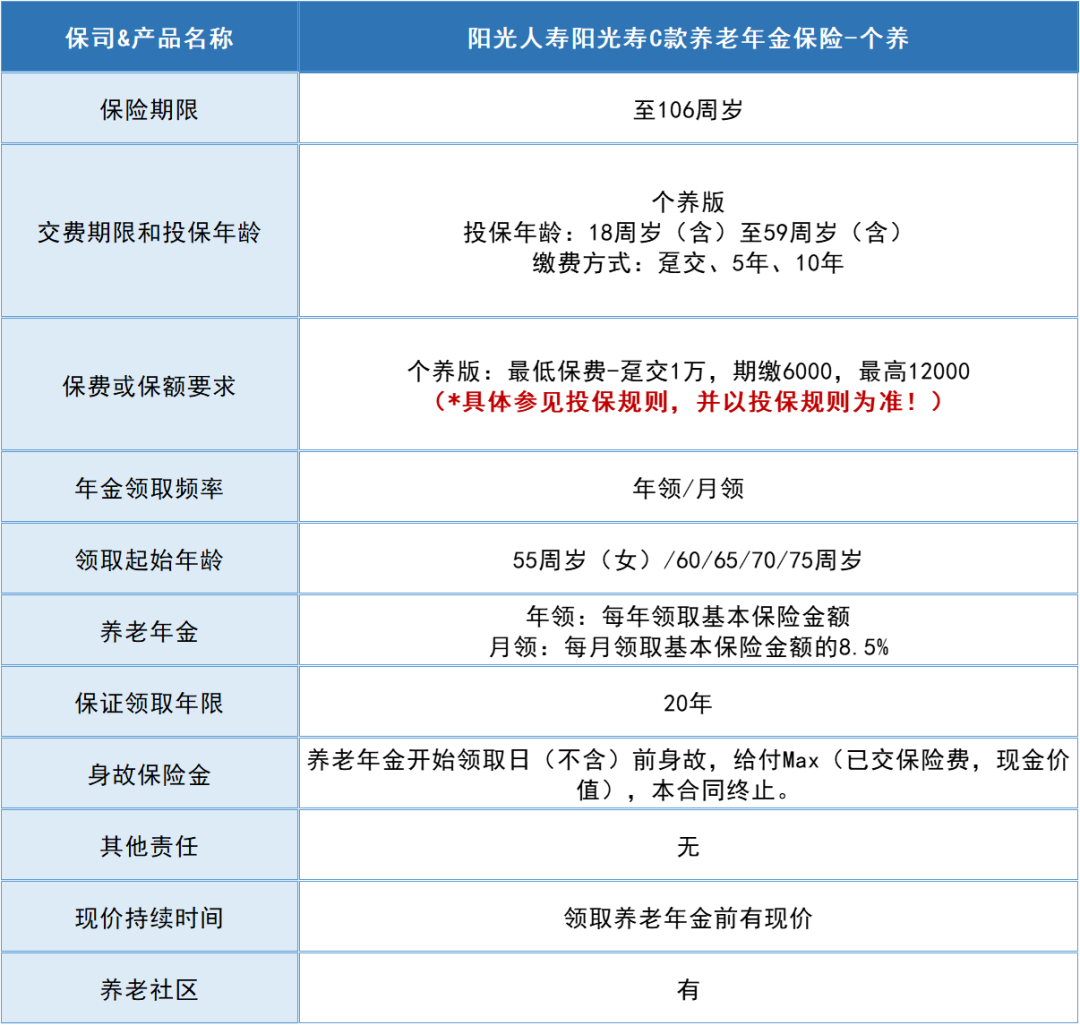

二、阳光寿C款

阳光寿C款的承保保司分支机构多,支持对接的银行也多,目前有兴业银行、中国银行、光大银行、工商银行、招商银行、交通银行、中国农业银行、民生银行、中信银行等9家大行。

从产品形态来看,这款产品每年最高保费只能交到12000元,投保人群支持18至59岁。

图源齐欣自制

在养老年金领取上,男/女性最早可在60/55岁时开始领取,且保证领取20年,此后养老年金活多久领多久。

我们还是以30岁王先生,年交12000元,交10年,60岁开始领取为例,看看产品的保单利益如何。

图源齐欣自制

在58岁时,保单现价有18.5万;

从60岁开始,每年领取12410元。

80岁时,累计领取26万养老年金,是已交保费的2.1倍,此后只要还健在,每年都领取1.2万,用作养老补充。

在节税方面,阳光寿C款可节税金额也更多:

图源齐欣自制

假如税率在20%,每年可节税2400元,相当于每年实际投保保费是12000-2400=9600元!

如果后期收入增高,税率达到45%,那么每年实际投保保费为12000-5400=6600元!

和岁岁享相比,在收入一致的情况下,两款产品的可节税金额分别为:

图源齐欣自制

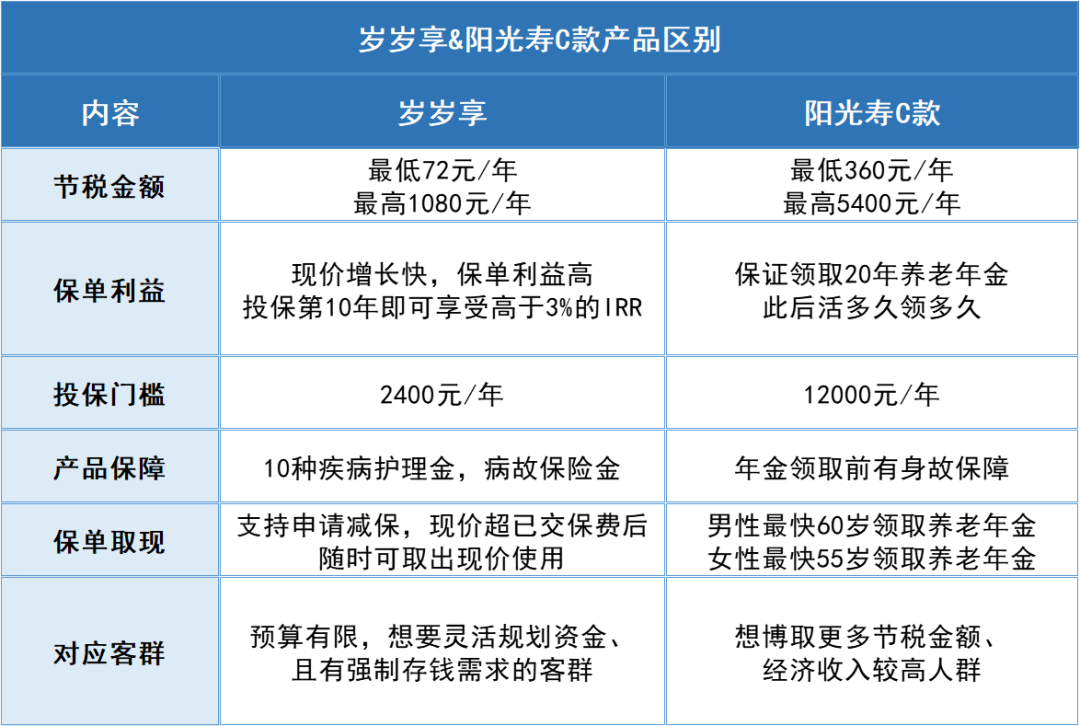

同样都是可以用来抵税的产品,岁岁享和阳光寿C款各有优点:

图源齐欣自制

有个点要提醒下大家,阳光寿C款是税延产品,这类产品最大的特点,就是在领取养老年金后,会每年扣除3%的税。

还是以上文的王先生为例,他每年实际领取的养老年金是12410-(12410x3%)=12037.7元,相当于每年扣掉了372.3元。

建议以岁岁享护理险为主,这款保险每年可无痛投保,夫妻人手一份性价比更高。

而阳光寿C款则更推荐给收入较为可观人群,能博取更高的税率,即使后期扣掉3%,也省了30%-3%=27%,同时又攒下一笔养老金,非常不错!

暖宝保2号门急诊保险

安享颐生青竹版来啦!国资背景养老金,领取高!

慧择小马老师|328 浏览

公务员养老金要变天了!养老金并轨方案有哪些影响?

慧择小马老师|358 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|346浏览