达尔文8号和达尔文9号重疾险保障怎么样?一年保费价格多少钱?有哪些亮点?哪家保险公司的?

通常来说,我们需要的保障型保险有4种:重疾险、寿险、医疗险和意外险。

最近,新上线了一款单次赔付重疾险,达尔文9号重疾险,性价比非常不错。

本次新上线的达尔文9号重疾险,与上一代的达尔文8号来自同一家保险公司。保障有所提升的同时,保费反而不升反降。

得了合同约定的重疾,直接赔一笔钱

,是瑞华健康最新推出的一款单次赔付重疾险。达尔文9号重疾险

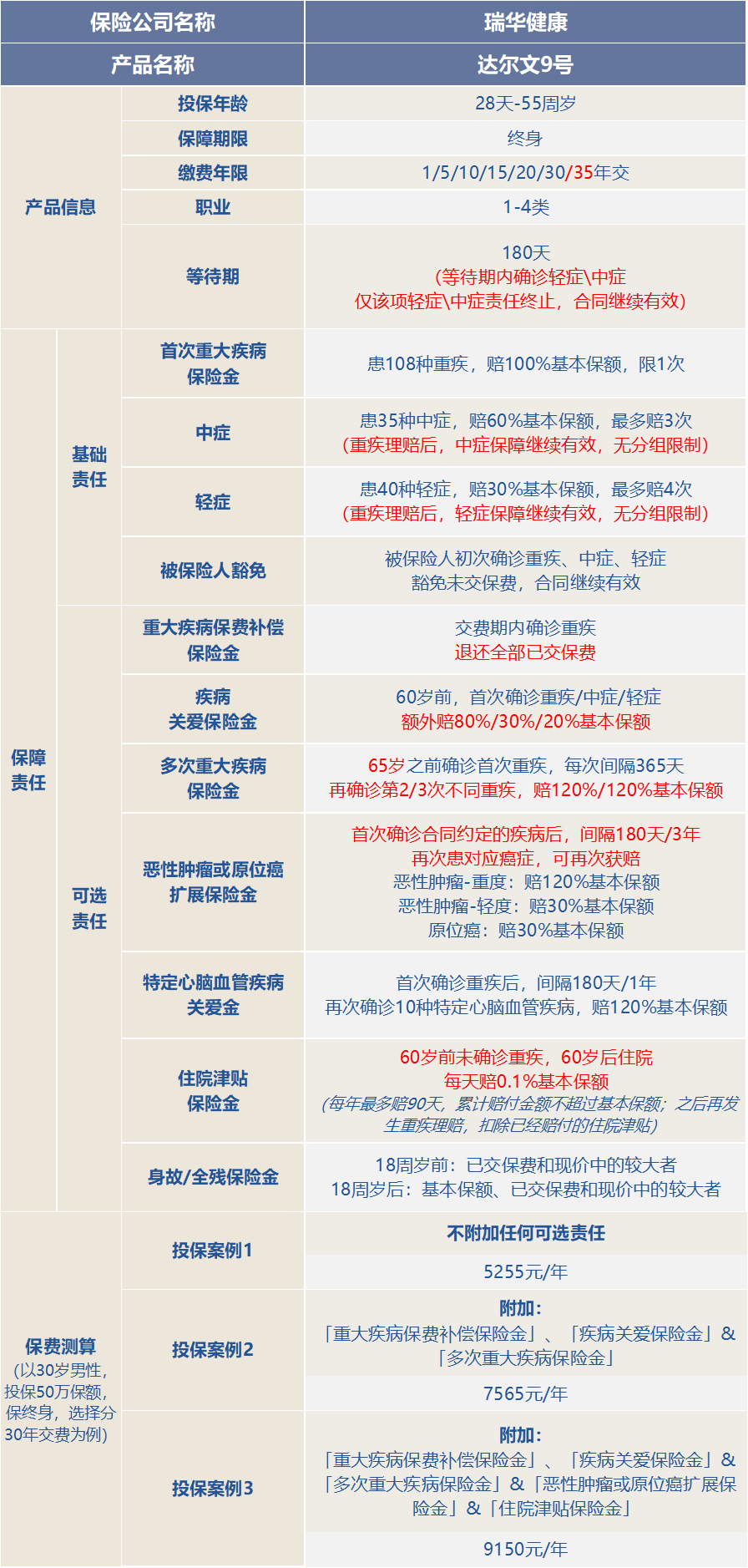

以下是达尔文9号重疾险的具体保障责任:

(点击图片,放大查看)

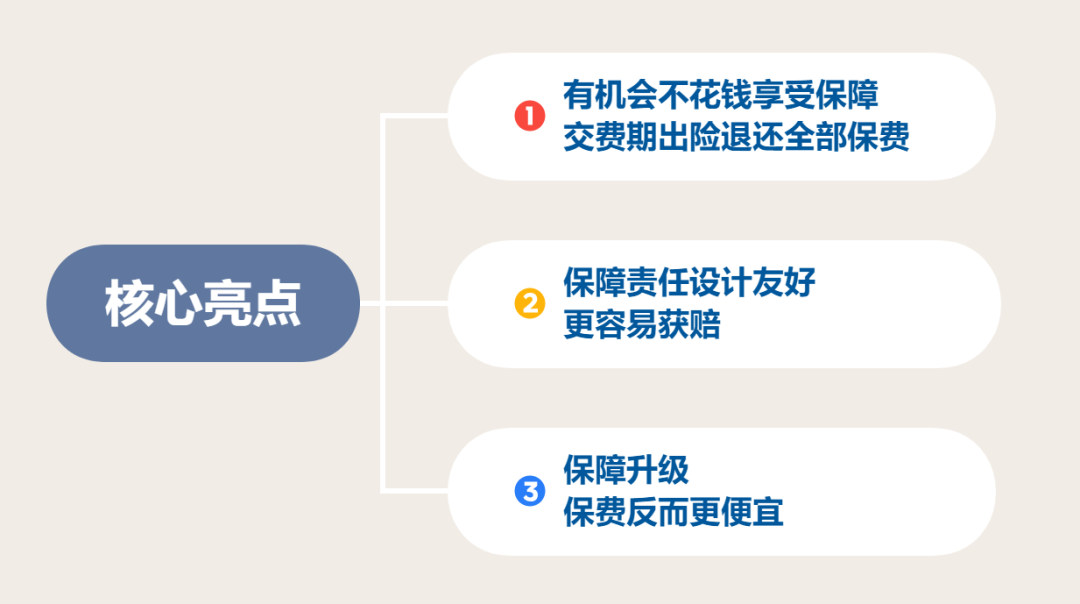

接下来,我们就来详细了解一下,达尔文9号重疾险的保障亮点,以及具体的责任介绍。

达尔文9号重疾险有一项创新的可选责任,叫做「重大疾病保费补偿保险金」。

附加后,如果在交费期内确诊重疾,不仅获赔重大疾病保险金,还可以把已经交的保费全部拿回来。

· 选择投保50万保额;

· 选择分30年交费;

· 每年保费8000元;

· 投保时,附加了「重大疾病保费补偿保险金」。

04

亮点二

保障责任设计好,更容易获赔

我们买重疾险,都希望能在生病时,能够获得赔付。

相比同类产品,达尔文9号的保障责任设计更加友好,理赔的门槛更低。

主要体现在以下三个方面:

而达尔文9号重疾险,重疾理赔后,轻/中症的保障继续有效。

而达尔文9号重疾险,将这一年龄要求,从60岁放宽到65岁,就使得多次获赔的几率,大大提升。

▼可选住院津贴保险金,没得重疾也能获赔

还有一项很有特色的可选责达尔文9号重疾险任「住院津贴保险金」。

达尔文8号在推出时,就已经是市场上高性价比的产品了。

而达尔文9号重疾险,出自同一家保险公司,不仅多项责任进行了全新升级,价格还更便宜了。

达尔文8号vs达尔文9号重疾险一年保费价格多少钱?如下,

在现在重疾险已经相当卷的情况下,还能做到加量不加价,也是很难得了。

▼达尔文9号重疾险是哪家保险公司的产品?

考虑到达尔文9号目前只能保障终身,保到60岁版本还没上线,具体可以这样选:

· 保终身:优先选择性价比略高一些的达尔文9号;

· 保定期:可以考虑达尔文8号。

达尔文9号重疾险,可选责任非常丰富,各项责任相比同类产品也更有优势,而且价格也便宜。

达尔文9号重疾险

安享颐生青竹版来啦!国资背景养老金,领取高!

慧择小马老师|245 浏览

公务员养老金要变天了!养老金并轨方案有哪些影响?

慧择小马老师|307 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|344浏览