外卖小哥的社保现状,为什么有些人不愿交社保?

这几天,两则关于社保的新闻,让我心里五味杂陈。

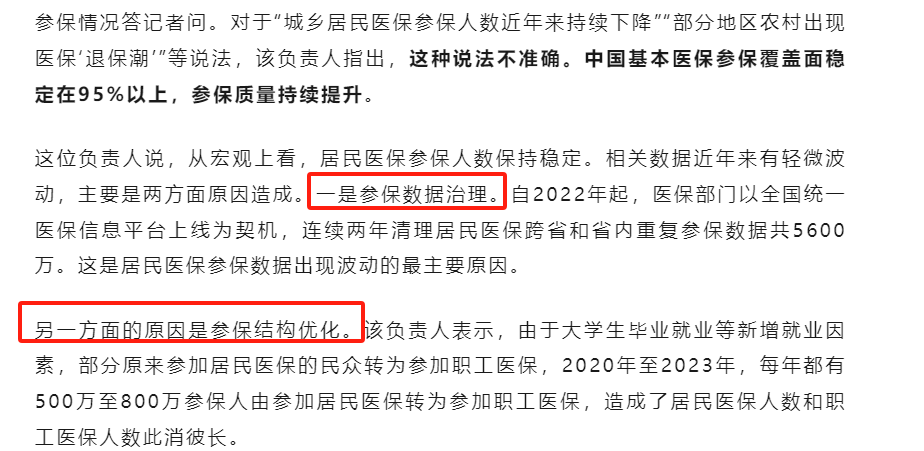

一则是关于国家医保局辟谣农村出现退保潮的事。

二是上海市人大常委组织立法研讨会,外卖小哥坦言不愿意缴纳社保的原因。

既然第一条官方定性为谣言,那我们也就不便过多讨论了。

今天,主要来聊聊第二条,外卖小哥的社保现状。

我们不得不承认,外卖小哥这个群体,正在抛弃社保了。

互联网上从来不缺少对社保的讨论。

交社保or不交社保,这是一个问题!

其实,不只是外卖小哥,整个灵活就业群体,交社保的情况,都挺愁人。

据2020年发布的《流动的“新市民”:新生代农民工生活与心态调查报告》显示,

受访对象中不缴社保的占比51.3%,缴了公积金的仅有17.4%。

原因无外乎是没钱,对遥遥无期退休时间的感叹,以及对寿命不自信等等。

在上海这次立法讨论会议上,外卖小哥不想缴社保的原因,基本上也大差不差。

A小哥说,“我来自农村,社保对我来说,意义不大,我是不愿意缴纳的!”

这也是很多来自农村的年轻人,不愿意缴纳社保的原因。

家是农村的,有土地,便能够依靠土地活下去。

多年前读《乡土中国》我就感叹,土地哺育了农业文明,又何尝不是将农民束缚在了土地上呢?

可能会有朋友觉得,这是不是过于短视了。

但这就是农村养老的现状,基本上农村老人,只要还能动,就会一直干下去,一刻不会停歇。

B小哥是这样说的,“如果缴社保,每个月我个人要出700元,这700元相当于我要送100个订单。这些钱,寄回老家给我女儿买点玩具不好吗?”

如此可见,在大城市,社保的缴纳成本,是真高啊!

C小哥最大的顾虑则是,

“我们也没法满足社保缴纳数额的上限,按照规定社保要缴满15年,我们很难达到。”

钱或许只是第一个难关,不少外卖小哥,最担心的问题,还是社保的时间成本,有点长。

不少小哥,其实都是来大城市跑外卖赚几年快钱,想要跑满社保15年的门槛时间,非常难。

特别对于团队里,那些已经50岁以上的小哥来说,买社保就更为不划算了。

D小哥说,“如果报酬能够大幅度提升的话,很多问题都可以迎刃而解。”

有小哥自述,目前收入还是不够高,还不足以轻松撑起社保的缴费压力,没钱缴费,社保受冷也就不足为奇了。

总的来说,大概可以分成这几种情况。

有田有地有退路,有恃无恐型朋友;

更愿意把钱,花在看得见摸得着的地方,活在当下的朋友;

担心缴费时间过长,拿到退休金的日子遥遥无期,社保对其吸引力不够的朋友;

以及觉得缴纳社保压力太大,现在收入还是不够的朋友。

这几个点,基本上就能够概括大家不愿意缴费的情况了。

这也难怪,在一众小哥们“吐槽”完社保后,一位穿蓝色制服的中年人接过话筒表示,他是平台代理商,手下有几百个骑手。

“我和骑手们也聊过,85%以上都不愿意缴社保。”

看到这里,或许有朋友很好奇,社保不是国家强制的吗?平台为何隐身了?

这就不得说,外卖平台,是真的挺“狗”的。

2021年,一篇题为《外卖骑手,困在系统里》的文章刷屏。

这篇文章,让大家得以了解,外卖平台对骑手的“剥削”。

外卖平台的算法,多次为骑手规划不符合交通规则的路线,导致骑手逆行送餐;以及平台一直不断在压缩送餐时间等等。

外卖的确更快了,但是对外卖员来说,这更为疯狂且致命。

也是从那时候开始,大量的关注量,开始聚集外卖骑手这一群体。

还有一个触目惊心的事实是,

平台不给骑手缴纳社保,并不违法。

外卖平台采用劳务外包雇佣外卖骑手,双方为劳务关系。

双方并不适用于《劳动合同法》,而是适用《合同法》。

这意味着,哪怕外卖平台不为骑手缴纳社保,也并未违反相关法律规定。

外卖平台不愿意给骑手缴纳社保,最主要的原因,是因为没钱。

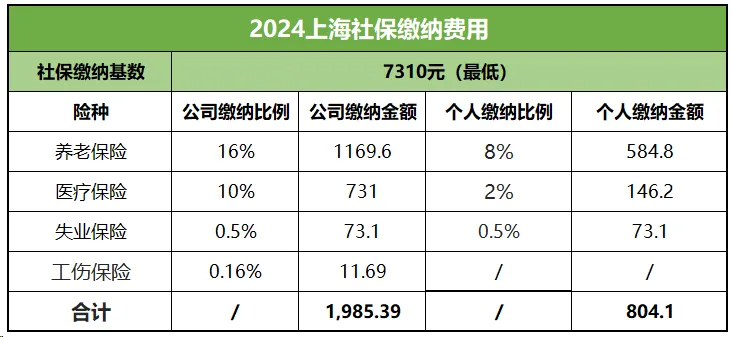

以上海为例。

哪怕是按最低的缴费基数7310元缴纳社保。

假如按最低基数缴纳社保,外卖平台对每位骑手,每月的社保成本,就接近2000元。

面对上百万骑手的社保缴纳,将会是一笔百亿级的成本支出。

《虎嗅》就曾报道,外卖平台成本压力其实很大。

2021年,有超过 527 万骑手通过美团平台获得收入,平台对这些外卖骑手的配送成本支出约682亿元,较上一年增长38.3%。

而全年餐饮配送服务收入为542亿。

相当于说,美团(并不只有外卖一个业务)贴补了近140亿元在配送业务。

如果额外再加上为骑手缴纳社保的支出,将直接增加经营成本,甚至导致亏损。

而对骑手自身而言,一旦缴纳社保,也需要每月额外付出800元社保。

我的高中同学兼好友小刘,成绩非常好,就读的南京某211大学。

一切都好,就是专业没选好。他阴差阳错选了一个天坑专业——生物。

因为对生物不感兴趣,加上考研失利,他果不其然毕业即失业,被迫在成都送了近一年的外卖。

顺利脱下长衫,光荣成为灵活就业大军中的一员。

关于骑手小哥的社保问题,我跟他聊了聊,他是这样回复我的:

他说,大家的收入是按单给钱,社保不用交,确实也没人愿意交。

看来这真有点,“有一种冷,是妈妈觉得你冷”的感觉了。

当然,也会有极少部分骑手,相对收入更高且更有远见,会愿意缴纳社保。

但在外卖平台不履行社保责任的背景下,他们只得以灵活就业身份参加职工养老保险,个人需承担所有的保费缴纳责任。

按上海2023年的情况(职工基本养老保险费24%,职工基本医疗保险费11%),以基数下限7310元计算。

灵活就业人员每月最低缴费金额为2558.5元,一年就得3万元不止。

这成本,相当高了!

原因也在于这些钱绝大部分,都是为公司出的统筹账户的钱。

要是觉得灵活就业不划算, 想领到退休金,其实还有两种办法。

第一种方法,退而求其次,缴纳居民医保和居民养老保险。

许多交不起灵活就业的人,确实也是这么干的。

当然,因为缴费的差距,两条路径带来的是待遇的明显差距。

根据人社部统计的数据来看,2022年我国领取职工养老金的1.36亿老人,平均每人每月可以领取到3606元。

领城乡居民养老金的1.64亿老人,平均每人月领205元。

没办法,城乡居民养老金本金就少,相对的收益也不高。

就以贵州某市的情况为例。

哪怕你以最高标准3000/年缴纳城乡养老保险,缴纳15年后,你每月的退休金也刚好才有500元。

城乡养老金的好处就是,所缴即所得,还会享有政府补贴,但是对于养老金稍微有要求的朋友来说,确实不是很够用了。

第二种方法就是,缴纳商业保险。

我先来说一下商业养老保险的好处,优势很多。

首先,商业养老保险跟城乡居民养老保险一样,所缴即所得,不存在统筹这个概念。

其次,它能够自主决定缴纳本金、缴纳期限、领取年龄。

不会说像上面外卖小哥所担心的那样,明明都到了法定退休年龄了,却还没缴满15年,拿不到养老金的情况。

在延迟退休板上钉钉的大背景下,一个确定的养老金领取年龄,非常难得。

最后就是,商业养老金的收益,非常高。

我稍微测算了一下。

一个灵活就业的40岁女性,每年交3万,交10年。

等60岁时,就能够每年领取22422元,折合一个月1870元。

拉长缴费年限后,每年实际的缴费压力并不大。

这笔钱,作为未来老了之后的养老金补充,非常不错了。

并且,这是一笔活到老领到老的资金,大概领到73岁就能回本。

往后的每一笔养老金,都是赚的,整体来说收益非常高。

但是我们还是要指出商业养老金也有它的局限性。

在很多方面,它并不能完完全全取代社保。

就当下而言,参加了职工社保,将有助于你落户、贷款、租房、购房、子女入学、办理签证等等事务。

如果对上面这些情况有需求,社保应该是首要被考虑的事,其次才是商业养老保险。

所以,当下问题的关键,还是需要社保体系的改革。

在这次的上海市人大常委组织立法研讨会上,也能看到许多相关领域的代表,对灵活就业群体的社保问题,建言献策。

比如根据不同就业群体,实行差异化,区分不同的保险类型、待遇方式等。

或者适当降低灵活就业者的个人缴纳基数或比例,并为他们设置专门的参保制度。

老实说,外卖小哥没有社保裸奔的现状,很难苛责任何一方。

只希望,未来能够从制度上,多方携手。在最大程度上,将外卖小哥的社保体系完善。

虽说,骑手社保缴纳的事,在未来很久,都将会没有一个最终答案。

但文章最后,我们还是聊点好消息。

今年上海,灵活就业人群的费用,已经下降了。

自2024年3月1日起,上海灵活就业人员所需缴纳的基本养老保险费率,已经从24%减少至20%。

以一倍基数灵活就业来算,每月能够节省的社保费用为12183*0.04=487.32元,其实还是挺多的。

总而言之,不止对于外卖小哥,对于整个2亿人的灵活就业群体来说,养老都绝对是个大问题。

不少灵活就业的朋友,都为养老发愁。

那么,根据实际需求与情况,决定好怎么交社保养老金、买多少商业养老金,非常重要。

毕竟,只有解决好养老钱,养老才能更有底气。

暖宝保2号门急诊

安享颐生青竹版来啦!国资背景养老金,领取高!

慧择小马老师|254 浏览

公务员养老金要变天了!养老金并轨方案有哪些影响?

慧择小马老师|314 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|344浏览