达尔文8号定期版重疾险保什么?有哪些优点?

达尔文8号重疾险升级啦,保定期、保终身的都能选。

更惊喜的是,保定期的价格比预想的还要便宜,达尔文8号它还在卷自己!

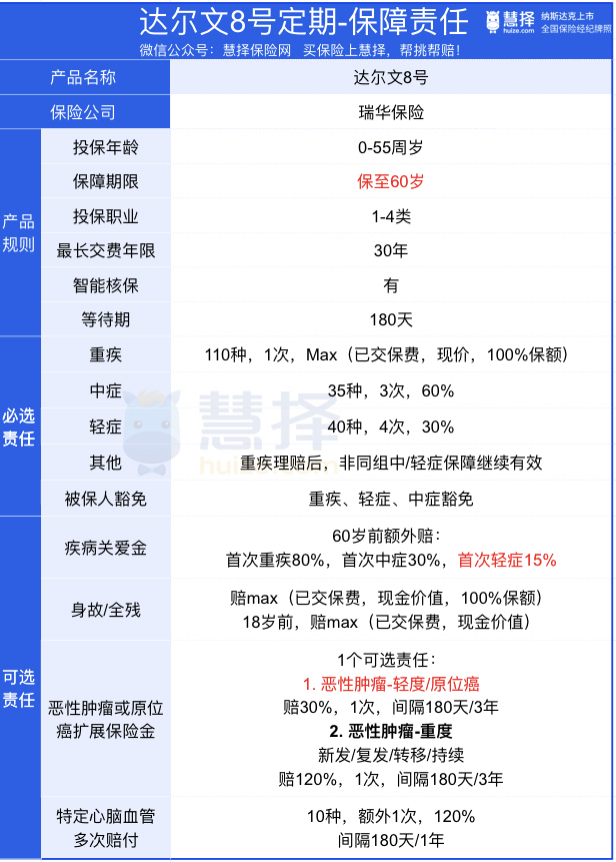

达尔文8号定期版重疾险保什么?

老规矩,先来看看达尔文8号定期版的保障责任:

*保障责任具体以保险合同及条款为准

达尔文8号定期版重疾险,这3个优点真的太亮眼了:

优势1:轻/中症赔付概率提升

达尔文8号重疾险,延续了达尔文7号的2大优势:

①等待期内得了轻症/中症,仅免责该疾病,合同继续有效。

ps:以往的重疾险如果是等待期内发现,轻/中症免责或者是直接退费不保了。

②重疾理赔后,非同组轻中症保障持续有效。

ps:部分重疾险如无二次赔责任,重疾赔付后,合同就结束了,不另外拆分轻/中症赔付。

这2个实用的设计,一个是提高了轻中症的赔付概率,一个是延长了轻中症的保障“寿命”,而且是达尔文8号定期自带的,不用另外加钱。

达尔文8号定期版重疾险,是4个基础责任+4个可选责任的搭配,可选的部分可根据我们关心的自己加。

优势2. 基础保障实用

重大疾病——110种,赔1次,赔已交保费、现金价值、100%保额最大值(选50万赔50万)

中症——35种,最高赔3次,每次赔60%基础保额(选50万,每次可赔30万)

轻症——40种,最高赔4次,每次赔30%基础保额(选50万,每次可赔15万)

基础责任,赔付的次数和比例都很实在。

更给力的是,达尔文8号定期版重疾险还自带了“被保人豁免”。

等待期后,如果是重疾/中症/轻症,后面的保费都可以不用交了,合同继续保障。

像我们买重疾险,缴费时间还比较长(5年-30年不等),有被保人豁免在,更省心。

优势3. 可选保障责任丰富

达尔文8号定期版重疾险有4个可选责任,这些责任的侧重点都不一样。

①疾病关爱金

疾病关爱金是一项在基础保障上,额外赔付的责任。大部分重疾险只保重疾额外赔。

达尔文8号定期版重疾险不仅有重疾额外赔,中症、轻症都也同样有额外赔!

60岁前,首次确诊重疾额外赔80%保额;首次中症,额外赔30%保额;首次轻症,额外赔15%保额。

如果附加了疾病关爱金,重大疾病的保额可以做到180%基础保额,

选30万保额,最高赔54万;选50万保额,最高90万,保障非常给力。

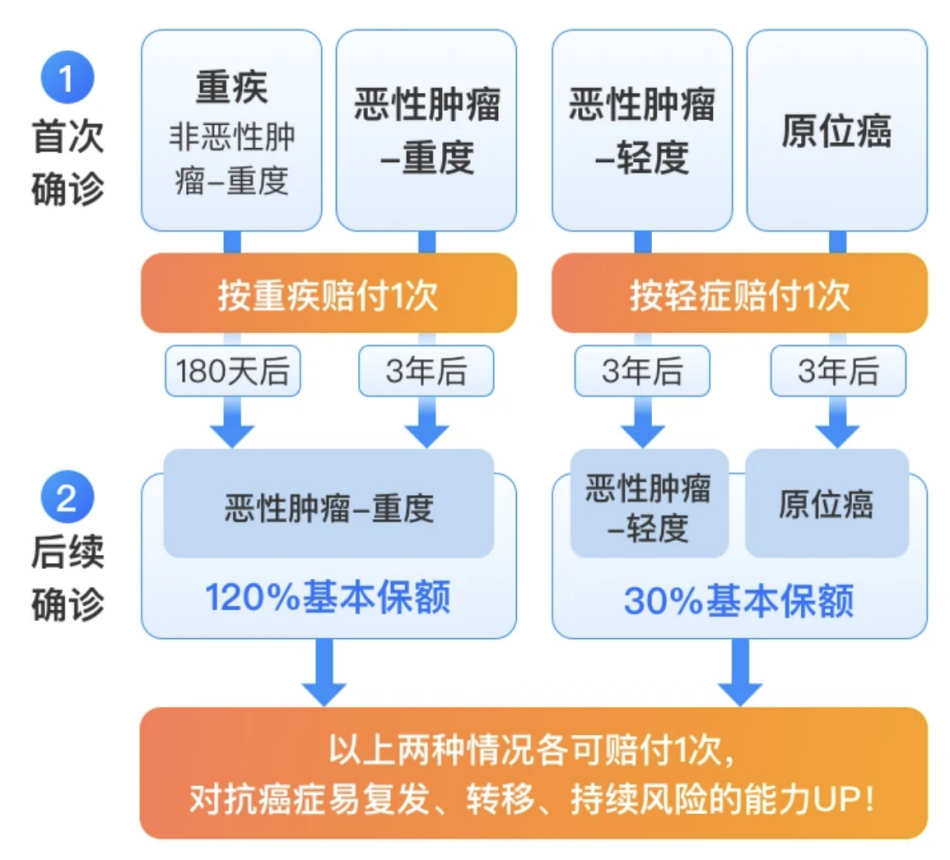

② 恶性肿瘤或原位癌扩展保险金

这项责任主要是保障二次确诊后的医疗、康复费用。

首次确诊后,后续很少有合适的保险可保。可以提前通过这项附加责任来覆盖风险。

大多数重疾险的这项责任只保“恶性肿瘤-重度”,达尔文8号还包括了“恶性肿瘤-轻度”和“原位癌”的赔付。

主要是下面4种情况进行赔付,保障更加全面。

③特定心脑血管多次赔付

首次重疾赔付后,又得10种特定心脑血管疾病,可额外赔120%保额。

达尔文8号重疾险的这项可选责任,在间隔期上有优势。主要分为2种情况:

非心脑特疾 -->心脑特疾,间隔期180天;

心脑特疾 -->同种心脑特疾,间隔期1年;

如果是有高血压或家族遗传,可以留意下这项保障哦。

④ 身故/全残保险金

身故/全残这项可选责任,是重疾险的基本配置啦,有担心的朋友可以选上。

18岁之前,赔已交保费、现金价值两者取大;

18岁及之后,赔已交保费、现金价值、100%基本保额三者取大;

这几项可选责任,单项拎出来看都很有竞争优势。

具体如何选择,我们也可以综合预算、关心的疾病和保障来选。

达尔文9号重疾险

安享颐生青竹版来啦!国资背景养老金,领取高!

慧择小马老师|328 浏览

公务员养老金要变天了!养老金并轨方案有哪些影响?

慧择小马老师|358 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|346浏览