宝宝保险怎么买?这6大“巨坑”千万别踩!

这段时间,医院儿科人满为患,家长们应该深有体会。

孩子还小,免疫力低,不是感冒就是发烧,孩子遭罪,钱包也遭罪。

不少家长就想着早点给孩子配齐保险,不管大病小病的费用都能报销。

今天大白就跟大家聊聊宝宝保险的配置思路,以及不同预算该怎么买。

>>懒得看那么多文字的,直接扫码预约专业顾问咨询,一对一沟通;想自己做做功课的,继续往下看。

宝宝保险配置思路

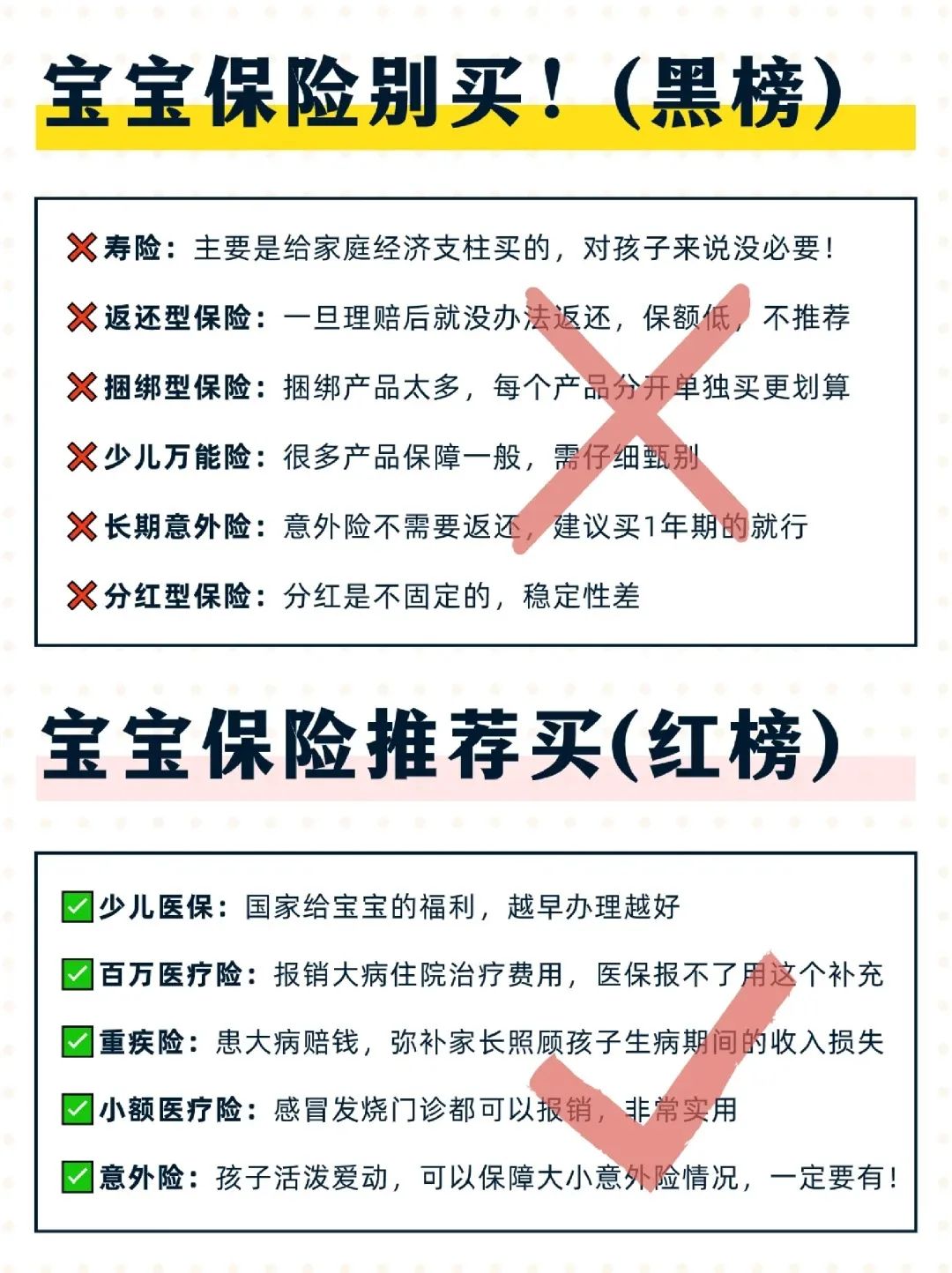

首先,给大家总结了一下宝宝保险的红黑榜。给宝宝买保险前知道这些,可以少走很多弯路,自己都能选到合适的产品。

总结一下,宝宝保险配置可以遵循1+3原则:

“1”是指少儿医保:宝宝出生28天以后即可办理,是最基础的“保险”;

“3”就是三种商业人身险:意外险、重疾险、医疗险。

出了大事,真正有用的宝宝保险主要就这4种,家长们按照这个思路来配置就行。

不同预算配置方案

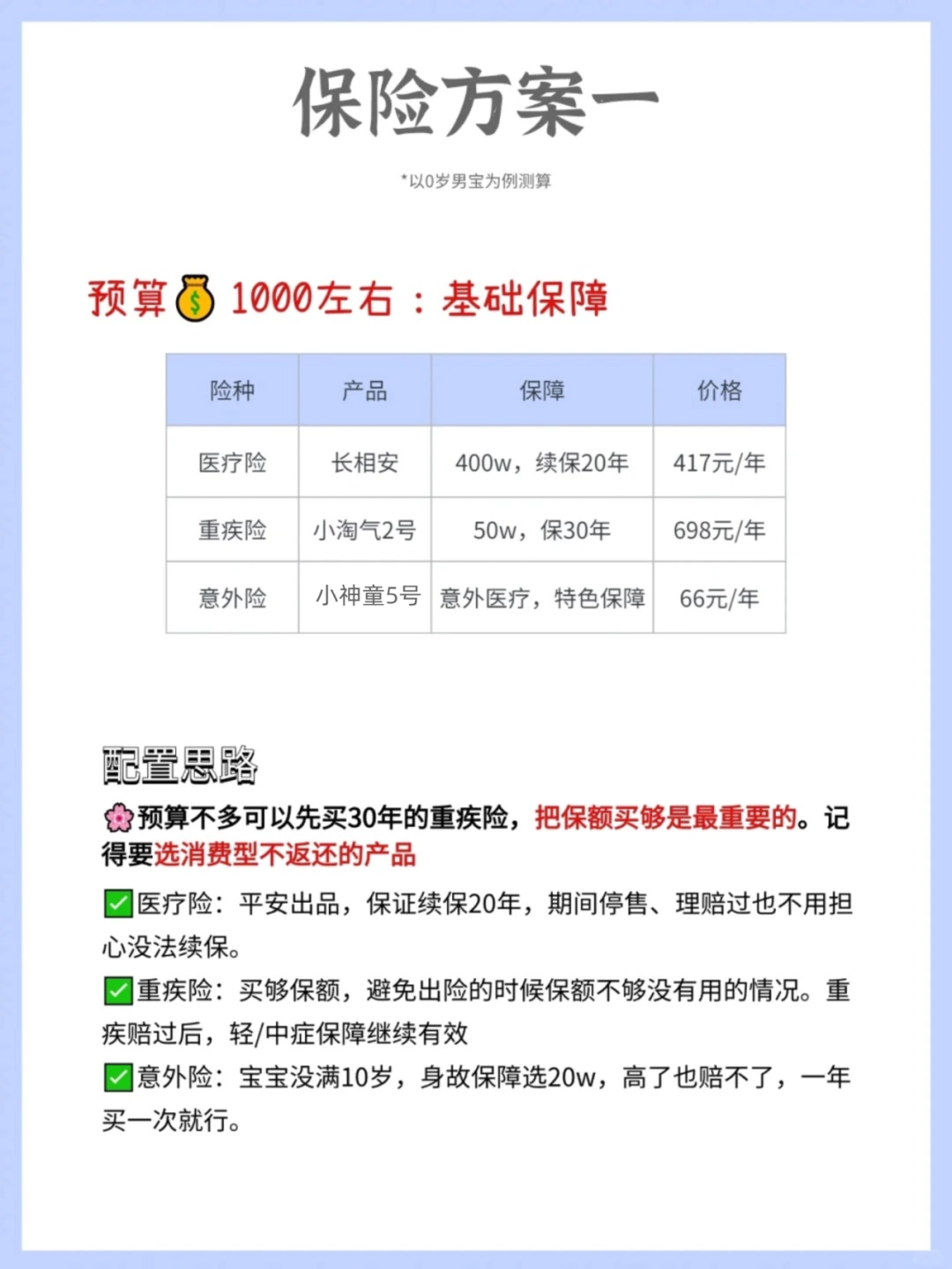

方案一:预算1000左右

预算不多,把基础保障先配齐;重疾险可以先买保30年的,最重要的是把保额做足。

百万医疗险:长相安

平安大保司出品,保证续保20年,年度保额400万。

如果没有发生理赔,免赔额还能逐年下降,最低5000元。

保费也很有优势,0岁男宝首年仅需417元;

家庭投保保费最高可打85折,还可以共享1万免赔额,很适合有孩家庭一起买。

重疾险:小淘气2号

基础保障过硬,少儿高发重疾、少儿特疾,涵盖全面,且自带ICU住院津贴;

重疾确诊后满90天,轻中症就能再赔,没有其他隐形限制条件,比很多同类产品更友好。

保定期30年,50万保额,0岁男宝每年只要698元。

意外险:小神童5号

小神童5号是新上线的产品,意外医疗保额高达6万元,不限社保、0免赔,100%报销。

自带监护人责任保障,熊孩子调皮闯祸也有机会赔,额度高达5万元。

而且小神童5号还可以扩展高端意外医疗,像和睦家、新世纪等高端私立医院,也有机会报销。

保费也便宜,一年只要66元,性价比非常高。

方案一这3个产品,一年下来,1000元出头,但已经能解决孩子3大方面的风险。

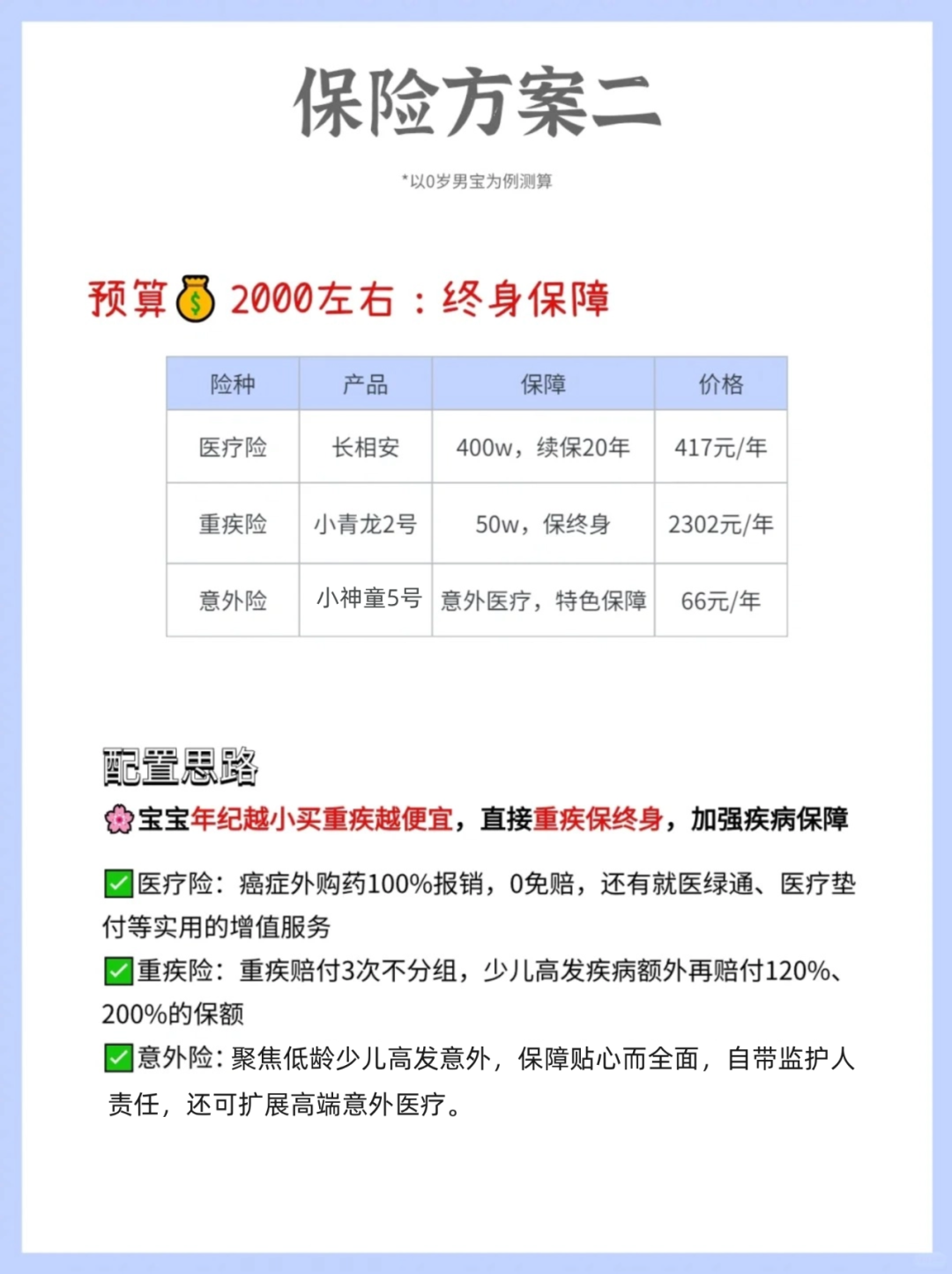

方案二:预算2000左右

宝宝年纪越小买重疾险越便宜,直接重疾保终身,加强疾病保障。

方案二的百万医疗和意外险是一样的,我们来讲一下重疾险:

重疾险:小青龙2号

预算充足的情况下,少儿重疾大白更推荐小青龙2号;

小青龙2号由君龙人寿承保,自带重疾多次赔,不分组最多能赔 3 次;

另外它可选疾病额外赔,首次重疾能多赔100%保额,买50万能赔100万,适合想要高保额的朋友。

小青龙2号保终身性价比也很高,0岁男宝50万保额,一年只要2302元。

方案二整体来看,基础保障再升级,保障更全面。

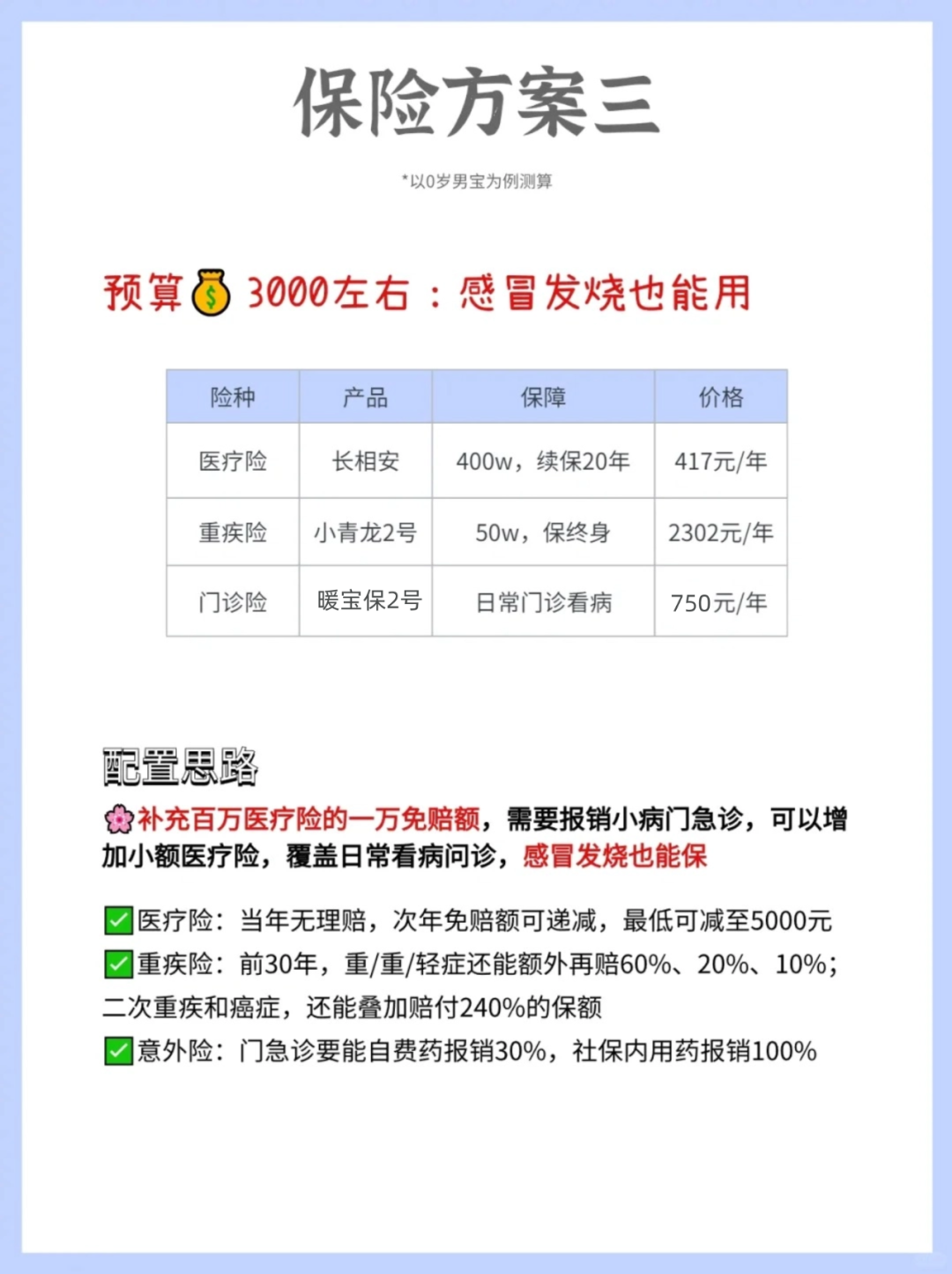

方案三:预算3000左右

百万医疗险有1万免赔额,我们可以通过补充小额医疗险,覆盖宝宝日常看病问诊。

长相安和小青龙2号这里就不再赘述,重点说下另外一个:

小额医疗+门诊+意外:暖宝保2号少儿门急诊

暖宝保2号既保障门急诊、住院医疗,还保障12种少儿特疾、意外身故/伤残、预防接种身故/伤残及意外骨折津贴。

可以说,基本从小到几百的感冒发烧,大到1万以内能赔付的医疗费,保险公司都尽可能地帮大家纳入暖宝保2号了。

一份保单,4份保障,关键是挺划算,有医保或新农合的话,0~6岁宝宝,750元保一年。

这里大白给家长们提个醒,暖宝保2号将从1月22日调整门急诊报销比例,从原本100%下调至90%,但调整仅针对新投保的客户。

所以,喜欢暖宝保2号的家长们,可以趁调整实行之前入手,门急诊费用仍按照100%报销,很香!

总的来说,方案三就是大病小病都能保,保障更完善,高赔付,保终身!

搞定基本的重疾险、医疗险、意外险、门诊险之后,如果还有预算,可以给孩子准备一份教育金和婚嫁金。

尤其是教育金,提前给孩子准备好一笔专用款,未来万一发生点什么意外,不至于影响孩子读书。

但由于篇幅有限,大白这里就不再展开讲了,有需要的朋友可以找专业顾问咨询~

暖宝保2号门急诊

- 上一篇:每年2000块,搞定爸妈全部保障

- 下一篇:女性交这两类保险,可以45岁退休

安享颐生青竹版来啦!国资背景养老金,领取高!

慧择小马老师|254 浏览

公务员养老金要变天了!养老金并轨方案有哪些影响?

慧择小马老师|314 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|344浏览