保险资讯

国富人寿小红花致夏版:你需要知道的重疾险选择

更新时间:2023-08-11 17:43

重疾险产品,国富人寿小红花致夏版,是否可信?如何选择可选责任?

我们一起来逐步分析这些问题:

1. 国富人寿小红花致夏版的可靠性如何?

我们首先来看看国富小红花致夏版的保障内容。

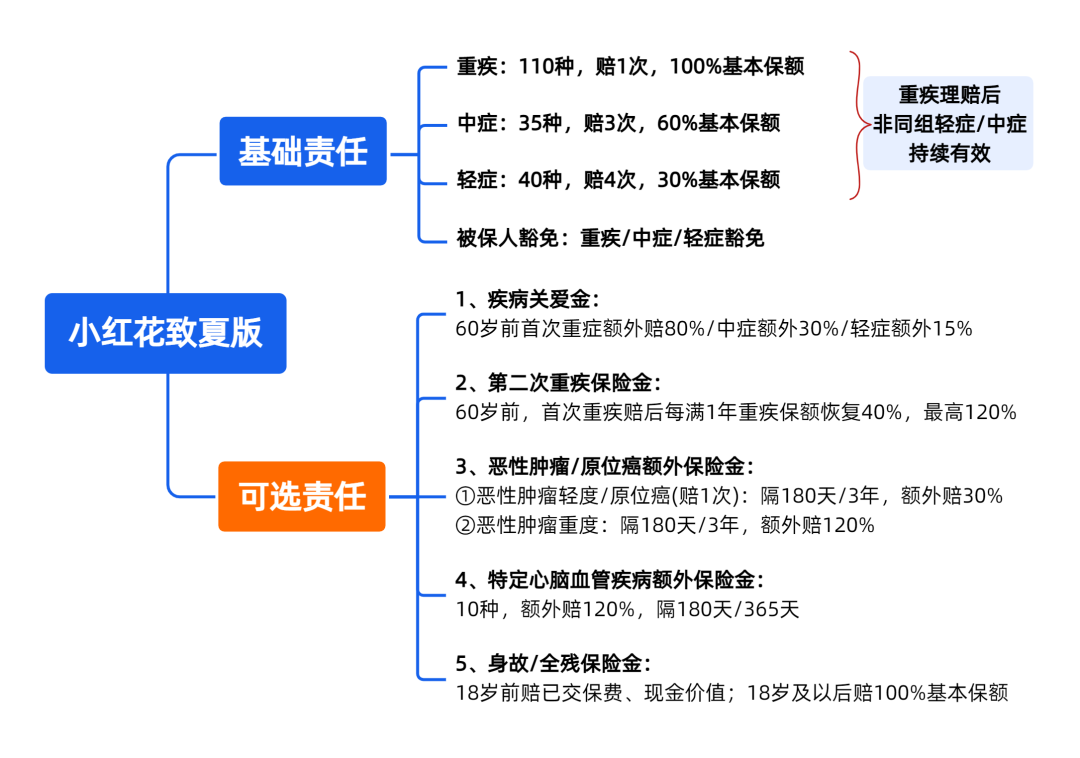

- 投保条款:适用于55周岁以下的投保人群,属于常规重疾险范畴。缴费期限仅支持期缴,可选择5年、10年、15年、20年甚至30年缴费。保额上限根据被保险人的年龄而有所不同,最高可达70万,最低为30万。

- 保障内容:作为重疾险,国富小红花致夏版主要提供重疾保障服务。它属于单次赔付型重疾险,涵盖了110种重大疾病,确诊后即赔付100%的基本保额。此外,对于轻症保障,即使在重疾发生后仍然有效,并可最多赔付7次。值得一提的是,若在等待期内发生中轻症,只有该责任终止保障,其他中轻症责任仍然有效。此外,该产品还支持被保险人责任豁免,一旦发生理赔情况,后续保费将得到豁免。从这些内容来看,国富小红花致夏版的保障内容相当实用。

然而,总体而言,保障范围相对较窄。如果想获得更全面的保障,需要选择可选责任。

2. 国富人寿小红花致夏版的可选责任如何选择?

国富小红花致夏版的可选责任分为五大类:

- 身故全残保险金:这是大多数长期重疾险都提供的可选责任之一,确保被保险人意外身故后,受益人至少能够拿回本金,减少不必要的损失。

- 疾病关爱金:这也是重疾险中常见的责任之一,主要是增加保单的保障力度。在被保险人确诊疾病后,按比例额外赔付一笔丰厚的保险金。即使是轻症确诊,国富小红花致夏版也能额外赔付15%的保额,进一步扩大保障范围。

- 第二次重疾保险金:该可选责任提供额外的一次重疾保险赔付,相当于多买了一份重疾保障。在被保险人60周岁首次确诊重疾后,不同组别的重疾仍可获得赔付。每满一年,保额可恢复40%,最高赔付120%的保额,保障力度非常可观。

- 特定心脑血管疾病扩展金:该责任主要针对心脑血管疾病,同样提供额外的赔付,相当于特殊的重疾二次赔付。

- 恶性肿瘤/原位癌扩展金:当被保险人确诊为轻度恶性肿瘤或原位癌时,可获得保额的30%赔付。如果确诊为重度恶性肿瘤,则赔付保额的120%,但最多只赔付一次。

此外,豁免责任可能在二期上线时可投保。

这些可选责任的赔付力度都相当不错,可以在一定程度上扩大保障范围。当然,并非所有可选责任都能随意组合,这些可选责任有固定的选择方案,如基本责任+二次重疾+心脑血管扩展金,或者基本责任+疾病关爱金+恶性肿瘤扩展金等。目前心脑血管扩展金和恶性肿瘤扩展金暂时无法同时投保,但未来可能会有新的投保方案上线。

3. 总结

总的来说,国富小红花致夏版的保障内容相当全面,能够满足大多数需求。然而,这是个3.0时代的产品,保费相对较高。因此,请根据实际情况判断,选择适合自己的保险产品。如果对更多重疾险产品感兴趣,可以查阅重疾险榜单,了解更多信息。

达尔文9号重疾险

- 上一篇:现在的重大疾病保险靠谱吗

- 下一篇:抑郁症确诊不能买商业保险

精品文章更多

安享颐生青竹版来啦!国资背景养老金,领取高!

慧择小马老师|328 浏览

公务员养老金要变天了!养老金并轨方案有哪些影响?

慧择小马老师|358 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|346浏览

相关文章