达尔文超越者重疾险怎么样 PK多款热销重疾险

近日,慧择保险网联合光大永明人寿共同推出了一款专注恶性肿瘤保障的达尔文超越者重疾险,下面就为大家分析下这款产品是否值得购买呢?

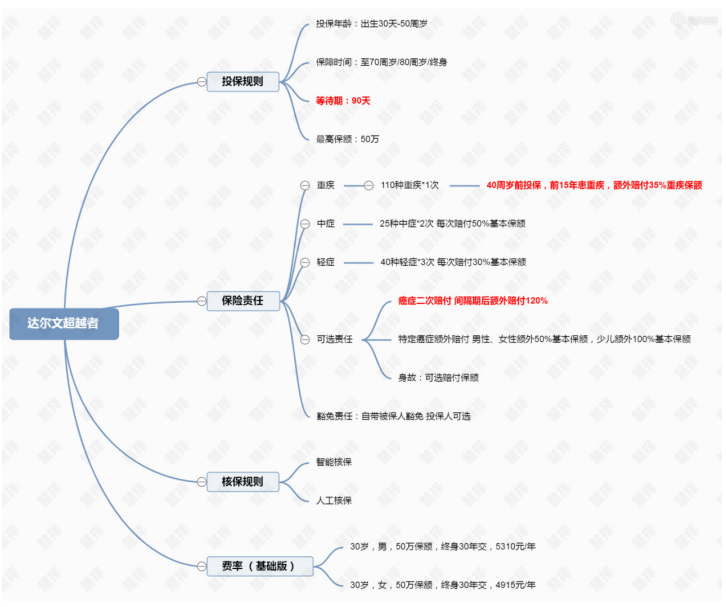

一、达尔文超越者产品介绍

从上图简单总结,除了常规的1次重疾,2次中症(按照基本保额50%赔付),3次轻症(基本保额30%赔付)保障之外,达尔文超越者有以下两点最特别的地方:

1、40周岁之前投保且投保前15年首次发生重疾,额外赔付35%基本保额。

众所周知,大多数产品投保后是按照基本保额赔付,目前市面部分产品是投保前部分时间段,额外赔付疾保额,举例超级**旗舰版,同样30周岁,男性,50万保额,30年缴费保终身,5250元/年,投保前10年额外赔付35%基本保额,达尔文超越者同样条件保费为5310元/年,但是投保前15年可以额外赔付35%基本保额,那么等于多加了60块保费就可以多得5年额外17.5万重疾保额的保障,刚好这个时间段又是30岁男性家庭责任最重的阶段,多5年的保障意义显而易见了。

2、附加恶性肿瘤额外赔付(第二次按照基本保额120%赔付,承担新发恶性肿瘤或首次恶性肿瘤复发、转移和持续状态),在这里分为两种情况:

情况一,若首次发生重疾为恶性肿瘤,那么间隔三年之后发生恶性肿瘤仍可赔付;

情况二,若首次发生重疾为非恶性肿瘤,间隔一年之后发生恶性肿瘤仍可赔付。

为什么推荐选择附加癌症额外赔付呢?我能说是因为便宜嘛?附加癌症额外赔付按照30岁男性,50万保额,只加了490元保费。另外一般人罹患癌症之后,身体抵抗力较差,罹患二次的风险加大,但是单次赔付后往往不能再买保险,当癌细胞转移或复发之后产生的风险如何解决呢?

最后,这款产品可附加身故责任及特定恶性肿瘤额外赔付,身故是按照保额赔付(提醒:若重疾赔付完之后不再赔付身故责任),这里是否选择就看个人喜好,若是追求极致性价比的用户建议选择不含身故版+癌症额外赔付,若希望最后这笔保费不会消费掉,百年后可以留一笔给到家人,可以选择身故版,但是记得加上癌症额外赔付哦。

当然再好的产品都有缺点:

1、健康问卷严格,不过支持人工核保或者智能核保(如果疾病问题在投保前务必严格告知,如有不清楚可以下方预约作者咨询);

2、光大永明投保人豁免险部分占用风险保额,夫妻互保无法各自投保50万重疾保额,30岁夫妻为例,附加投保人豁免,大概最多选择30万保额,如果想保50万不建议重点关注投保人豁免险了,虽然投保人豁免功能不错,但是我们买保险的目的不是为了出险不交保费,而是希望保额做足,当然如果想附加投保人豁免,建议可以另外再搭配其他重疾险产品同时投保提升保障额度。

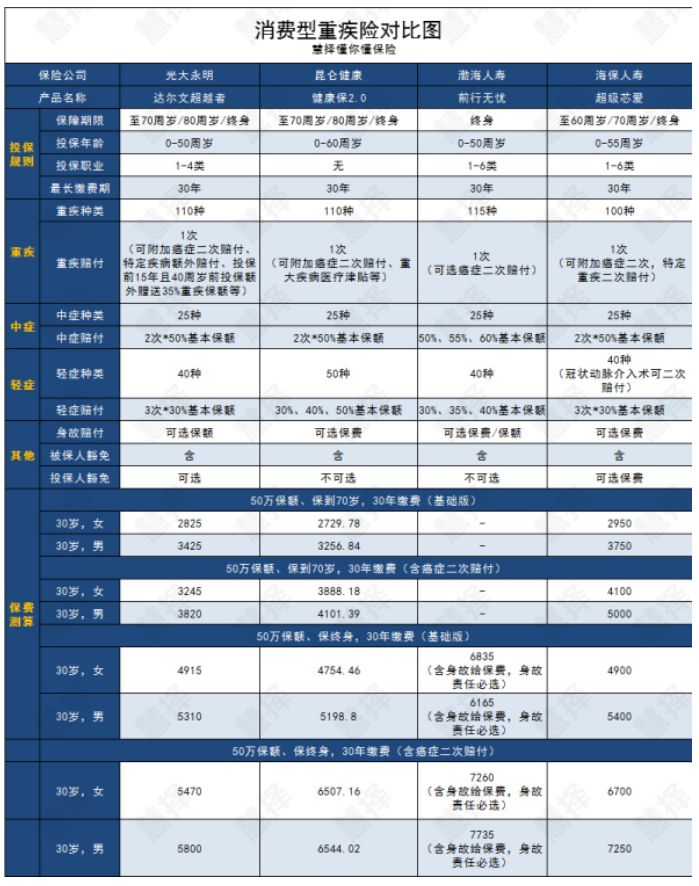

二、同类重疾险产品对比

慧择网上性价比高的消费型重疾险有很多?哪款适合自己呢?(如想具体了解家庭保险配置,建议文章右侧预约作者免费规划)

来源:慧择高级顾问王韵洁

从上图得出结论:

1、单次赔付不附加癌症额外赔付,身故等责任,推荐两种选择,选择一:健康保2.0费率最低,并且健康保2.0的轻症赔付比例递增,分别是30%、40%、50%*基本保额;选择二:达尔文超越者,40周岁之前投保前15年额外赔付35%重疾保额,费用只比健康保2.0略贵一点;

2、附加癌症额外赔付,优先推荐达尔文超越者,费率真的低;

3、有家族史或者注重心脑血管疾病保障,优先推荐超级芯爱芯享版,可附加特定重疾(癌症,急性心梗,冠状动脉搭桥三选一)二次赔付,属于市面首款主打心脑血管重疾的产品;

4、前行无忧60周岁之前可额外赔付50%重疾保额,但是由于必须捆绑身故选项,费用略贵,看个人喜好了。

综上所述,无论是单次选择还是附加高发恶性肿瘤的额外赔付,达尔文超越者属于性价比非常高的重疾险,不过保险产品的选择要结合我们自身的年龄,目前保障情况,甚至是健康因素去考虑,目前市面上产品选择非常多,包括产品更新越来越多,有些买过的用户比较后悔,或者还没买的不知道是不是该等等,我们应该知道生效的保险才是最好的,建议在当下的产品选择到最适合自己的就好,如有需要针对个人情况具体分析,可以在下方免费预约作者沟通。

暖宝保2号门急诊保险

安享颐生青竹版来啦!国资背景养老金,领取高!

慧择小马老师|254 浏览

公务员养老金要变天了!养老金并轨方案有哪些影响?

慧择小马老师|314 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|344浏览