中荷岁岁享2.0护理保险值不值得买?

中荷岁岁享2.0护理保险,产品形态与投保规则与岁岁享基本一致。

主要的不同点是,岁岁享2.0健康告知仅3条,对比之前少了1条,不再问询6项的基本生活活动。

那投保中荷岁岁享2.0护理保险,有什么好处?

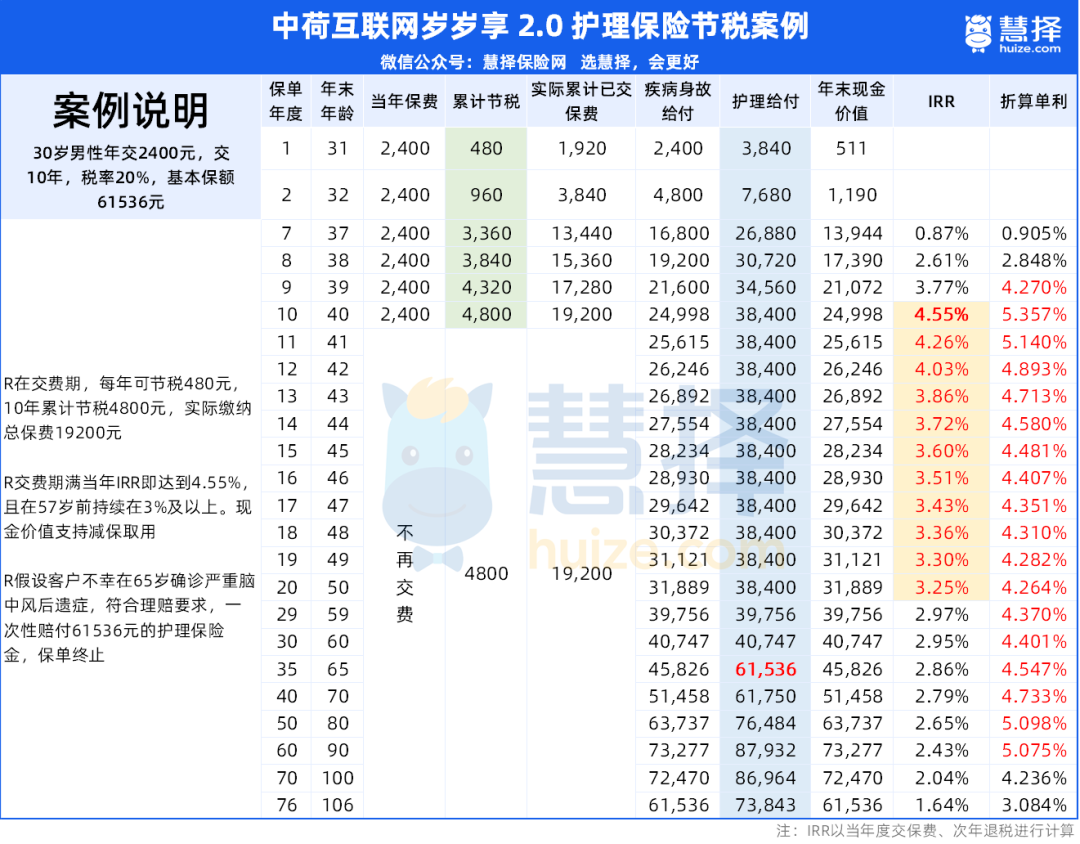

我们以30岁、税率稳定为20%的小王为例,假设他投保岁岁享2.0,每年交2400元,一共交10年

好处一:可节税。

在交费期间,每年可节税480元,10年累计节税4800元,是真金白银退回来的钱。

好处二:可增值可使用。

算上节税金额后,原本10年要交24000元才能买到的保单,小王只花19200元就拿到手了,近似于享受了80%的费率优惠。

第10年年末已有现金价值24998元,以19200元的总保费来看的话,直接涨了5798元,IRR达到了4.55%,折算单利超过5%,增值效果很突出。

实际上,从第9年开始到第27年,这份保单的IRR都在3%以上,单利持续在4%以上,这个利益即使对比财富型保险都是很突出的。

中荷岁岁享2.0护理保险还支持减保,有需要可部分取用里面的现金价值。

好处三:可享有保障。

如果小王一直没有动用这份保单,在有效期内还可享有保障。

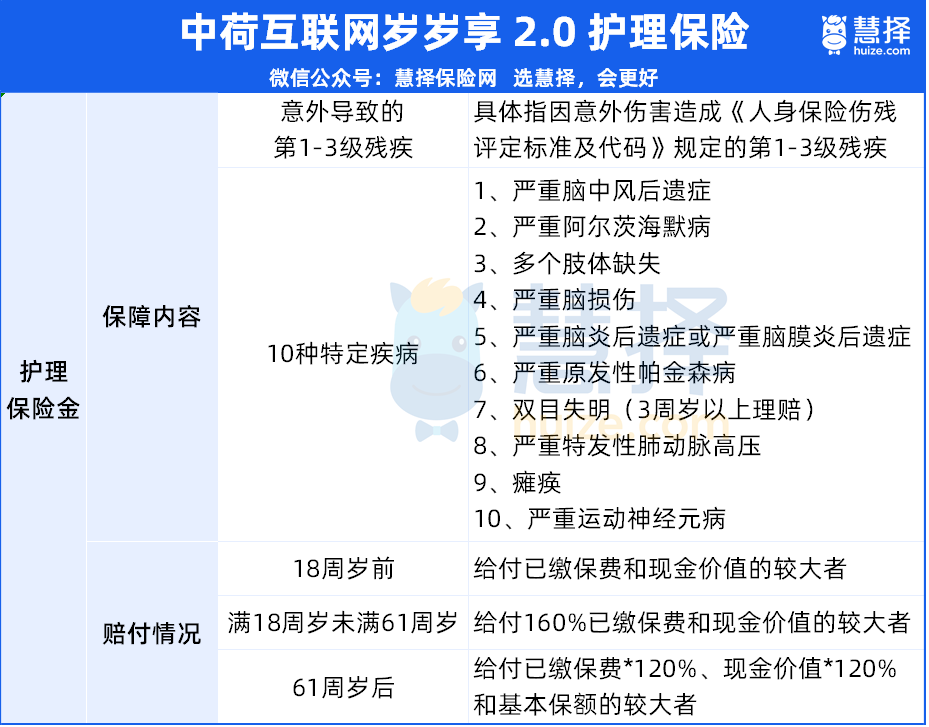

这是因为岁岁享2.0本身是一款护理保险,拥有2大类保障(注:仅给付其中一项)

1、疾病身故保险金:给付已交保费和现金价值的较大者

2、护理保险金:覆盖10种特定疾病+意外导致第1至第3级残疾,不同年龄给付金额不同。

按照小王的保单责任,假设他不幸在65岁确诊了严重脑中风后遗症,符合10种特定疾病的要求,保险公司会一次性赔付61536元的护理保险金,保单终止。

对比实际投入的19200元,翻了3倍,可一定程度补贴生活费