快享福2号快返年金险,怎么买?

快享福2号快返年金险,领得早,增长快,领得多,再加上灵活性高,能满足不同人群的需求。

给大家推荐3种买法:

1、收入不稳定,领一份稳定的“年薪”

有些销售行业,可能收入时高时低,一年多一年少的。

趁着“开单”投保一份快享福2号快返年金,可以给以后打造一份稳稳的现金流。

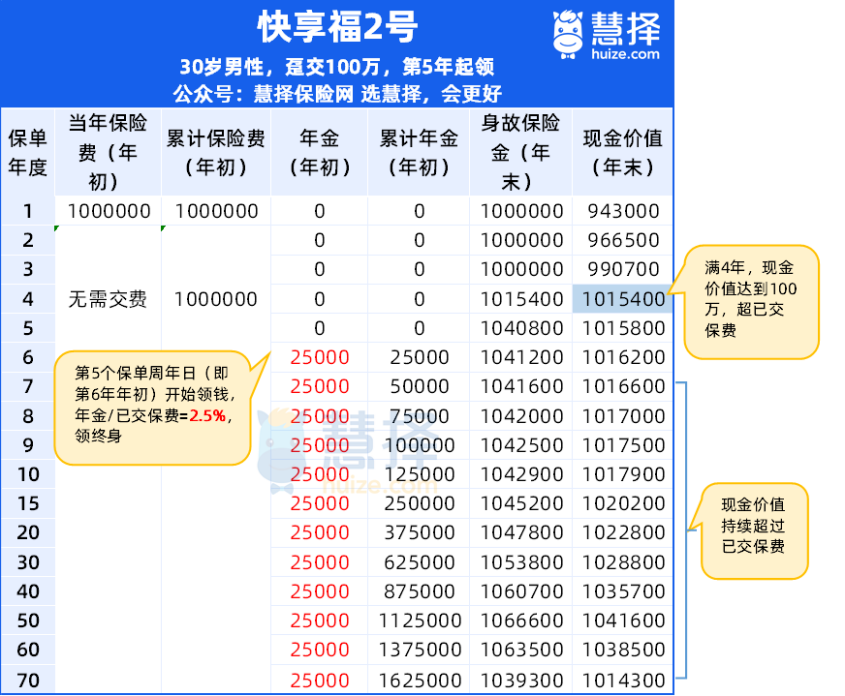

比如30岁男性,趸交100万,第5年开始领取,每年可以领2.52万“年薪”。

算下来,每个月也有2000多块钱,平时吃喝出行基本不用愁。

第4年以后,现价持续几十年都维持在100万以上,相当于“本钱”一直都在。

后面如果碰到“业绩不好“的时候,也能有继续打拼的底气。

2、追求资产稳健增值,攒一笔钱

快享福2号快返年金险不仅仅能当快返年金,如果选择60岁/70岁领取,前期现金价值可以得到充分的增长。

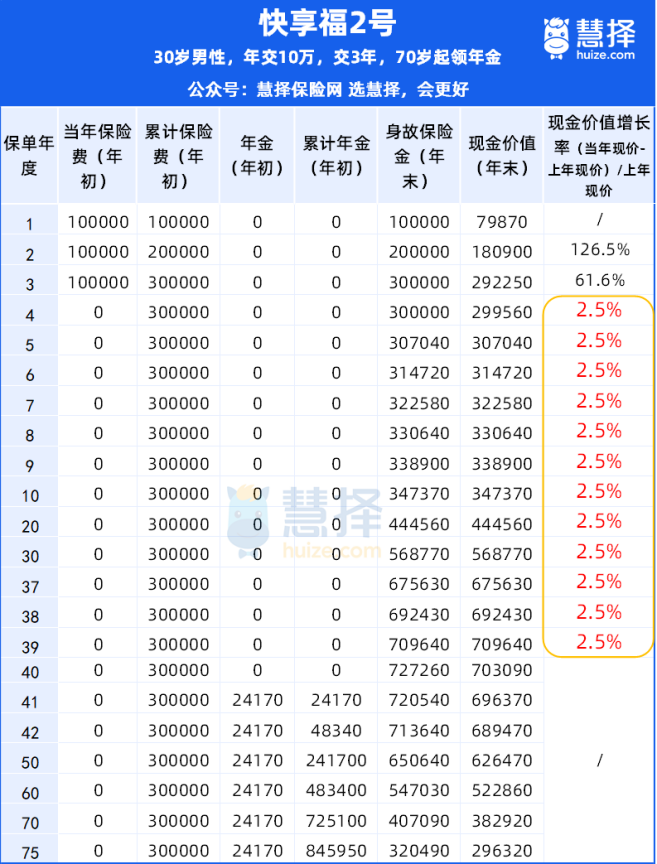

比如,30岁男性分3年交费、选择满70岁开始领取,保单利益如下:

从第4年年末到开始到领取年金之前,现金价值增长率基本都在2.5%。

从IRR来看,快享福2号快返年金险第20年IRR即可达到2.09%,50年可达2.33%,甚至领先不少2.5%定价的增额终身寿险。

现金价值白纸黑字写进合同,保障终身,安全性杠杠的。

3、年轻人提前退休的“FIRE”神器

提前退休,是大多数年轻人最大的梦想吧。

在有能力的时候攒笔钱,然后开启躺平的退休生活,该有多美好。

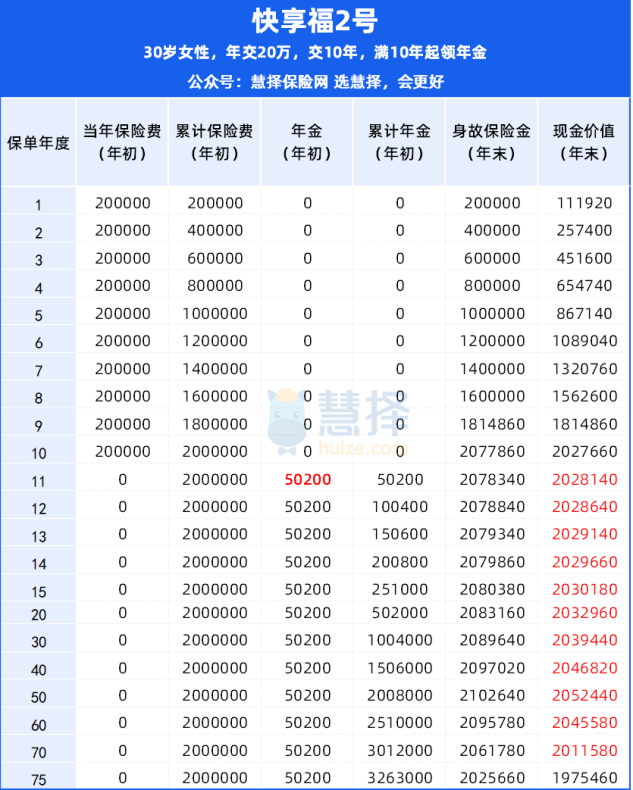

举个例子,30岁女性投保快享福2号快返年金险,年交20万交10年,满10年开始领钱,40岁就能实现“提前退休”。

每年能领50200元,算下来每月能有4183元,这笔钱在小县城能过得挺滋润的了。

而且,开始领取后,现价就基本维持在200万左右。

想象一下,手里攥着200万,每年给你发50200元。如果急需用钱,退保还能拿回这200万保费。

这不是妥妥的“FIRE”神器吗?

当然了,快享福2号快返年金险领取灵活,适用场景很多,远不止这3种情况。

比如前段时间火遍全网的"一亿天价保单",投保的产品也是快返型年金。

所以,快享福2号也很合适给孩子买,孩子从5岁开始就能领取,直至终身。

给孩子稳定收入的同时,保单的现金价值还掌握在父母手里。不用怕被孩子挥霍,更不用怕孩子“有钱就变坏”。

除此之外,快享福2号也适合看重大品牌以及增值服务的朋友。

总保费10万以上,就连带家人一起,享受价值15万元增值服务,服务有效期最高5年。

买了快享福2号快返年金险,相当于未来5年内的健康医疗服务,都不用愁了。