分红险预期收益有多高?

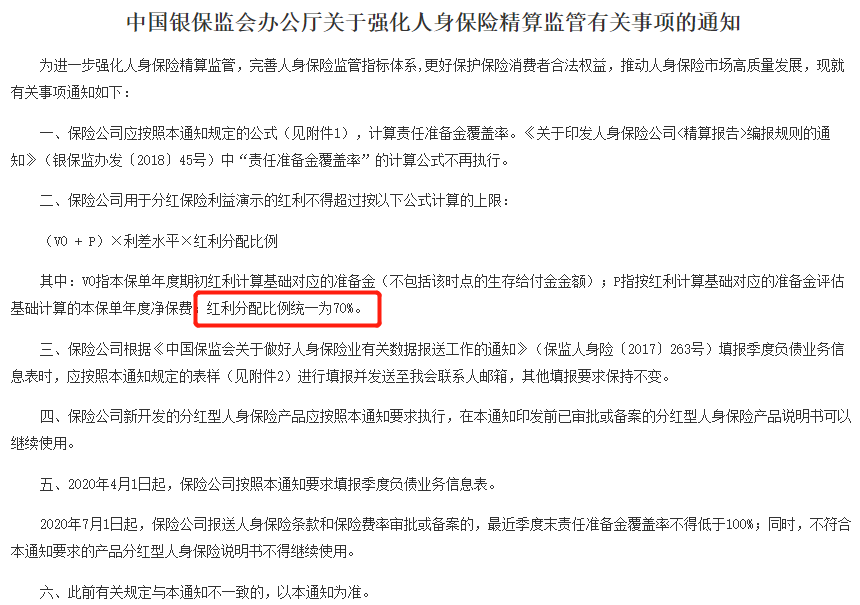

根据分红险精算规定第十六条:保险公司至少得把 70% 的可分配盈余分给客户。

从上述规定我们也可以看出,分红保险分红受到严格监管,

其中包括独立核算,公开信息,基准不得随意更改,以及一系列的精算原理,关于分红保单红利的安全性,我们还是可以放心的。

再者,在2024年9月30日之前,分红险预定利率2.5%,传统人身险预定利率2.5%,

现在投保分红险,相当于有机会白嫖额外的分红收益!

分红实现率35%,IRR已经超过普通型增额寿水平,

分红实现率50%,IRR媲美已退市的3.0%预定利率固收增额寿!

这里提出了一个新概念,什么是分红实现率?

它指的是——实际分红和预期分红的比值。

举个例子,一个分红险,预期第二年分红会有 100 元。

如果第二年实际分红有 80 元,那分红实现率只有 80% ;

如果实际可有 120 元,那分红实现率就是 120% 。

分红实现率如果达到或大于 100% ,那分红就是很不错的水平了。

所以,即便9.30后受监管政策影响,分红险预定利率降低至2.0%,

但从产品收益的层面,在新的预定利率水平下,2.0%分红险的红利实现率只要超过50%,预期收益大概率也能赶超2.5%的固收增额寿。