太保福有余2024,大公司,高保单利益!

慧择小马老师 · 一年前 · 659人阅读

![]() 收藏

收藏

最近股市动荡,很多人懂了:稳稳当当才是王道,安全第一。

能白纸黑字写进合同的,那才是真金白银。

于是又有粉丝来问:现阶段,大公司的增额寿哪款值得买?

给大家推荐个好东西,老牌国企太平洋寿险的>>>福有余2024增额终身寿险,亮点多多,

✅大保司承保:太平洋寿险,世界500强,保司实力雄厚

✅保单利益第一梯队:3年交市场领先水平, 其他缴别优秀

✅资金灵活用:趸交第四年实现“回血”,支持保单贷款和减保

✅增值服务优:符合保费要求可对接高品质养老社区和信托服务

那么,福有余2024,产品究竟怎么样?缴费期限怎么选更划算?我们一起来看看。

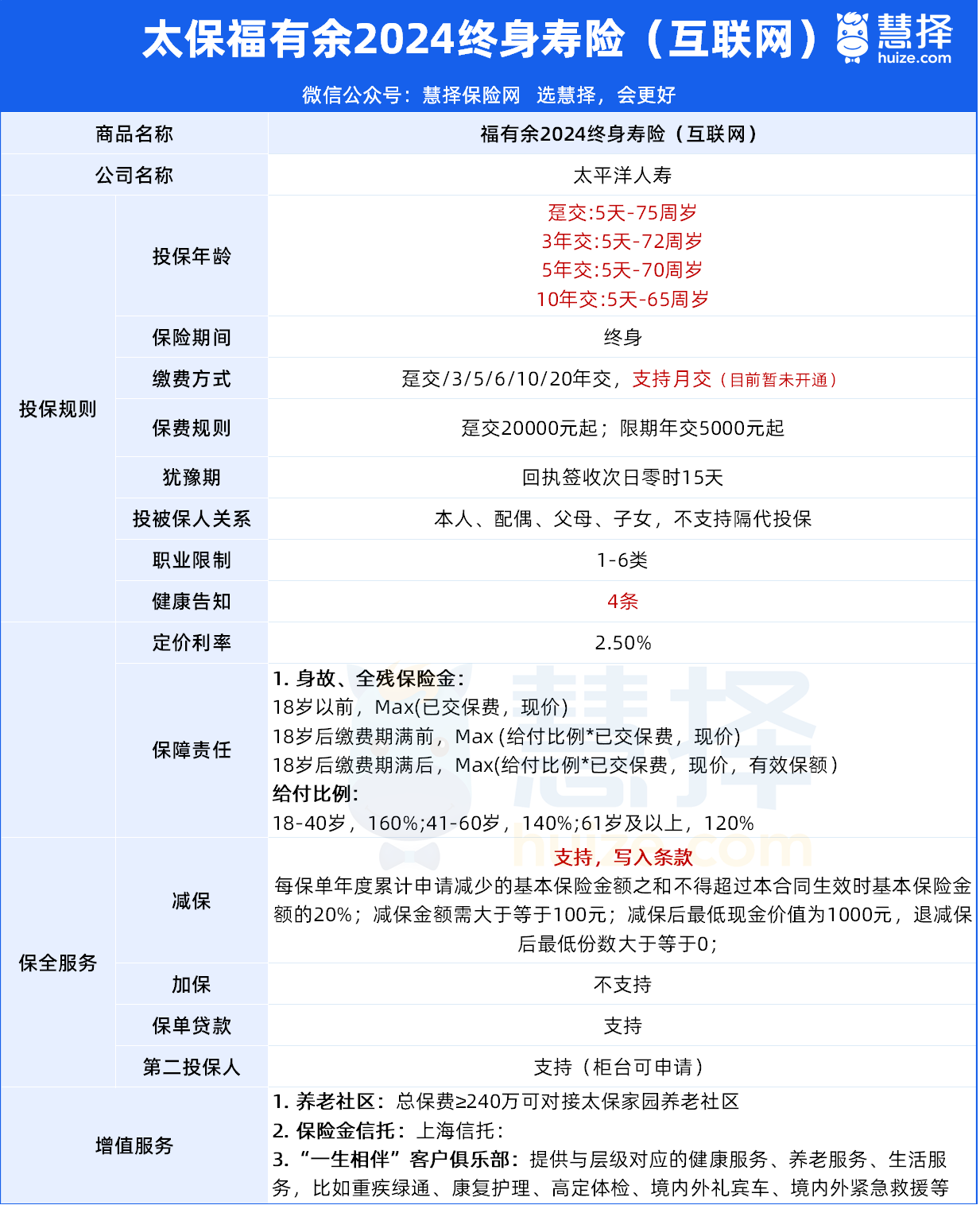

福有余2024,长什么样?

一张表格汇总下关键信息,方便大家一目了然:

>>>太保福有余2024投保灵活度较高,

缴费期选项有趸交、3年、5年、6年、10年、20年等多个可选,

为了减轻大家的缴费压力,福有余2024还设计了月交模式,只不多现阶段暂未开通,感兴趣可以预约专属保险咨询顾问,第一时间或许产品更新动态。

重点来说以下几个地方:

1. 保司实力强

福有余2024的承保公司是太平洋人寿保险股份有限公司,隶属太平洋保险集团。

太平洋保险集团于1991年5月13日成立,是国内领先的综合性保险集团,

连续13年上榜《财富》世界500强 ,位居Brand Finance发布的《2024年全球保险品牌价值100强》第5位,也是首家在香港、上海、伦敦三地上市的保险公司。

2023年,总资产达到20148.24亿元,保险业务收入达2528.17亿元,目前全国分公司38家,分支机构超2500家,累计为客户提供给付金达到205亿元!

扒了下保司官网披露的偿付能力数据,也很让人安心。

● 2024年二季度核心偿付能力充足率达到 121%

● 2024年二季度综合偿付能力充足率达到 205%

● 最近两次监管给到的综合风险评级均达到 AA 级。

说完了公司,咱们来看看产品。

2. 投保门槛低

一是年龄门槛低,下至出生满5天的小宝宝,上至75岁老人都有机会买上。(ps:如果男性投保,最高不超过73岁)。

二是职业门槛低,1-6类职业都能投保。

三是健告宽松,只有4条健康告知+5条基本告知。

四是缴费门槛低,最长可以分20年缴费,预算吃紧的年轻人,可以选择拉长交费期限,这样交费压力小,也能慢慢累积保额。

期交每年5000元就能买,普通老百姓也能轻松上车。

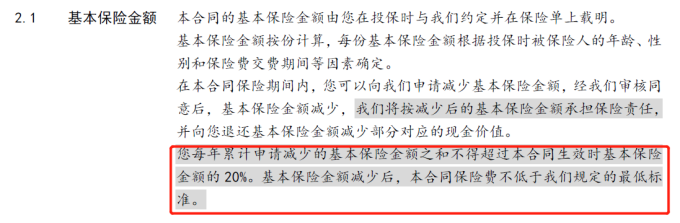

3. 支持减保、第二投保人

减保写入合同,非常稳定:

减保金额需大于等于100元,每年最高可减金额不超过基本保额的20%,减保后最低现价为1000元。

图源:福有余2024条款

是目前比较常规的减保规则,没有次数限制,相对比较宽松。

不过需要注意的是,减保后,对应保单现价也会随之减少。

此外,太保福有余2024终身寿险还支持第二投保人,保单效力多一重保证。

为什么这么说?举个例子:

老王给小王投保,保费还没交完,老王就身故了。

●若没有第二投保人,保单现金价值会自动变成投保人的遗产,小王只能按照法定继承自己的应得部分。

●若指定小王作为第二投保人,老王身故后,投保人可以变更为小王,保障继续。小王可以对保单的现金价值进行按需支配,还能进行保全操作,将保单受益人设为自己的孩子,实现一张保单,传承三代人。

4. 可以对接高端养老社区

投保福有余2024,如果应交总保费到达240万以上,可获得太保家园养老社区的入住资格。

虽然保费要求有点高,但也可以说是物有所值,

毕竟这个养老社区的品质还是很高的,提供“乐养、颐养、康养”三种养老模式,围绕安居、美食、文娱、健康、智等五大方面,提供全年龄覆盖、全天候响应、全方位呵护的高品质养老服务,让长者乐享"舒心、开心、欢心、安心、省心”的美好时光。

目前已在长三角、大湾区、环渤海、成渝及中部地区,落地多个高端养老社区项目,未来还将在北京、武汉、广州、郑州等多地持续布局,

可为老人提供星级酒店、国际标准的房务管理等多项顶尖服务,满足投保人养老与保障双重需求。

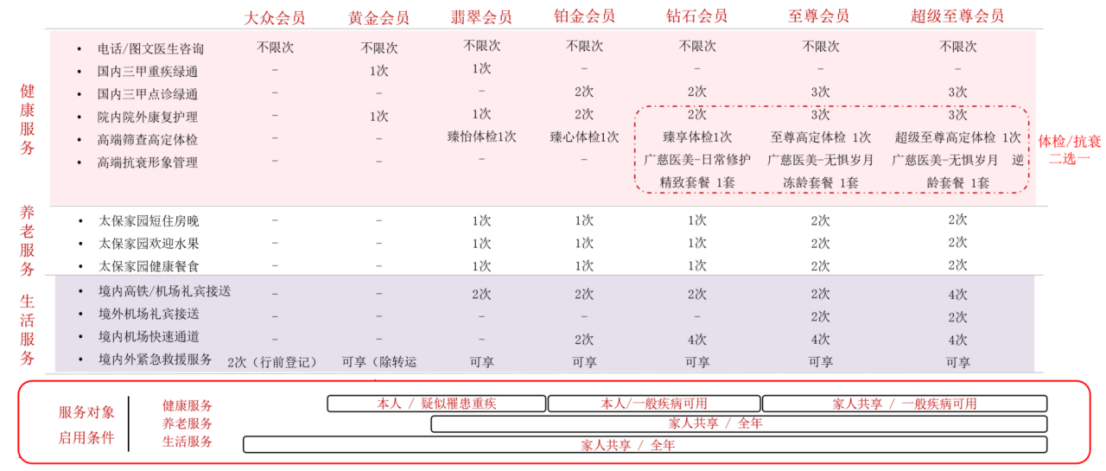

5、享贴心增值服务

太平洋寿险还提供了一系列增值服务,

简单来说,根据用户交纳的保费多少,分为大众、黄金、翡翠、铂金、钻石、至尊、超级至尊7个等级,可免费享受对应的健康、养老、生活服务。

● 健康服务主要提供就医方便的增值服务,如图文问诊、重疾绿通、康复护理等等。

以电话/图文医生咨询为例,一些小病小痛无需亲自前往医院,节省了排队等候的时间和精力,在家就能通过电话或图文形式与医生交流,获取专业意见。

● 养老服务则主要围绕太保家园养老社区的实地体验,可申请短住实地体验养老社区,社区免费提供住宿、水果、餐食等服务。

● 生活服务主要涵盖了生活出行方面,比较实用的有境内机场快速通道,大大减少了在安检、登机等环节的排队等待时间,提升出行效率。

福有余2024,保单利益怎么样?

我们再来看看大家最关心的保单利益情况,

我以30岁男性,年交10万交3年为例子:

想要测算其他缴费金额的保单利益,可以1V1咨询顾问老师。

太保福有余2024终身寿险作为传统固收型的增额寿,所见即所得,非常简单明了,

1. 现价超保费速度快,很灵活

保单第8年,现金价值就超过已交保费,实现“回血”。

如果是一次性趸交,“回血速度”更快,第4年即可实现!

如果是5年或者6年缴费,则要等到保单第9年,现价才会超过保费。

其余缴费期,我也用表格帮大家总结好了,如下:

2. 保单利益高,IRR可达2.43%

再来看大家最关心的保单利益,

✅保单第10年,现价增长到35万+,是投入保费的1.17倍;

✅到保单第20年(即50岁时),现价达到44.7万,接近投入保费的1.5倍;

✅到保单第30年(即60岁时),现价增长到57.3万元,是投入保费的1.9倍多,非常优秀!

✅到保单第40年(即70岁时),现价达到惊人的73.38万,是投入保费的2.45倍!

持有时间越长,保单利益越高,如果一直不减保,

保单第45年,现价增长到83万+,保单第65年,保单增值到136万,是投入保费的4.53倍,非常瞩目!

同样以30岁男性,年交10万为例子,

我也给大家汇总了5种缴费年限的保单利益情况:

对比了目前在售的增额终身寿,福有余 2024 的保单利益能排进第一梯队。

那这么多缴费期怎么选呢?给大家提供三个思路:

①手头有一笔闲钱

比如刚发了奖金,卖了一套房,拿到拆迁款,短期内不会用到,推荐3年短期缴费,既能强制储备,又保留了一定的资金灵活度。

②手头积蓄不多,但收入稳定

比如工作稳定的教师、医生、公务员,优先选10年这类长期缴费,每年保费压力小,也可以拉长战线多做储备。

③有婚前资产隔离需求

如果想用增额寿作婚前资产隔离,就需要婚前交完保费,因此缴费期不能太长,视婚期而定,建议3-5年,会更为合理。

写在最后

太保福有余终身寿险,由太保人寿精心打造,亮点满满!

不仅有大公司背书,还属于目前市场第一梯队;

而且分支机构多、投保门槛低、可以搭配养老社区!

可减保、退保、保单贷款,足矣应对生活中计划内和计划外所用到的资金。

这一点也是完美的诠释了保险的功用:让未来不确定的生活变得确定下来。

既满足了您对大保险公司的要求,也兼顾到了高保单利益!如果对产品感兴趣,不妨预约您的专属保险顾问,1V1帮规划/测算保单利益。

温馨提示

1、 太保福有余(2024)终身寿险(互联网)”简称“ 太保福有余2024”。

2、本宣传资料所载内容仅供理解保险条款所用,并不构成保险合同的组成部分,具体保险责任、责任免除、犹豫期、等待期、理赔要求及其他权利义务内容以“ 太保福有余终身寿险(互联网)”产品合同条款为准。

3、您犹豫期后解除合同,一定期限内会有部分损失。

4、 太保福有余2024总保费≥240万,“可对接太保家园”是可获得优先入住资格,具体居住费用另行支付。

测评相关产品