达尔文10号重疾险来了!这2大创新保障,真的绝了!

慧择小马老师 · 一年前 · 491人阅读

![]() 收藏

收藏

预定利率2.5%的达尔文10号重疾险,终于上线了。

此次升级,可以说是诚意满满。

不仅保留了达尔文9号有机会实现“不花钱”得重疾等优势,还有孕期重疾额外赔等多项创新特色保障。

关键是,保费涨幅并不多,部分可选责任反而更便宜了,可以说性价比非常高。

那么达尔文10号重疾险升级了哪些保障,到底值不值得买呢?

今天就来细扒一下,先来看看达尔文10号重疾险的保障责任图:

达尔文10号升级变化的部分,都标红了,仔细看上图

在基础责任上,达尔文10号保持了第一梯队的水准:

重疾赔1次100%基本保额+中症每次60%基本保额+轻症每次30%基本保额+重疾赔付后轻中症无分组继续有效+被保人重疾/中症/轻症豁免。

投保规则没有变化,依然是0-55岁承保,1-4类职业(推广期间放开到6类),最长缴费期35年,保障终身。

接下来重点讲讲,达尔文10号重疾险的升级保障,以及延续的优势有哪些,主要就3点:

升级保障

达尔文10号重疾险保障升级变化挺大的,主要有5点:

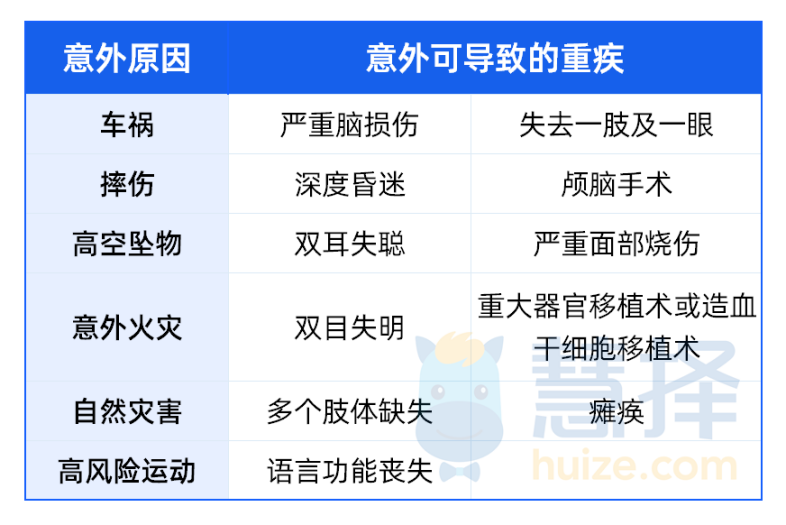

1、意外导致重疾额外赔30%

达尔文10号的这项创新责任,行业内比较罕见,但很实用:

因意外原因导致的首次重疾,可额外赔30%基本保额。

要知道,意外可是很高发的。

在行业制定的28种重疾中,有10余种都可能因为意外导致出险,比如严重脑损伤、深度昏迷等。

特别是滑雪、跳伞、潜水等高风险运动,大部分意外险都会免责,而达尔文10号依然能保。

比如买50万保额,在滑雪时不幸摔伤,导致瘫痪。

达尔文10号可以一次性赔65万(50万+15万)。

总之,因意外导致的重疾发生概率并不低,达尔文10号这个设计确实走心了。

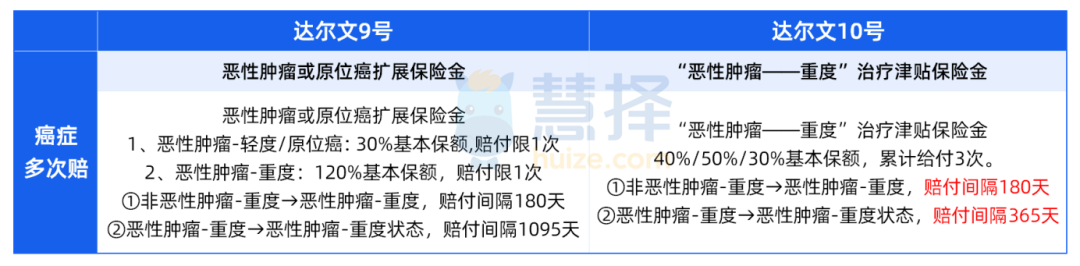

2、“恶性肿瘤——重度”治疗津贴保险金

达尔文10号重疾险的恶性肿瘤重度保障,作了较大升级,设计为津贴的形式:

依次赔付40%/50%/30%保额,累计给付3次。

①非恶性肿瘤-重度一恶性肿瘤-重度,间隔期180天

②恶性肿瘤-重度一恶性肿瘤-重度状态,间隔期365天

累计最高可拿120%基本保额,且包含恶性肿瘤-重度的新发、复发、转移和持续状态。

相比来说,达尔文10号重疾险把癌症的间隔期缩短至半年/1年,提高了理赔概率。

关键是保费不升反降,性价比非常高。

3、妊娠期重大疾病关爱金

这也是达尔文10号的创新保障:

妊娠期间发生首次重疾额外赔50%基本保额。

而且没有怀孕次数的限制,不管投保后是生一胎、二胎还是三胎,仅要求发生首次重疾需满足20周岁首个保单周年日后-50周岁首个保单周年日前,妊娠满14周以上。

对于女性来说,孕期风险是很高的。

2015年《Cancer》杂志发表了《妊娠期及产后期癌症情况:一项基于人群的研究》,研究显示,孕期女性常见的10种癌症分别是恶性黑色素瘤、乳腺癌、子宫颈癌、卵巢癌、结直肠癌、内分泌腺肿瘤、神经系统肿瘤、甲状腺癌、霍奇金淋巴瘤以及白血病。

其中,最常见的3大孕期癌症为恶性黑色素瘤、乳腺癌和宫颈癌。

妊娠期是伟大却又脆弱的人生阶段,风险高,但不少健康险对此免责。

达尔文10号重疾险这个设定,可以说是创新又大胆。

附加也很便宜,单项责任价格仅需20块,建议女性朋友都附加上。

4、疾病关爱金

疾病关爱金,简单来说就是轻中重症额外赔保障。

60岁前,首次重疾额外赔80%,首次中症额外赔40%,首次轻症额外赔10%。

相比于达尔文9号,中症从30%提高至40%,轻症从20%降至10%。

相当于拉高了中症的赔付比例,60岁前首次中症可以一次性赔100%保额,买50万保额即赔50万。

5、特定心脑血管多次赔付

首次重疾赔付后,又得10种特定心脑血管疾病,可额外赔120%保额。

非心脑特疾→心脑特疾,间隔期180天;

心脑特疾→心脑特疾,间隔期1年;

达尔文10号重疾险取消了“同一心脑特疾”的限制,第二次心脑血管重疾与第一次相同时,也能赔偿。

特别建议亚健康、三高的朋友们选上这项保障。

延续保障

此外,达尔文10号重疾险也延续了达尔文9号的优势,主要有5点:

1、重疾赔付后,轻中症可以不分组继续赔

目前只有小部分重疾险有【重疾赔付后轻中症还能赔】保障。

而且,有此保障的大部分重疾险,都遵循一个“潜规则”:

将重疾与相关联的轻中症分为一组,一旦确诊重疾并获得赔付,同组的轻中症就不能再获得赔付。

达尔文10号延续了达尔文9号优势:

在重疾赔付后,只需要隔90天,全部轻中症保障就可以继续有效。

这意味着,就算已经因为重疾获得赔付,如果未来又不幸确诊相关联的中症或轻症,达尔文9号还会继续提供保障。

2、重大疾病保费补偿保险金

这是达尔文9号附加率超高的保障,达尔文10号也有。

在缴费期内,如果被诊断出患有重大疾病,不仅赔付保额并豁免剩余保费,连已交保费也可以全额返还, 真正做到“不花一分钱”拥有保障。

举个例子,小慧30岁时购买了“达尔文10号”,每年需要支付保费5745元。

不幸的是,当她55岁那年被确诊患上乳腺癌。

此时可赔付金额为:

50万的重疾理赔款+剩余年度的保费免除+之前累计已交的保费(5745元*25=143625元)=64.36万

累计64.36万一次性赔付,而且保单继续有效,真正实现“不花一分钱”就拥有重疾保障。

3、住院津贴保险金

住院津贴责任主要考虑到住院后的开销补偿。

60岁前没发生过重疾,60岁之后住院,每天赔0.1%基本保额,每年限90天。

比如50万保额,每天赔500元,刚好覆盖床位费或是护工的开销。

每年限45000元,当年赔完,次年还能接着赔,一直到赔到50万为止。(ps:如有首次重疾或身故/全残保险金赔付,需扣减累计给付住院保险金)

4、重疾多次赔

附加后,65岁前首次得重疾,激活第2次/第3次重疾保障,可额外赔付120%。(50万保额,第2次/第3次可赔60万,间隔期365天)

大多数重疾险的这项责任,要求首次患重疾在60岁前,达尔文10号则延长到了65岁。

对我们来说,赔付概率更高了。

5、身故/全残

附加后,18岁前赔max(已交保费、现金价值),18岁后赔max(已交保费,现金价值,100%保额)。

健康告知和核保更宽松

本身达尔文9号健康告知和核保就很宽松,达尔文10号重疾险在此基础上还做了细微调整。

1、健康告知

在健康告知这一块,达尔文10号删除既往限额承保史的问询,而且其他询问也很宽松。

比如8个月以前的异常症状,投保达尔文10号时无需告知,无其他异常可以直接投保。

如果健康告知有异常,就要进入智能核保。

2、智能核保

在智能核保这一块,达尔文10号也进一步放宽了。

放宽病种包括甲状腺结节、肺部结节、肾结晶/肾结石、卵巢囊肿、HPV阳性、慢性宫颈炎CIN/TCT异常、尿隐血异常等。

比如,甲状腺结节,近半年分级为0级或3级可直接除外承保,不再问询结节大小、有无血流信号、边界是否光滑清晰等。

再比如卵巢囊肿,未手术的卵巢囊肿,满足条件有机会标体承保。

写在最后

总的来说,达尔文10号重疾险这次升级,还是很有看头的。

对于没赶上达尔文9号的朋友来说,达尔文10号也是个不二之选,保障升级了,保费上涨幅度也不多:

以30岁男性投保50万保额,保终身,交30年,不附加任何可选保障为例。

达尔文10号:5815元/年

达尔文9号:5255元/年

相比来说,达尔文10号保费上涨10.7%。

作为预定利率2.5%的产品,上涨幅度还算良心,性价比非常高。

此外,在9月15日前投保达尔文10号重疾险,即可免费获得价值86元的小蜜蜂5号意外险经典版。

保一年,意外身故/伤残保额30万,意外骨折最高赔2000元,意外医疗3万保额,不限社保,0免赔,最高100%报销。

相当于白得一份意外保障,有需要的朋友,点这里了解详情>>>

关于达尔文10号重疾险还有疑问,或者想了解具体的投保规则,点这里,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

测评相关产品