医享无忧惠享版百万医疗险:更适合父母投保,最高7.2折优惠

慧择小马老师 · 一年前 · 5755人阅读

![]() 收藏

收藏

买医疗险,特别是给父母投保,经常会因为年龄问题或健康状况碰壁。

有不少人会选择给父母或自己买当地的惠民保,惠民保虽然普惠,但也存在一些明显的缺陷。比如起付线较高、赔付比例偏低、院外特药种类偏少,很难完全覆盖大病医疗支出。

而且目前的惠民保产品没有保证续保条款,可能才买一年就会遇到停售,后续的保障难以持续。

针对这些痛点,慧择联合瑞华健康推出定制百万医疗险产品——医享无忧惠享版百万医疗险。

预算紧张、想要补充惠民保保障缺陷、或想给父母投保医疗险的朋友们,可以重点看看。

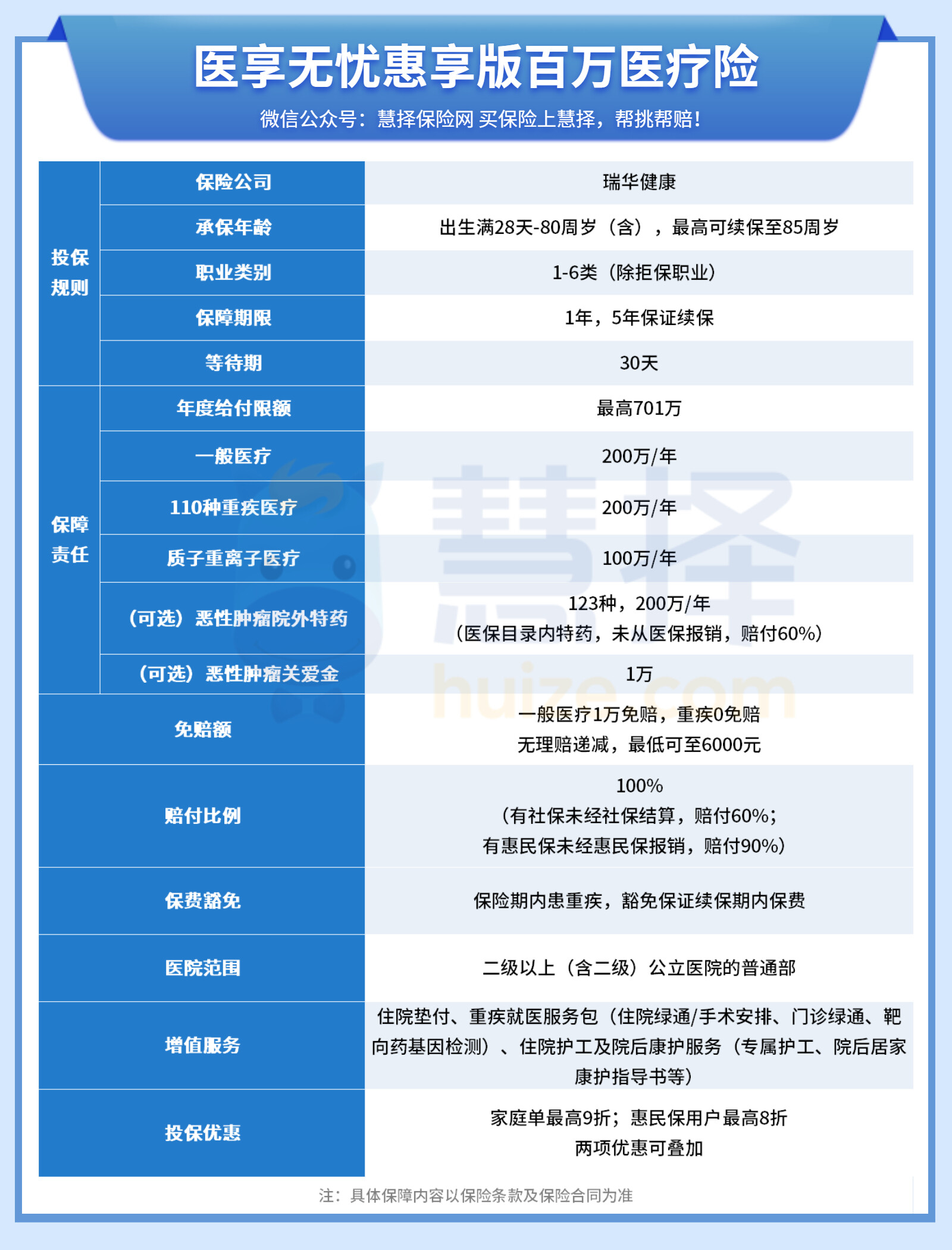

医享无忧惠享版百万医疗险保障好吗?

先来看看医享无忧惠享版百万医疗险的产品形态:

细看下来,医享无忧惠享版亮点满满:

①保额高,保障责任齐全

医享无忧惠享版的必选责任涵盖一般医疗+110种特定重疾医疗+质子重离子医疗,必选保额高达500万。

还可以按需附加恶性肿瘤特药保障,共123种药品(包含最近很火的抗癌CAR-T药品),保额有200万,100%赔付,而且也保证续保。

还可附加恶性肿瘤关爱金,一旦确诊恶性肿瘤,保险公司直接给1万元补贴。

并且,以上提到的每一项保额都单独计算,不存在共享保额的情况,可得性更高。

医享无忧惠享版的报销范围也挑不出毛病,住院医疗、特殊门诊、门诊手术、住院前后门(急)诊等责任它也都涵盖。

不仅如此,医享无忧惠享版还自带重疾豁免,一旦确诊合同约定的110种重疾,保证续保期内剩余的保费不用再交了,保障依然有效。

②投保门槛宽松,高龄、亚健康均有机会投保

医享无忧惠享版支持出生满28天-80周岁投保,最高可以保证续保至85周岁,

这个最高投保年龄也是没谁了,市面上极少有医疗险敢让65周岁以上的人投保的,

毕竟年龄越大,医疗需求越大,对于保险公司的赔付来说是个不小的挑战。

另外,医享无忧惠享版还支持智能核保,核保的尺度对亚健康人群也比较友好,

窦性心动异常、高尿酸、高血压、肺结节、甲状腺结节等常见疾病,符合要求就有机会标体承保。

③免赔额无理赔递减,最低可至6000元

医享无忧惠享版的一般医疗免赔额有1万元,但是和其他产品不同的是,它的免赔额可以递减,

如果保障期内没有发生赔付,每年可以减1000,最低可以减到6000元,

也就是说,如果前4年都没有发生赔付,第5年直接按照6000元免赔额计算。

④增值服务更实用

小马老师注意到,医享无忧惠享版的增值服务,除了常规的住院垫付、重疾绿通之外,还有两项非常实用的服务:住院护工及院后康复服务。

住院护工服务在保险期间内仅有1次机会,一般住院最长服务3天,重疾住院最长服务5天。

这对于在外打拼的人来说很贴心,家人在外地无法及时赶到的情况下,护工可以提供基本的生活照料和陪同。

而院后护理,可以在患者出院后,提供专业的健康评估和康护指导,帮助患者更好地康复。

⑤5年保证续保,费率稳定

医享无忧惠享版的保证续保期有5年,也就是说,投保后的这5年内,不论是产品停售、理赔过还是健康状况发生变化,保障都不会中断,续保的时候不需要重新做健康告知,也不用重新计算等待期。

虽然和现在市面上最长保证续保20年的医疗险相比,这个保证续保期偏短,

但是这在另一方面也意味着,医享无忧惠享版的费率更稳定,首期和续期的保费价格都写在了费率表里,不存在几年之后“涨价”的情况。

⑥保费便宜,折扣多多

医享无忧惠享版的保费非常便宜,最低一支口红的价格,就能获得一整年的医疗保障,中老年投保的价格也很划算:

此外,医享无忧惠享版还有两大投保优惠:

(1)家庭投保最高9折

家庭中2人一同投保,享95折,3人及以上一同投保,享9折优惠。

(2)惠民保用户投保享8折

如果已经购买了当地惠民保(特指城市定制型商业保险,以保险公司约定为准),必选责任可以享受8折优惠:

而且,这两项优惠可以叠加使用,如果是3人以上家庭投保,又都买了惠民保,最高可以打72折,立省28%的保费。

医享无忧惠享版百万医疗险怎么理赔?

说了这么多亮点,可能有人会注意到,既然涉及到惠民保,那么医享无忧惠享版的理赔是怎么算的?怎样才能报销更多钱?

给大家看一个实际的例子:

慧女士投保了医享无忧惠享版百万医疗险,在等待期后不幸确诊为乳腺癌,经过手术治疗和多次放化疗,住院医疗费用共花费20万元(未统计医保目录外药品)。

在经过城乡基本医疗报销65%后,仍需自费7万元。

①如果慧女士此前投保了惠民保,但是这次没有申请惠民保的理赔,而是直接向医享无忧惠享版的保险公司申请理赔:

因该情况属于重大疾病,0免赔,保险公司按照未经惠民保90%的赔付比例,向慧女士赔付6.3万元。

②如果慧女士此前投保了惠民保,并且先通过惠民保申请了理赔:

扣除1.5万免赔额后按75%赔付比例,慧女士可获得4.125万元理赔金。慧女士接着又向保险公司申请理赔,100%赔付,获得理赔金2.875万元。合计获得理赔金7万元,相当于自费部分全部获得报销。

③如果慧女士按照无惠民保版投保:

那么,也是可以按照100%的报销比例,覆盖7万元的自费费用的。

并且,由于医享无忧惠享版自带重疾豁免责任,慧女士后续的保费也不用再交了。

如果因为疫情原因,慧女士的家人无法赶到身边照料,还可以向保险公司申请住院护工服务,让慧女士在住院治疗期间获得专业的护理服务。

和热销医疗险对比

医享无忧惠享版怎么样?

保证续保6年的超越保2020、保证续保20年的e享护-医享无忧,都是过往非常受欢迎的百万医疗险,和这两位“前辈”相比,医享无忧惠享版怎么样?上图:

直接说结论:

看重保证续保时长:选e享护-医享无忧

和其他两款相比,e享护-医享无忧胜在“稳定性”,一旦投保了,未来20年都不用担心保障中断的问题。

看重高性价比、投保条件宽松、增值服务更实用:选医享无忧惠享版

医享无忧惠享版的保费稳定,在家庭优惠或惠民保优惠的基础上,性价比更高。

而且在投保年龄、核保方面都较为宽松,买不了其他两款可以看看这款。

有惠民保,想做保障补充:选医享无忧惠享版

如果已经买了惠民保,想进一步做保障补充,以便报销更多钱,强烈建议看看医享无忧惠享版,不仅有投保优惠,还能全面弥补惠民保的报销缺口。

看重等待期更短:选医享无忧惠享版或超越保2020

医享无忧惠享版和超越保2020的等待期都只有30天,e享护-医享无忧的等待期要长一些,有90天。如果在意等待期,可以选择医享无忧惠享版或超越保2020。

无论你看上了哪款医疗险,在投保之前都需要对被保人的健康情况进行告知,如果你想要知道哪款医疗险更适合你买,可以联系慧择保险咨询顾问,我们会根据你的实际情况,帮你找到可以投保的高性价比保险~

测评相关产品